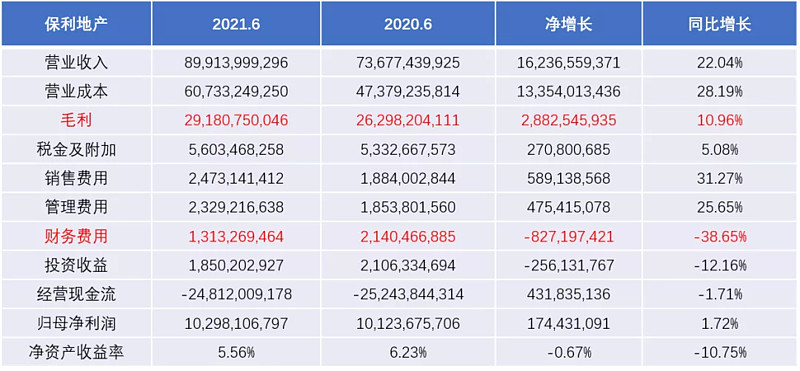

保利今晚发布了半年报,和7月发布的业绩快报基本相同,营业收入同比增长22%,但归母净利润仅增长了1.72%,属于典型的增收不增利,而且通过利润表可以发现,保利今年减少了利息费用化的比例,使得财务费用相比去年减少了8.27亿,这样才使得上半年的净利润增速勉强转正。

利润表

但我们都知道,地产股的当期利润表主要体现的是两年前销售的楼盘结算出的利润,保利管理层在这份半年报中也说了:今年上半年的毛利率为32.50%,同比下降3.22个百分点,与行业利润率下行趋势一致,未来随着高地价项目的陆续体现,毛利率表现仍将承压。

作为长期研究和跟踪地产股的股东们来说,毛利率的下行趋势大家应该都早有准备,我在两个月前写的这篇《保利、万科、金地哪家房企最容易实现以量补价?》文章中就说过,未来几年,各家房企可能都要依靠营收增长来实现以量补价,渡过这段艰难的日子,那这时候我们就要特别关注房企的销售增速和拿地能力,如果销售增速停滞不前,那未来营收的增量必然无法覆盖毛利率下降对利润的侵蚀,导致业绩逐年下降;如果像某些高杠杆,高融资成本的房企那样整天都在忙着降杠杆还钱,那自然也就没有资本再去土地市场拿地,更别提未来如何提高销售增速了。

而在销售增速和拿地能力这两块体现房企未来成长性的重要指标上,保利上半年都给我们交上了一份满意的答卷。先看销售端,上半年销售金额2852亿元,同比增长27%,销售单价17,064元/平,同比增长13.4%,且销售回笼资金2556亿元,回笼率达到了89.6%,带动合同负债来到4425亿元,这都为保利未来两年的营收增长奠定了坚实的基础。

地产股专项数据

再看拿地端,保利上半年拿地963亿元,同比增长17.4%,拿地权益比例71%,由于一二线城市拿地金额占比为69%,相比去年同期减少了14%,所以拿地单价仅为5833元/平,同比减少了2501元/平,当然,由于22个核心城市的后两次集中供地都会发生在下半年,所以下半年保利的拿地金额和单价环比上半年应该还会有所上升。

另外,保利的融资成本由去年全年的4.77%,进一步下降到了今年的4.70%,且今年新发的公司债和中期票据利率都普遍在3.5%左右,由于某些高杠杆和高融资成本的房企陆续退出土拍市场,具有低融资成本、低净负债率的房企今年明显都加快了拿地的脚步,未来房地产的市场份额继续向这类企业集中是一个非常自然且合理的过程。

小结一下,单看利润表,这是一份增收不增利的半年报,体现了整个地产行业目前所面临的困难,但如果你能将目光放到销售和拿地等等这些成长性的指标上,你无疑能从中看到保利美好的未来。

本文中用到的所有保利地产的数据都可以免费从: 小七持仓股研究资料集(持续更新)中获取

#财报大炼金# #保利地产# @今日话题 $保利地产(SH600048)$ $万科A(SZ000002)$ $招商银行(SH600036)$ 招商蛇口 新城控股 中国恒大 融创中国 华侨城A 华润置地