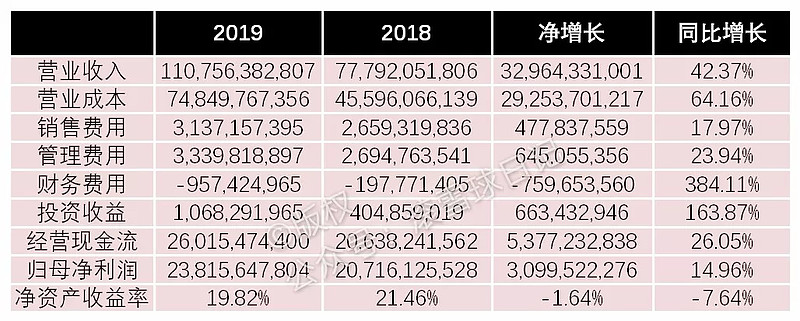

海螺水泥还是一如既往的优秀,今天这份三季报继续维持我中报时的打分:90分,具体的经营成果详见下图:

几个重要数据的解读

三季报披露的数据很少,主要就是三张报表,所以能分析得也很少,我就想到哪说到哪了。

经营现金流:前三季度同比增长26%,单季度同比增长34%,经营现金流净额与净利润的比值达到109%,而去年同期是99%,反映了海螺的货款回笼状况非常优秀,在整个水泥产业链的地位依然在稳步上升。

财务费用和投资收益:这部分是今年海螺利润增量的重要来源之一,两者合计贡献了超过14亿元的税前利润增量,其中超过7亿增量来源于海螺今年账上新增的数百亿现金产生的利息收入和理财收益。但作为一名股东,我情愿不要这些利润,而是希望公司能将更多的闲置资金用来分红,理由很简单,海螺去年的ROE高达29.6%,而理财的收益只有4%,所以将资金用来买理财会大幅摊薄公司的整体ROE,这个问题同样存在于茅台、五粮液这些现金奶牛身上,在无法大幅扩张生产线的前提下,只有提高分红比例才是维持高ROE的唯一出路。

水泥价格:研究海螺最重要的还是分析水泥的价格,今年一整年水泥指数都在140-160的区间内震荡,去年四季度是近年来水泥价格的顶峰,所以不出意外今年四季度单季的利润同比会有所下降,但全年净利润达到300亿应该不成问题。

股东方面

海螺创业在三季度终于停止了减持;沪港通三季度大幅增持8278万股,今年累计增持1.36亿股,达到5.01亿股,已经占到A股总股本40亿股的12.5%,目前海螺A股和H股的股价基本持平;另外值得注意的一点是高瓴资本首次进入海螺前十大股东名单,一出手就是3732万股,直接排到第七大股东,而且海螺也一跃成为高瓴资本的第四大A股持仓,仅次于美的集团、格力电器和爱尔眼科,高瓴投资A股的收益率有目共睹,前三大持仓都已经赚得盆满钵满,相信高瓴也一定是看到了海螺优秀的经营能力和投资价值。

一句话小结

供给侧改革已经逐渐减弱了水泥行业的周期性,只要两大巨头中国建材和海螺水泥形成默契,不打价格战,就能共同维护目前良好的行业环境。如果海螺水泥能再提高一点股利支付率,那它未来数年就都是一头ROE25%+,股息率5%的现金奶牛,这样的公司谁不爱呢?

过往文章