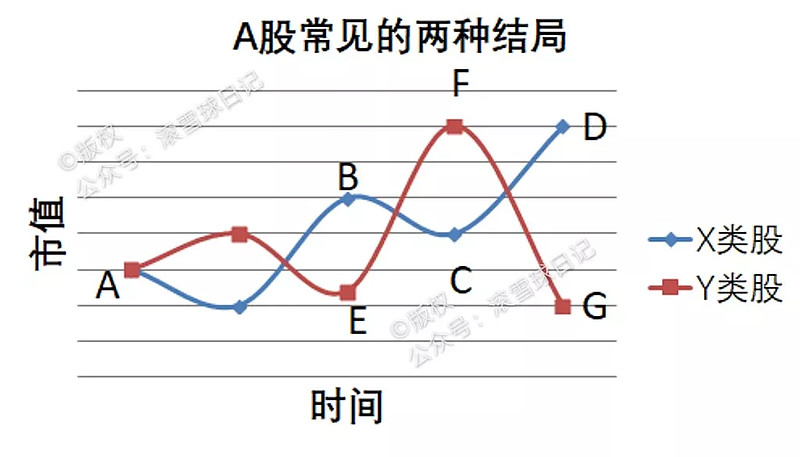

最近几个月,以芯片、国产软件、数字货币等概念为首的科技股大放异彩,涨幅大幅跑赢大盘,我曾在《我是如何度过价值投资者低迷期的》这篇文章中将这些股票统一归类为Y类股。因为我一向坚持长线投资,而我又非常确信Y类股的归宿肯定是G点,所以不论他们从E点到F点有多大的涨幅,我也始终不会碰这些Y类股。

但很多人肯定会有疑问?为什么Y类股的终点一定是G点呢?那我们今天就来聊聊这个话题。本文并不想去探讨这些所谓的科技股未来的盈利能力,我只想让大家设身处地地换位思考,如果你是这些“科技股”的大股东,下面这个二选一你会做出何种选择?

1、选择按照现在的市值减持公司,套现10亿元

2、选择继续持有这家每年为自己盈利1000万的公司,每年唯一的现金流入是几十万分红

至于为什么会有10亿和1000万这两个数字呢?我们可以来看看目前这些“科技股”的估值状况:

截止9月28日,“科技股”集中营电子行业、计算机行业、通信行业的动态市盈率分别为343.57,90.77和107.41。保守一点计算,就假设这些科技股的平均PE是100,那对于一家100亿市值,净利润为1亿的公司来说,一个持有10%股份的大股东目前正面临着我刚才提到的抉择,是选择将手中的10亿市值套现呢还是选择继续持有这家公司,每年就拿几十万分红呢?

从最近一个月的情况来看,很多大股东已经用他们的实际行动做出了选择,每天晚上的减持公告层出不穷。特别是那些刚过解禁期的次新股,最典型的当属金力永磁,即使股票已经连续跌停,大股东仍然要义无反顾地发布减持公告,因为大股东的成本价非常低,即使按照发行价5.39元计算,金力永磁在经历腰斩后股价仍有37.25元,大股东在股票上市后这一年的收益率依然高达591%,换做是你,你会减持吗?

我一直强调不要从估值角度去分析这些科技股,这些股票的短期涨跌主要受资金、情绪、概念影响。回想2015年,很多热门股票比如中文在线,全通教育的市盈率在超过400甚至500后依然能加速上涨。压死当年创业板的最后一根稻草不是估值太高,而是以杠杆资金为主的买方力量在被监管后开始不敌以大小非减持为主的卖方力量。正所谓一鼓作气,再而衰,三而竭,这些股票一旦资金跟不上,气没了,那迎接他们的只有死亡。

我在上一篇的《实盘周更49期》中已经简单分析了买方力量之一的融资资金最近一个月的变化,接着我们再来看看卖方力量的主力军大小非手上的筹码:

从上图可以看到,未来半年每个月的限售股解禁市值都要高于之前几个月的平均水平,尤其是2020年1月,限售股解禁市值高达6,716亿元,买方力量还能坚持多久呢?

最后我想说,没有一个中国人不希望中国能出现更多像华为一样的高科技公司,但我依然旗帜鲜明地反对在A股爆炒这些“科技股”,因为一旦将一个尚处在发展期的科技公司就炒到上百亿市值,反而会倒逼创业者和原本打算陪伴公司共同成长的投资人高位套现,失去继续经营公司的激情和动力。

声明:本文仅代表个人观点,不构成任何投资建议。著作权归本人所有,商业转载请联系我获得授权,非商业转载请注明出处。

#做多中国# @今日话题 $中国平安(SH601318)$ $保利地产(SH600048)$ $贵州茅台(SH600519)$ 欧菲光 水晶光电 歌尔股份 蓝思科技 景嘉微 汇顶科技