一直关注我的朋友们应该都知道,招行目前是我A股的第三大持仓,仅次于中国平安和贵州茅台,所以它的半年报我也格外关注,看完之后我觉得可以给这份财报打到85分,具体的经营数据详见下表:

在具体分析招行的数据前,我想先声明一下我对银行股也是个门外汉,如果大家要深入研究银行股,可以关注雪球上的很多银行大V,比如@ice_招行谷子地、@云蒙等等,我自己也正在不断地向他们学习银行股的知识。而我写这类分析财报文章的目的主要是想和大家分享自己在阅读各行各业的公司财报时的研究方法,比如我在研究万科这类地产股时主要关注有息负债、销售结算数据;在研究海螺水泥这类制造业公司时我主要关注经营现金流、毛利率;而在研究招行这类银行股时,我最关注的就是下面两张图:

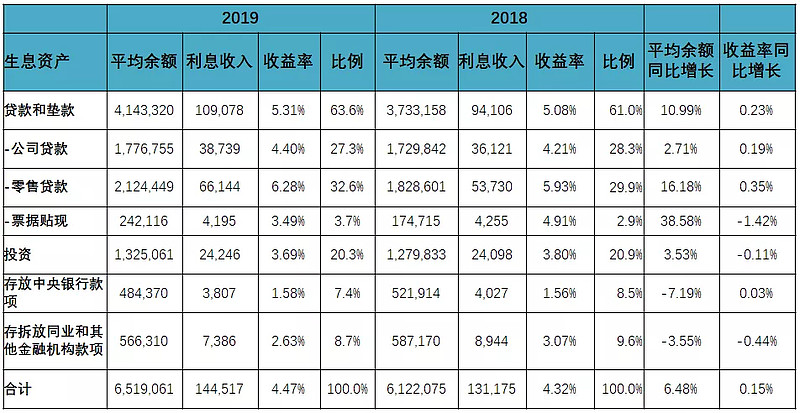

生息资产

生息资产中最值得关注的就是零售贷款平均余额大幅增长16.18%,远高于生息资产的总体增速6.48%,而且收益率也从去年的5.93%上升到了今年的6.28%。零售贷款的增量主要来自于个人住房贷款和信用卡贷款,其中个人住房贷款是一类非常优质的贷款,多多益善,目前的不良率仅为0.25%;而信用卡贷款的特点就是高风险高收益,十分考验一家银行的管理和风控水平,受共债风险等外部因素影响,招行信用卡贷款不良率达到1.30%,较上年末上升0.19个百分点,上升幅度还是比较大的,需要持续重点关注。

计息负债

计息负债值得注意的就是零售定期存款平均余额大幅增长37.35%,远高于计息负债的总体增幅6.47%,这反映了目前整个银行业的揽储成本上升,而且在可以预见的未来仍将持续,活期存款占比将进一步下降,招行上半年活期存款占全部计息负债的比例就由44.7%下降到了43.3%。

但是招行计息负债的总成本率却下降了2个基点,这主要归功于同业利率和债券利率同比分别下降了52个基点和60个基点,而这部分利率的下降显然不可持续,放眼未来,招行还是需要在保持客户存款的粘性上多下功夫。

关于估值

如果抛开估值,那招行目前无疑是中国最优秀的银行股,没有之一,但投资股票肯定绕不开估值,招行目前PB1.71倍,远高于银行股的平均估值,投资银行股是否首选招行见仁见智,我目前的银行股投资策略就是:保持招行为银行股第一大仓位,同时买入其他优秀程度仅次于招行但是估值更低的银行股,比如兴业银行、南京银行、宁波银行,这样做的目的是分散行业单一持股的风险,同时能保证享受到银行股的整体经营收益。