从研究生时期开始半导体研发,慢慢了解应材,泛林、科磊、ASML、亚瑟立等等牛比设备大厂。国内在设备领域比较弱,虽然近几年发展快了很多,但知名的也就几家,所以各个公司相对都还算了解。

不过,之前我的心头好是华创和中微,凯世通在很长时间,都未纳入股池,因为在半导体领域,他没有实打实的业绩!尤其和中微比起来,差得比较远。

但去年12月,凯世通公告获得多个不同类型的12 英寸低能大束流离子注入机和高能离子注入机订单,那一刻起,我感觉万业凯世通可以搞起了,一直等到这个月,半导体不再沉寂,果断入手。

今天终于完成“万业+凯世通”的第一版报告,即是利益相关,也是兑现诺言。

----------------更新记录-----------------

V0: 20210516 (初稿)

V1: 20210605(第一次更新)

V2: 20210825 (第二次更新)

-------------------------------------------

本文主要分为9节:

1.18年前的凯世通:

2.万业转型

3.万业的半导体雄心之---布局已久:

4.万业的半导体雄心之---持续推进:

5.凯世通的伯乐/奶牛--万业

6.凯世通的雄心

7.凯世通的发展良机-1

8.凯世通的发展良机---28nm技术节点的意义

9.离子注入机的发展良机---SOI和多层堆叠的跃进(待完成)

文中需要重点注意观察几个数据,我会标红色:半导体制程指标,凯世通产品性能指标,营收与利润,研发费用投入等等。

【1】18年前的凯世通:

凯世通成立于2009年4月,2017年3月登陆新三板。主营业务为离子注入及相关设备的研发、生产、销售和服务业务。包括太阳能离子注入机、集成电路离子注入机和AMOLED离子注入机的全系列产品,产品大概就是这个样子:

凯世通的5大创始人,来自于原全球第三大离子注入机公司AIBT的创始团队,全部是世界一流的离子注入设备专家。

其中,陈炯博士是美国哥伦比亚大学应用物理博士,第二大离子注入机伊藤公司的设计经理;

D博士是原美国第一大离子注入机公司瓦里安的CTO,再加上其他三个创始人,共同创办了AIBT。

而陈炯博士作为AIBT的创始人兼首席技术官,曾带领美国团队成功开发了两代大束流离子注入机,打入集成电路制造厂商的28nm关键制程。

不过09年的时候,他们将AIBT卖给了台湾的汉明集团。同时,在美国硅谷与中国“02专项"调研组深入交流后,陈炯决定回国发展。一起回来的还有与他一同并肩作战另外四名同事。回国后,从头开始,打造了一个属于中国的高端装备品牌——凯世通。

所以,从创始人的团队背景看,是相当豪华和专业的。所以,回国后,凯世通的首台设备研发非常快。

但是受制于当时的芯片制造厂是不采购国内的设备。因此凯世通的团队从2009年创业之后,最开始是从离子注入机的零部件、减速器,减速机构、离子源开始做的,也算是无奈之举,谁让当时还是流行“外国的月亮比较圆呢”。

直到12年,凯世通开发出了首台光伏离子注入机,并将其引入中来股份。而根据18年的数据,在光伏离子注入机领域,全球只有3家公司该业务,凯世通的市场占有率已经达到了全球第一。

从当时的背景看,凯世通虽然更专注于光伏太阳能离子注入。但是凯世通的团队成员负责和领导了多款成熟集成电路离子注入机的开发,拥有丰富的集成电路离子注入机的开发和市场经验。完全可以支持开发集成电路离子注入机,确实是个比较好的标的。

【2】万业转型:

万业企业,原来是一家房地产公司,并且从过往经历来看,公司并不擅长以资金优势集中拿地,也不属于偏向营销型的地产公司。而且,18年地产投资火热时,还去看过苏州万业湖墅金典,小区品质一般。但这样反而使万业的毛利比一般的地产企业要高,地产这碗饭,万业吃的还不错。

2018年7月16日,在地产最火热的节点上,公司突然披露收购方案,拟以现金购买凯世通51%股权,另外拟向凯世通香港、苏州卓燝发行股份购买其持有的凯世通49%的股权,合计交易作价9.7亿元,切入集成电路核心装备产业。

根据交易预案,万业对凯世通的利润预测,从2018年至2023年,预测净利润分别为5014.54万元、7925.59万元、11208万元、13200万元、15131万元、16608万元。而凯世通2016年、2017年净利润分别为-1109.97万元、864.89万元。交易预案对利润的预测,显著高于报告期的净利润,并且逐年递增,如果以2017年为基期,至2023年,预测净利润的年均复合增长率达63.64%。

这是对凯世通凯的盈利能力是相当乐观啊?我当时第一反应是,转型跨度那么大,外行初入就给这么高的盈利预测?团队不要磨合?这特么不会扯到蛋?当时的凯世通,在光伏离子注入做的确实不错,但正逢光伏新政,影响还未知呢。

而最终也确实如我所想,因为光伏新政的影响,收购标的难以完成业绩承诺。18年12月25日,万业公告拟调整对凯世通49%的股权收购方案,将凯世通整体估值由9.7亿元降至3.98亿元,同时取消原有的业绩对赌。

最终,公司以 3.98 亿元的价格,以现金收购的方式,成功完成对凯世通公司 100%股权的收购,正式切入集成电路核心装备产业之一的离子注入机领域,迈出转型的实质性一步。但是,当时,我对万业并不看好,感觉只是趁着半导体跨界热,弄点噱头。

【3】万业的半导体雄心之---布局已久:

不过,如果往回追溯,会发现万业布局集成电路产业早有先兆。

2017年4月,公司以自有资金10亿元认购首期上海半导体装备材料产业投资基金。

2018年1月19日,与上海半导体装备材料产业投资基金签署了合伙人协议。

2018年初,公司开始筹备凯世通项目的收购。

2018年7月16日,三林万业与集成电路基金签订《股份转让协议》,向其转让7%的股份,国家集成电路基金成为公司第三大股东。而交易完成后,三林万业持股比例将变更为13.53%。由此,浦科投资被动成为上市公司控股股东,朱旭东、李勇军、王晴华将成为万业企业实际控制人,一改此前万业企业无实际控制人的局面。而这一天正是万业公布收购预案时间,同时公司公告实际控制人变更。

大基金的重要性,自然不需多言,这对万业转型是具有战略性意义的。

浦东科投也不简单,我国顶级的科技创投势力之一,曾投资过多家半导体优质企业,包括先进半导体、中微、盛美、澜起、芯原微等,并对展讯通信和锐迪科发出收购要约,成功要约收购澜起科技,收购韩国芯片设计公司Alphean Inc。

大基金战略性入股成为第三大股东,上海浦东科技投资公司成为控股股东,两大股东的强力入局,从本质上,扭转了万业房地产企业的预期。

而且,从后续的信息中了解到,浦东科投当时并购万业的一个主要想法,是希望将浦东科投在境外锁定的一些优秀资产,成功的并购进上市公司。使得这样一家上市公司,能够成为聚焦在做集成电路业务的一个龙头企业。

综上可以判断出,公司转型集成电路,不是一时脑热,也不是说在尝试转型,更不是噱头了,而是在离子注入领域,被国家寄予厚望,是一场蓄谋已久的变革--这个蛋,扯不坏!

【4】万业的半导体雄心之---持续推进:

上海半导体装备材料基金作为一个非常好的平台,作用其一就是为上市公司寻找标的。

其中,好的标的可以直接并购,从而实现与万业的有效联动。而对于成长期的项目,主要是通过基金持有,未来在科创板上市或者寻求并购的机会。

随着万业入股的装备材料基金,先后参与投资飞凯材料、精测电子、长川科技、华卓精科、新加坡STI、江苏长晶、上海御渡等等,这代表万业开始以外延并购+产业整合的方式,布局半导体设备领域。

20年,万业战略投资了安徽富乐德。富乐德是半导体精密洗净设备行业的领军者,其控股股东为上海申和热磁电子有限公司,申和热为日本上市公司Ferro Tec的全资子公司。Ferro Tec总部位于日本,是一家国际知名半导体产品与解决方案供应商,是全球半导体设备密封零部件、半导体设备陶瓷器件等细分领域的龙头。

同时,公司更进一步,20年12月牵头境内外投资人收购全球领先的集成电路行业气体传输系统精密零部件供应商 Compart Systems。

而目前,公司正在更进一步推进集成电路设备和材料方向,各个卡脖子领域的并购机会,包括封装材料的陶瓷劈刀SPT,零部件的迦南电等等。

自此,万业打造中国的装备材料集团雏形初步确立。目前三大核心装备业务:

一个是以凯世通:以离子束技术为核心的,集科研、制造于一体的高科技项目。是全球唯一一家全领域离子注入机提供商,产品覆盖集成电路、光伏、AMOLED领域。

一个是Compart Systems:Compart Systems 是集成电路气体输送系统领域供应商之一,其主要产品包括 BTP(Built To Print)组件、装配件、密封件、气棒总成、气体流量控制器(MFC)、焊接件等,产品用于集成电路制造工艺中氧化/扩散、蚀刻和沉积等设备所需的精确气体输送系统,客户群体覆盖全球知名的集成电路设备公司,在业内一直保持技术领先,在前端高精度机械加工和后端表面处理均拥有独特技术,能提供丰富而有创新性的技术方案。同时是全球少数可完成该领域零组件精密加工全部环节的公司。其拥有高规格百级洁净室,提供具有高附加值的组件和一体化技术服务。

最后一个: 则是以外延并购,和战略投资,打造的半导体设备领域,包括半导体设备清洗,半导体测试检测等等。

【5】凯世通的伯乐/奶牛--万业

大基金的重要些不必多言,对凯世通后续国产替代会起到牵线搭桥的左右。

二万业大股东浦东科投,在新兴产业领域有着多年成功投资经验,也有助于公司向新兴产业、高附加值产业领域转型。

其次,万业转型步伐与上海半导体装备材料基金密切结合。

这些股东的强力背景,都为凯世通的后续发展,铺平了道路,无疑是凯世通发展道路上的伯乐。

当然,再好的伯乐,也要是一个能给钱的主才行,就这一点来看,万业无疑是凯世通的伯乐+奶牛。

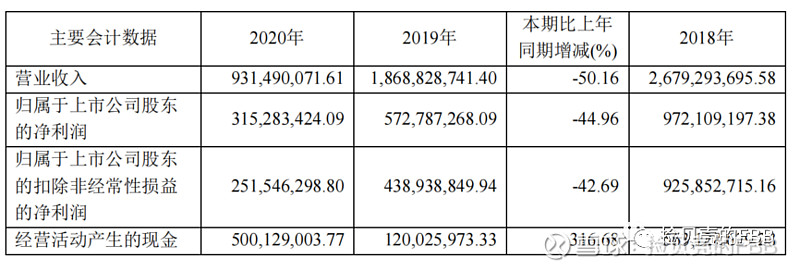

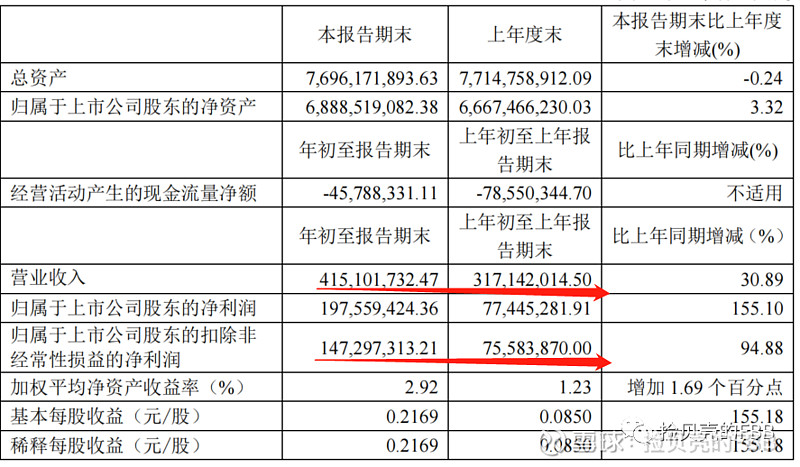

从财报上看,2015年-2018年,万业企业的营业收入分别为24.38亿元、31.88亿元、20.96亿元,26.79亿,其扣非后归母净利润连续增长,分别为1.84亿元、5.51亿元、8.16亿元,9.25亿,一直保持着不错的营收和利润,现金比较充裕。而18年凯世通合并报表的营业收入分别为8920万元和4842万元,对应的净利润为865万元和964万元,当时的万业,无疑就是凯世通的奶牛。

但在2018年之后,万业转型开始,逐渐收缩房地产业务。从20年年报来看,公司营收和利润逐年大幅下降,营收从18年的26亿下降到20年的9.31亿,扣费非利润从9.7亿下降到只有2.51亿,不过好在公司现金流不错。

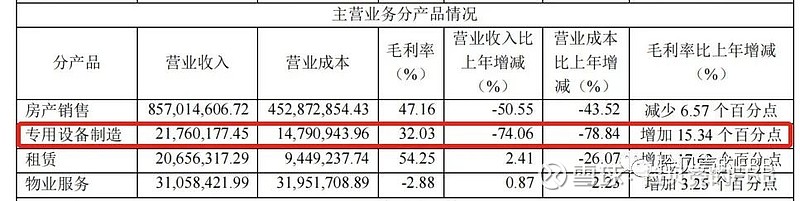

如果具体到凯世通的营收和利润,从19年的8389万,下降到20年的2176万,亏损9586万。公司的解释是:凯世通在报告期内净利润亏损较大,主要系凯世通处于产品战略转型升级推动阶段,集成电路离子注入机产品相关研发投入,研发费用增加,二原有的光伏离子注入机销售收入大幅减少,集成电路离子注入机产品尚处于客户验证阶段,未形成销售收入。

基于此,不仅要怀疑,在营收下降的同时,凯世通是否还能得到最大的支持?2019 年,万业为凯世通“量身定制”发展战略,明确其发展重心为“集成电路离子注入机”,并为凯世通进一步加大研发投入提供了坚实保障。

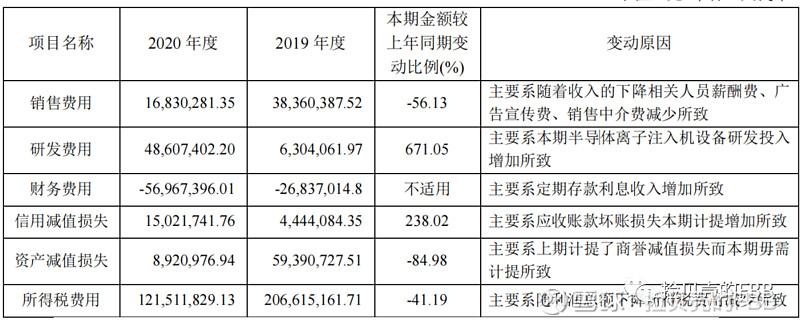

从财报可以看出,凯世通的研发费用,从18年的424万,涨到19年的630万,20年研发费用直接跃升到4860万,也就是说,万业在实打实的推进凯世通的发展,为其研发提供源源不断的弹药。

而万业一直保持较低的资产负债率,随着公司各项目的销售回笼,为公司未来加快转型奠定了良好的资金基础。

对凯世通来说,万业在以地产项目养育半导体设备平台,这是不折不扣的伯乐+奶牛。

而对国家来说,万业就是好孩子,不抢不闹,不总是问国家要粮,自力更生,丰衣足食,这才是好孩子,以后多给你点政策。

【6】凯世通的雄心

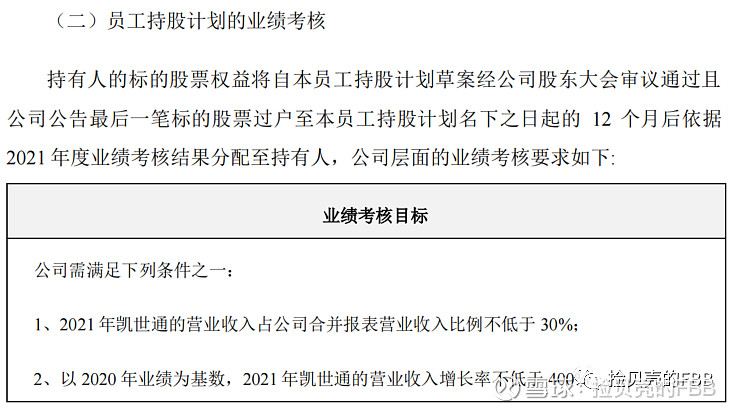

21年,万业推出员工持股计划,从计划的绩效考核来看,公司需满足下列条件之一:

1、2021 年凯世通的营业收入占公司合并报表营业收入比例不低于 30%;

2、以 2020 年业绩为基数,2021 年凯世通的营业收入增长率不低于 400%。

其中,2021 年凯世通的营业收入占公司合并报表营业收入比例不低于 30%,营业收入增长率不低于 400%。无疑可以看出,公司是有雄心壮志的。

从20年的营收看,凯世通2176万,营收不低于400%,也就是将近1亿;但是若按照合并报表收入不低于30%计算,万业20年营收9.31亿,如公司地产营收继续缩减至5~6亿附近,凯世通营收达到30%,也就是将近1.5亿左右。

其实,这个数据,完成起来还是可以行的,按照公司订单,芯成将近1亿的订单,而按照合同约定,凯世通将产品发送至客户,经安装、调试、验收后,才会确认销售收入,目前还在安装调试阶段,这笔收入是要确认到21年的。

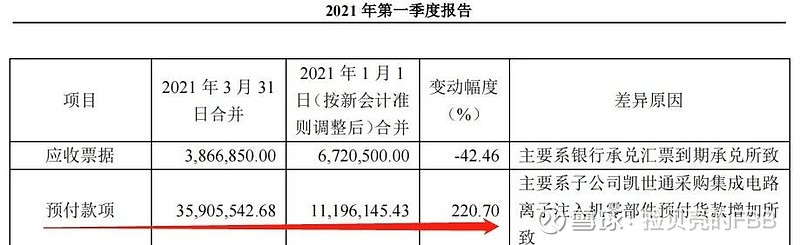

而按照公司一季报的数据,虽然并未公布凯世通的营收,但从预付款大增中可以看出,凯世通正在奋力满足订单需求。

【7】凯世通的发展良机-1

离子注入机作为半导体设备7大环节中的重要设备,是解决芯片国产化设备卡脖子的关键环节,离子注入机是半导体晶圆制造设备中,难度和单价仅次于光刻机的关键设备。根据 Gartner数据,2019年全球半导体设备投资额约600亿美金、全球半导体材料销售额约570亿美元,离子注入机2019年全球市场规模约18亿美金。目前主要由美国厂商垄断,应用材料(Applied Materials)、亚舍立(Axcelis)合计占据全球超80%市场份额。

中国相关厂商包括中科信等。相对而言,离子注入机因为技术集中度高,行业存在较高竞争壁垒,竞争格局还不错。

1.需求端来看:

据 SEMI 数据统计,2017 年至 2020 年间全球计划投产半导体晶圆厂 62 座,其中 26 座位于中国大陆,占全球总数的 42%,国内晶圆制造崛起带来产能扩张,国内集成电路行业迎来加速成长契机。截止到 2019 年,中国大陆的晶圆厂达到 86 座,产能将从 2015 年的每月 230 万片,增长至 2020 年的每月 400 万片,年复合年均增长率达到 12%。

自20年开始半导体缺货不断蔓延,并刺激各大晶圆代工厂开始快速推进产能扩建。随着大批新建晶圆厂产能的释放以及国内主流代工厂产能利用率的提升,将带来更多的半导体设备新增需求。

从长江存储约5万片/月的扩产计划共计采购31台离子注入机,总采购金额超过15亿元,按照原定投资计划,未来中国离子注入机年投资额约50亿元。但是随着芯片缺货导致的成熟工艺扩产(后续会将28扩产),这一投资额将远超当前的预期。

2.政策上:

2020 年国家印发《新时期促进集成电路产业和软件产业高质量发展若干政策》,首次提出集成电路线宽小于 28 纳米(含),且经营期在 15年以上的集成电路生产企业或项目,第一年至第十年免征企业所得税。

集成电路作为我国电子信息行业的关键核心产业,近年来在税收政策层面享受的扶持力度逐步加大。

3.凯世通技术发展上:

集成电路离子注入机方面:凯世通以离子束技术为核心,持续加大低能大束流离子注入、高能离子注入产品的开发投入,先进制程需要低能大束流,特殊工艺需高能注入机。目前不仅可覆盖含 28 纳米的主流成熟半导体工艺制程;同时着力研制超越 14 纳米制程的 FinFET 集成电路离子注入机;并且上海凯世通超越 7 纳米离子注入平台已通过客户验证并取得验收。 集成电路离子注入机已突破3nm工艺,其主要参数均优于国外主流同类产品。

目前凯世通的技术能力,已经能够完全满足国内晶圆代工厂所有技术节点的离子注入机需求,尤其是覆盖28nm节点,具有重要的意义。

光伏离子注入机方面:凯世通开发了新一代 iPV6000 光伏离子注入机产品,实际该机产能较前一代 iPV3000光伏离子注入机基础上再提升 50%。2020 年已基本完成 iPV6000 产品的验证工作,若能顺利通过全部验证,将会进一步提升凯世通在光伏离子注入机市场的竞争力。

4. 商业化进程上:

凯世通抓住国产关键设备刚性需求增加的时机,借助市场与政府力量,加速推进离子注入机产品:(前面有讲,股东是伯乐,这会儿就起作用了)

2020 年 9 月,凯世通的集成电路离子注入机产品搬入 12 英寸主流集成电路晶圆厂客户,并进入产线验证阶段,预计首台设备有望在 2021 年二季度完成客户端的验证工作。

2020 年 12 月,北京凯世通同芯成科技(绍兴)有限公司签署了 3 个 12 英寸集成电路设备订单,目前正在依据交付目标制订生产计划并积极推进,其中低能大束流重金属离子注入机组装目前完成 95%,其余两台设备为低能大束流超低温离子注入机和高能离子注入机,长交期零部件采购订单已发出,公司将按照客户订单约定时间交付。

截至报告期末,北京凯世通共取得 4 个集成电路离子注入机设备订单。而多款12英寸晶圆集成电路设备的验证及销售,将会增强公司在集成电路装备领域核心竞争力,同时进一步丰富扩大凯世通产品的覆盖范围和供货能力,从而更迅速地向全球芯片制造工厂提供产品。

并且,按照当前的国际形势,国内晶圆厂大规模新建扩产,制造厂采购国产化设备的需求迫切,集成电路离子注入机的国内市场需求广泛。预计未来三年半导体离子注入设备市场规模约106亿元。当前美国设备商占比88%,行业对国产设备需求迫切。

目前国内主流 12 英寸晶圆制造工厂正在完成验证凯世通的集成电路设备,同时多家晶圆芯片制造厂客户正在评估凯世通的产品。

【8】凯世通的发展良机---28nm技术节点的意义

(1)28nm大批量扩产:

2020年年底,联电对厦门联芯28nm进行扩产。

随后,中芯国际携手大基金二期和亦庄国投投资497亿元建一座新的12吋晶圆厂,聚焦28nm等成熟工艺,一期项目每月产能约10万片12吋晶圆;

3月17日,中芯国际又宣布携手深圳政府拟投资23.5亿美元,扩产4万片12吋28nm产能;

4月22日,台积电宣布将投入28.87亿美元在南京厂扩建每月4万片12吋28nm产能。

4月28日,联电宣布投资约百亿元人民币,扩充在南科12吋厂的28nm产能。

同时,华虹半导体宣布建设一条工艺等级为90-65/55nm的生产线。

可以看出,在晶圆厂扩充高阶产能的背景下,28nm,甚至55/65/90nm的成熟产能正在飞快扩建。这几家扩产的代工厂,都预计将在2022年开始正常生产。

过去多年来,由于先进制程的成本相对高昂,再加上在很多的应用领域的芯片对于制程工艺的要求也并不高,此前大量的MCU,PMIC、模拟IC、CIS、DDIC等都是依赖于基于8吋晶圆的成熟制程工艺。

但是自去年下半年以来,全球晶圆代工产能持续紧缺,特别是基于8吋晶圆成熟制程更是极为紧缺。在此背景之下,原本很多基于8吋晶圆40/45nm等制程工艺的芯片开始升级到基于12吋晶圆的28nm制程,再加上原本市场对于28nm的庞大需求,这也加重了28nm产能的紧缺。

(2)效益最高、应用广泛的黄金28nm

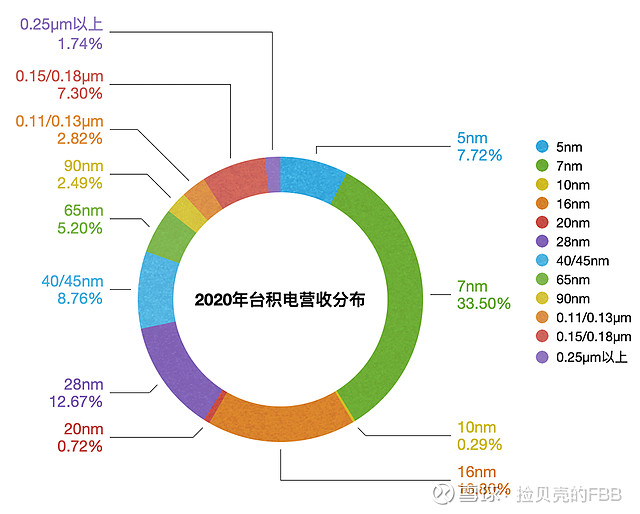

台积电早在2011年实现了28nm的量产,且一直在开发更加先进的工艺,但28nm却始终是台积电的核心业务,2016年营收占比26%,2017年和2018年占比23%,直到2020年,28nm的营收也依然占总营收的12.67%,仅次于7nm和16nm,需要用到EUV光刻机才能制造的5nm节点营收也只占全年收入的7.72%。

28nm能够支撑台积电核心业务近十年,主要有两个重要原因:

一方面是先进制程中28nm成本效益高,往后需要FinEFT工艺的16/14nm节点,晶圆制造成本将增加至少50%,同时使用寿命比不上28nm节点,更先进的工艺成本更高,只用拥有最大市场的智能手机才能承受如此昂贵成本。

另一方面,随着28nm工艺的成熟,市场需求呈爆炸性增长,无论是用来改善手机屏幕的OLED驱动器,还是满足物联网设备的各种连接芯片,还是用在混合计算中心、无线基站以及自动驾驶汽车等专有领域的FPGA,高性能低功耗的28nm工艺都是理想的选择。2020年28nm及以上制程的产品线更加广泛,包括CMOS图像传感器、小尺寸面板驱动IC、射频元件、电视系统单芯片、WiFi及蓝牙芯片等众多需求增长,28nm订单持续爆满。

还有一个重要原因是,尽管客户更愿意使用更加成熟的工艺和更低的成本制造,但8吋晶圆厂随着设备折旧而数量大幅下降,即200mm晶圆利用率升高且产能增长缓慢,因此原本能够用更加成熟制程的电子产品也被迫往28nm迁移。

晶圆代工厂们相继宣布扩产28nm,表面上看似乎与当下的缺芯潮密切相关,扩产已经发展成熟、效益最高的28nm产能,能更好更快地解决缺芯问题。但实际上业界和市场早已对28nm做出评估,即使没有这一次缺芯潮,依然会选择扩产28nm工艺。

(3)28nm税收政策:

这一点之前讲过,《新时期促进集成电路产业和软件产业高质量发展的若干政策》,国家鼓励的集成电路线宽小于28纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第十年免征企业所得税。

而当前凯世通的离子注入机已经可以覆盖28nm工艺端,在这一次全球扩产成熟制程的浪潮中,必将极大的收益,尤其是国内12 英寸晶圆以及 28nm 工艺已经具备全球竞争力水平,凯世通必将在招标中分一杯羹。

而随着凯世通像14nm, 7nm的推进,在后续制程工艺提升中,均需采购更多数量以及更为先进的半导体设备,凯世通在国内市场的需求有望持续增长,获得更具成长性的市场空间。

【9】离子注入机的发展良机---SOI和多层堆叠的跃进

后续再补充,今天来不及

------------------------------------------------------------

码字不易,欢迎讨论,雪球公号同名,具体更详细的可以去:捡贝壳的FBB