上一个连载帖的最后,我写到这里会比较折腾,短期我看空 中期还是看多有行情。之所以做成系列连载帖,一个是为了方便读者连贯的看我的思路,情绪和推测的逻辑过程。另一个也是避免有人说什么对了就保留,错了删帖。

每一个传送门,都留下了时间的印记。

网页链接 熊市结束 于2019.1

网页链接 这是牛熊转换的第一阶段 于2019年2月

网页链接 退休前最后一战 2019.8

网页链接 现在是牛一起步阶段(并2019新股账单) 2019.12.16

网页链接 行情当前所处阶段分析(连载置顶帖)2020.11.21

首先,还是对当前阶段进行分析,正确的战术,如果用到错误的战略上,是会出人命的。比如敌人强盛的时候你发动总攻,比如敌人撤退的时候你固收。当前,大约相当于牛市已经过了一半,可能一半不到一点点。

我喜欢用行为学分析,牛市前期阶段的分析,自己传送门看前面。之前,我在连载帖里反复辨析的,就是当时涨到2800点的时候,雪球里面很多人说已经走到牛三阶段,也就是尾声了,我说,那牛,未免也太小了,这格局,好多人去问财主,财主不置可否。哈哈哈,前面我们走的是牛一,只是这牛一阶段,分拆成了ABC三个小蜗牛。看图形的人,格局不够,还不如不看图。嗯,我本人不看图的,看情绪,行为学,看价值。不过为了大家能看明白,图还是要有的。

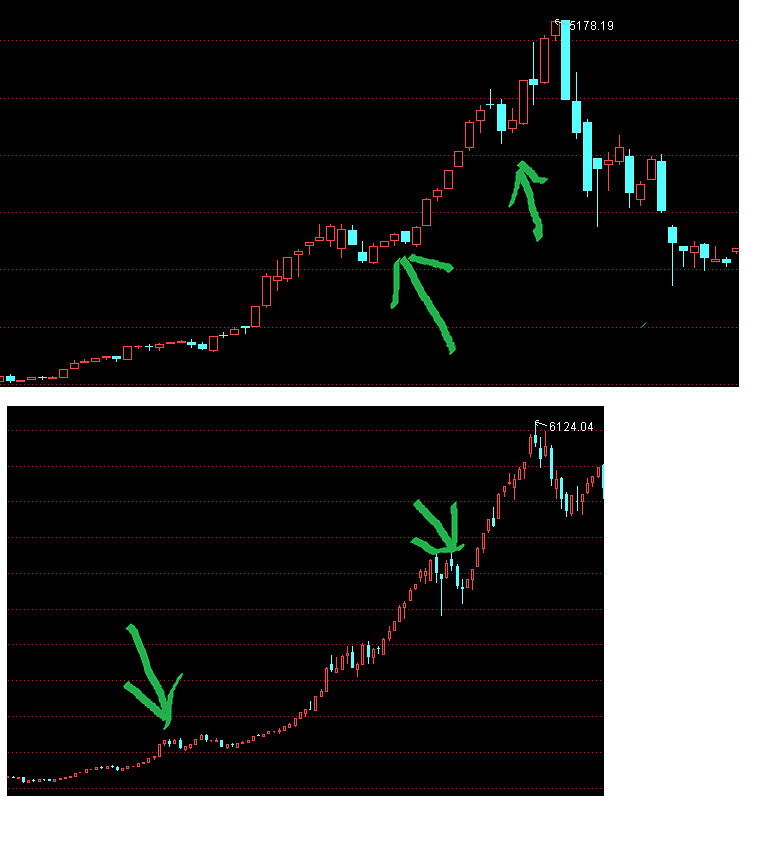

先给大家看几个图。

大型的牛市,比如2007年的,2015年的,都是有慢涨,休整,快涨,回杀,疯涨这样几个阶段完成的。我1999年的时候也刚入市,新韭,懵懵懂懂,就不说了,2009年,其实不是牛市,很多人称为小牛,并不是,而是对于2007年大幅下杀后的反弹修正。

现如今,我们大致已经走到第一个箭头的位置了,这个时候,大部分人已经信了牛市了,接下来没法玩了。为什么没法玩呢?已经预期太过一致了,比如巴西队对阵马尔代夫,不让球,当然大家单边压巴西。大部分人包括基金仓位打满,散户和嫩学员,筹集了资金,有足够厚的利润垫,敢打敢冲。抢筹大资金是抢不赢的,而理智一点的会发现买不下手。于是就会出现类似箭头部位的走法。

修正不意味着一定跌。只是会有非常宽幅的涨---跌--涨--跌,就会走成平台形势,也叫箱体,中枢。

本轮行情,慢牛的可能性更大,大家可能忘了(或许也不是忘了,而是那会根本没入市),股灾之后,3800点先是14家券商集体自发救市,买了一肚子筹码,后来是证金入市,买了更多的股票。疯牛是疯不起来的,有足够的筹码让牛慢下来。疫情走到一大半了,国外虽然放水没有停,国内也说不急转弯。但是不急转弯不等于不转弯,慢慢转,稳妥转弯还是会转的。

另外一个原因,抱团股最近民愤很大,跟随的力量也会慢慢减弱,这里势必会进行板块切换,对于做短线的人可以忽略啊,你不用看的,当我瞎扯蛋。有识别能力的资金,会在年报前后,再一次过滤一遍,将部分前途和确定性差一点,又涨的非常不错的票,稍微减磅一点,换成更有前途,相对低估的,比如最近化工的话题很热。持续的小剂量换仓,会造成急涨急跌。

前面在一个群里, @砸锅卖铁炒股 这个兄弟反复的给我说只能买大票,500亿以下的不能看,连看都不能看。唉,还是十几年的老股民,洗脑就那么容易。(以下是对大盘龙头白马的形成原因分析,可以跳过不看)

首先,2014年的时候,小票永远涨,因为当时被造出来一个模式,叫做外延式并购,就是二级50倍估值,增发收购场外资产,十倍二十倍就够了,置入二级市场,可以拉低估值,然后公司又能涨上一年。于是,当时洗脑的逻辑就是,小票好,小票永远涨,大盘股不能看,买入就亏,纯粹浪费时间。哈哈哈哈,是不是很喜剧?是不是很讽刺?十年不到,乾坤大挪移啊。

欲要让其灭亡,必先让其疯狂。小盘股的疯狂,导致了透支几年,甚至十年的发展(说发展是客气的,有一半的小票根本就没有发展),于是发生了股灾,你以为股灾以后就完了?那是国家救市硬拉起来的,小盘股根本没跌透,于是后面五年,就是漫漫熊途,一路阴跌。大盘股是陪跌,因为他根本没涨,只有有一部分是轮到题材股,炒地图跟着牛了一把。因为陪跌而超跌,再加上注册制改革,增发受限,风格转换等各种原因。

这兄弟,只看结果,只看表象,就像盲人摸象一样,摸到大腿说,原来象就是一根柱子啊。

本轮行情,大票唱主角看起来是偶然,其实是必然。2007年,大票爆炒, $中国铝业(SH601600)$ 这种票跌的惨不忍睹。往后三年五年,筹码都套牢在上方,神仙也救不了。同样道理,小票在2015年又重演了一边。反过来,2007年至今十三年了,套牢盘冲散了大部分,大盘股是不是就推起来轻多了。

结论:不是小票不能买,不能看,而是2015年爆炒,现在跌剩渣的,基本面又不好的,不能买。

先写到这吧,写太长没人看的,本贴连载并置顶,看完可以点个赞,点赞不要钱的,打赏我不要,没实名认证,我也提不出来。

连载二和三过年期间更新,会写一下后一阶段的板块,以及我的持仓分析。再后面,就瞎聊了,发生什么想到什么就写什么。

圈一下 @炒股养家养娃 那兄弟是他群里的,再圈一下教授 @炭木 @绝望的肥肉花 还有跟我互动最多的 @被套荣盛股民肖久财 ![]()