$紫金矿业(SH601899)$ 紫金矿业年报公布,个人感觉企业很真诚,数据翔实,简直就是一场公开路演,对了解企业非常有意义。

记录关键点:

1、最重要数据: 收入1715亿,增长26%;净利润85亿,增长67%;经营性现金流净额143亿,增长33%。结论: 经过2108,2019年利润低增长期,2020年进入高增长,无论收入,利润、现金流全面高速增长。

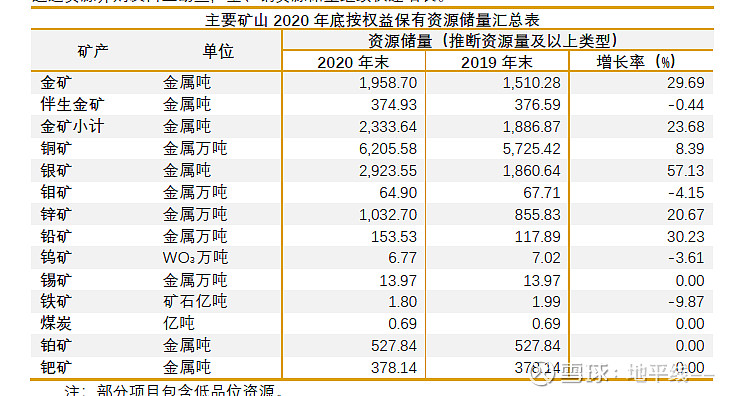

2、行业地位: 2020 年公司金资源储量约2,334吨,相当于国内总量的16.52%;公司矿产金产量40.51 吨,相当于国内总量的13.43%。

2020 年公司铜资源储量约6,206万吨,相当于国内总量的52.56%;公司矿产铜45.34 万吨,相当于国内总量的27.10%。

2020 年公司锌资源储量约1,033万吨,相当于国内总量的5.10%;公司矿产锌34.21 万吨,相当于国内总量的12.36%。

结论:丰富的蕴藏量奠定公司未来超级地位,特别是未来金属铜,公司撑起了全国半壁江山。这是未来对抗通货膨胀最可靠的资源。

3、核心竞争力:矿石流五环归一。坚持自主勘探,持续投入,保证了储量的持续扩大,极富进取心。采矿技术先进,特别是低品位矿,成本控制优异,事故率低。注重环保,积极探索绿色矿山技术,社会责任和情怀是伟大企业不可或缺的品质

4、五年规划,基础扎实,实现后产量翻番,公司成长性优异。

5、企业对对主要金属的判断:

1).金:全球经济复苏进程缓慢,投资驱动增长乏力,主要经济体实施宽松的货币政策,

市场对通胀乃至滞胀的担忧增加。新冠疫情防控进程、疫苗接种进度及有效性仍有一定不确定性。英国脱欧的时机及影响等地缘政治经济事件也存在不确定性。这将进一步增加市场对避险、收益多样化以及流动性控制的需求,预期对金价构成较高位支撑。

2).铜:短期看,随着在产矿山陆续恢复正常以及新项目投产,2021 年下半年铜精矿供

应预计逐渐增加,铜精矿紧张局面有所缓解,全球全铜消费预计会随着海外市场的复苏和补库而出现显著增加,再考虑到目前较低的库存水平,铜价仍有较强支撑。长期看,现有矿山老化、新增项目不足、环保约束趋严将制约铜的长期供应,新能源汽车、可再生能源发电等将为铜需求带来较大中长期增量,安信证券研报预计2030 年新能源汽车和可再生能源发电储能领域铜需求将达到450 万吨,约为2020 年3 倍,中长期铜价中枢预计呈上升态势。

3).锌:新冠疫情爆发后,海外矿山端供应干扰加剧,锌精矿市场快速由宽松转为紧张。

预期短时间内,全球锌精矿供应紧张的局面不会出现明显改善,三季度后供应可望逐步增加。2021 年,国内锌锭消费或与2020 年持平或小幅缩减,全球锌锭消费会随着海外需求的复苏和产业链补库而出现同比增加。

6、几个问题:

1)套保亏损5亿:套保是矿业企业正常操作,可以使管理层更加关注于业务而不是受短期价格扰动。在去年铜价大涨前提下,套保亏损体现了经营层的稳健。

2)注意到 紫金矿业 2020年4季度利润环比未增长,而同期金价保持高位,铜价上涨明显,似乎没有在4季报中体现。

结论: 年报符合预期,紫金矿业净资产收益率达11%,复合增长率50%,未来净资产收益率可能达到20%,已经由周期称为成长股,这还是假设铜价在目前水平,如果铜价继续上涨,则增长率极为恐怖。目前铜价已经开始脱离美债收益率和库存影响,预示着市场对未来铜价的看好。管理团队优秀,符合杰出公司的标准。

风险提示:根据公司预测,2021年上半年铜精矿供给将提高,可能带来库存增加,对价格的影戏需要观察。 网页链接{$西部矿业(SH601168)$} 网页链接{$中远海控(SH601919)$} @有色ETF #2021雪球投资炼金季#