群智观点:

TV面板

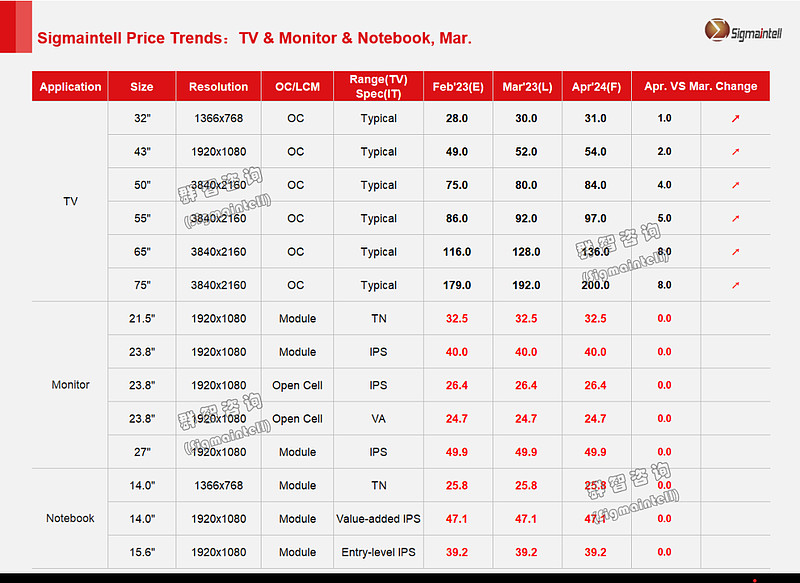

一季度即将进入尾声,受面板厂商控产策略以及中国整机厂商策略性备货等因素的推动,全球LCD TV面板市场供需关系逐步趋紧,LCD TV 面板价格启动全面上涨。叠加供应端协同一致的扭亏目标以及激进的涨价策略,价格短期涨幅高于预期。根据群智咨询(Sigmaintell)预测数据,3月份LCD TV面板价格迎来了全面较大幅度的上涨。各尺寸表现如下:

32",面板厂持续控产,预计3~4月均价维持 1~2美金的上涨趋势。

43",厂商备货需求持续恢复,预计3~4月均价维持2~3美金涨幅。

50",备货需求稳中恢复,预计3~4月均价将上涨4~5美金。

55",整体面板供应同比显著减少,预计3~4月均价将维持5~6美金的较大涨幅。

大尺寸方面,供应集中度高推动头部面板厂话语权增强,预计3月65”和75“均价上涨10美金以上,预计4月将维持近10美金较大涨幅。

Monitor面板

在面板厂持续控产下,当前显示器面板供需已回归健康,3月主流面板价格均止跌稳定。细分市场来看,小尺寸VA需求逐渐回暖,华南市场面板价格已率先反弹上涨。同时,因Gaming需求复苏,叠加IC备货不足,市场出现短期供应不足,预计4月部分小尺寸VA和VA Gaming面板价格有望迎来复苏。而IPS Gaming价格本月预计仍将小幅下滑。

21.5"FHD,3月价格保持稳定,预计4月VA有望上涨0.1$;

23.8"FHD,3月VA价格保持稳定,4月低价有望迎来小幅上涨,均价稳定;IPS OC&LCM 3~4月均保持稳定;

27"FHD,3~4月VA和IPS normal规格价格保持稳定,4月VA Gaming有望小幅上涨。

Notebook面板

受终端表现低迷影响,且国内市场表现不及预期,头部品牌仍持续进行库存管理,面板采购均相对保守。当前,低端市场库存已走向健康,但中高端产品渠道库存仍居于高位。在此背景下,低端产品价格保持稳定,而中高端产品价格仍将持续下滑。

低端HD TN:11.6"/14"/15.6" TN LCM价格3月和4月均保持稳定。

IPS FHD&FHD+产品,本月16:9 主流规格价格止跌回稳,4月保持稳定。

高刷新率产品,本月主流高刷新率产品跌幅有所扩大。

* 本文数据基于群智咨询(Sigmaintell)发明专利《一种产业动态供需比的预测方法及装置》。