一,失去了成长性的隆基,该如何估值?

我们可以看到,去年2,3,4季度,隆基的业绩居然神奇的停留在了22亿。这是巧合呢,还是传说中的熨平大法?尤其是结合上隆基激增的库存,不断出现的负现金流。

当然了,在此,我也不妄加揣测,还是让隆基以半年报来说话吧。

万一,当然我指的只是万一,隆基失去了成长性,或是成为光伏之中成长性最差的之一,那么,下一步应该如何看待这个问题?

二,失去了硅片端领导地位的隆基,还是我们熟悉的那个隆基吗?

虽然隆基的粉丝们,乃至到隆基自身,一直是不愿意承认这个事实,但是,有几个事实是摆在眼前的:

1,今年面对硅料价格高涨的局面,隆基开工率在各主要硅片企业中开工率最低。中环80%左右,上机、京运通帮别人做代工,也能维持一定开工率,只有隆基开工率一度被打至55%~60%。重资产行业,这个开工率是挺严重的,意味着产线失去了竞争力,以及更高的折旧;

2,目前各家主要硅片企业里面,隆基老产能最多。

这是智汇光伏在19年12月帮助隆基统计出来的大量的新投产能。彼时的166正是风光无限的时候,隆基激进地遍地开花,大量布局166产能。对于当时来说,这篇文章具有极佳的宣传作用。但是,恐怕连王老师也没想到吧?在更大尺寸的210打击下,仅仅两年不到的时间,166就要面临退出市场的命运。

或许有人说,166可以改造成182。

那么,有两个问题,

1,166这个'最佳尺寸'的神话,不到两年时间就宣告破产,那么,182这个新的'最佳尺寸',到底还能撑多久?就连当初被吹上天去,所谓的'巨头强强联手'的'隆晶晶'天团,如今晶澳晶科已先后投入了210怀抱,只剩隆基一家留下苦撑了哦。

2,通过166老产能改造的产线用来生产182的话,生产效率与上机、京运通、高景这些新产线比较,到底差距有多大?毕竟人家是按照210的标准进行设计,用来生产182的话,向上有空间,向下有冗余,而隆基的这些产线,从设计开始,就是以166为目标(那时根本就没有182这个名词)。

这是高景的厂房:

我们可以看到,由于210的门槛较高,高景目前投产的产线,主要还是182为主。

然后这是中环的厂房:

隆基的厂房:

三、往产业链下游拓展的隆基,竞争力在哪里?

1,目前电池路线未定,无论topcon,hjt,ibc,如果非要豪赌的话,其中风险极大,毕竟光伏是重资产行业!但是,从当前形势来看,似乎对hjt是更有利的。

2,光伏制氢也好,bipv也好,我姑且不说这些东西目前还在PPT阶段,就算最后真的项目砸进去了,隆基有什么独门绝技保护自己的投资吗?这些领域的护城河在哪里?在碳中和政策的催生下,能挡得住别家资本投入+模式复制的冲击吗?

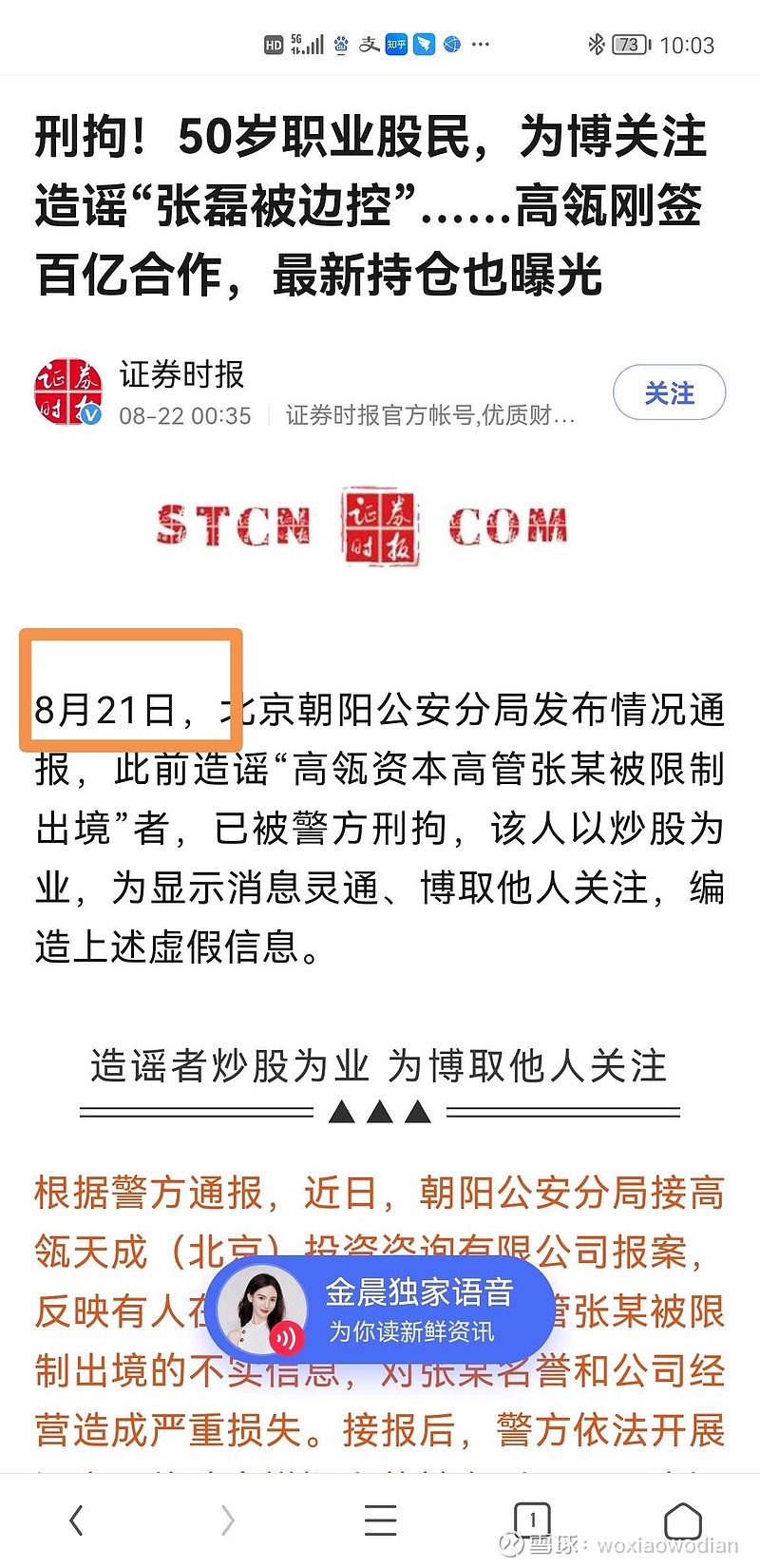

四、关于抄作业的问题。

很多人会说,你再牛,能比张三石更牛?呵呵。

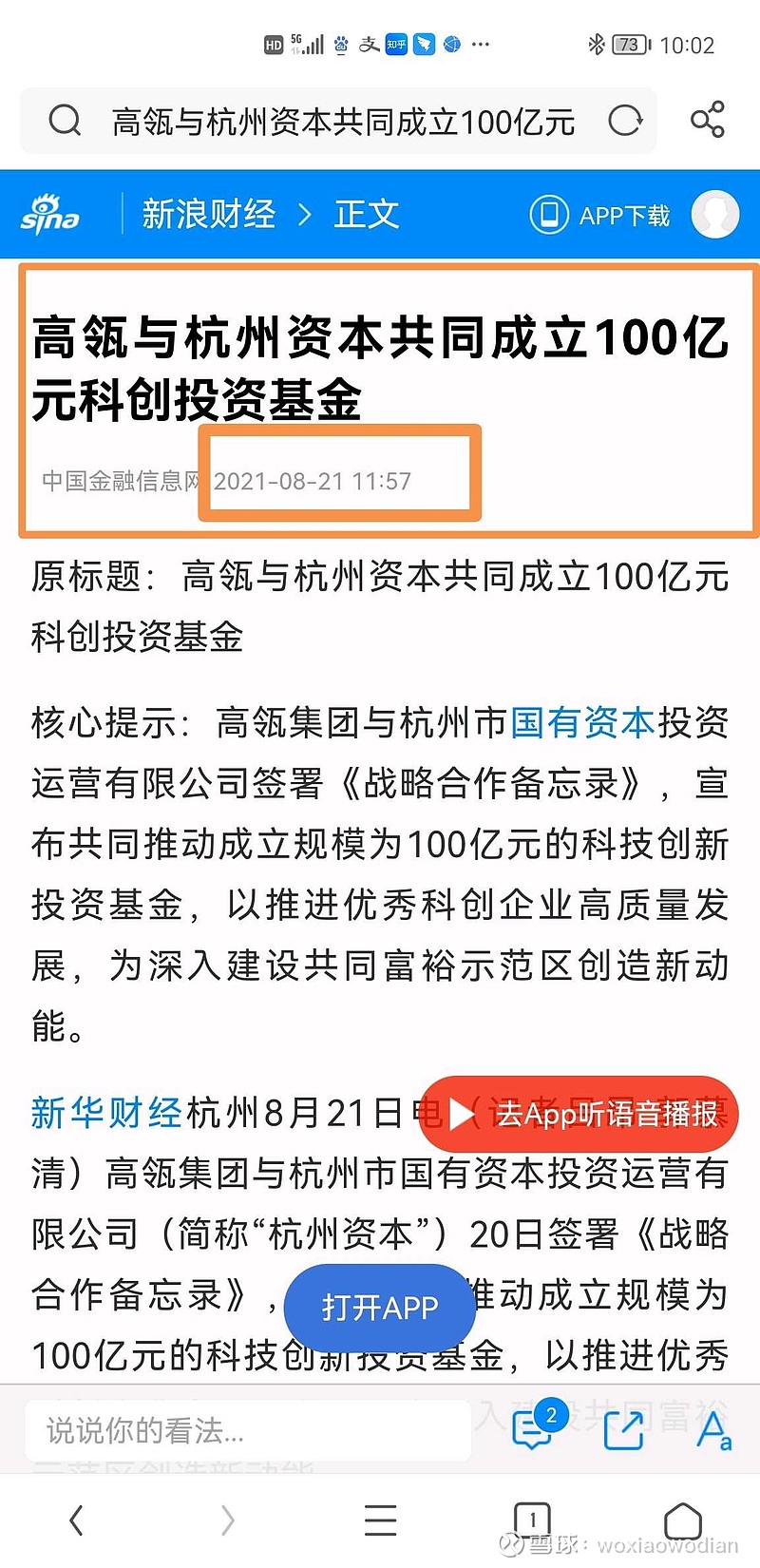

注意两则新闻的时间,其他的,我不予置评。

然后,宁德被高瓴减持了,一直以来,喜欢对标宁德的隆基,会作如何感想?

五、投资的顺势与逆势

有人顺水推舟,有人骑虎难下。

有人相信资本的力量是无穷的,也曾尝试过逆势而做,最后丢盔弃甲慌不择路,这种例子,资本市场不要太多。无论它当时看起来有多强大。