博彩行业的逻辑:

1.行业的价值:

1.1赌客:赌博行业源于人类想要短时间内占据更多资源(钱)且往往自视过高的非理性本能,与人类历史一样悠久,这种非理性行为会受到多巴胺的反馈,从而为赌客带来无比的刺激感并导致成瘾,源于人类本能的成瘾性行业一般是极佳的生意模式,因其需求根植于人心,国家明令禁止的黄赌毒三剑客均属于此行列,且快感越是强烈,需求方对价格的变动越不敏感。

为了获得刺激带来的快感,赌资必定会和赌博人的收入,财产状况比例相关。也正因此,赌博行业是看不到天花板的行业,因这种心理的需求摆脱了物理的束缚,而大部分消费行业难免受制于人一张嘴,一个胃及有限的时间。例如同样具有成瘾性的烟酒行业,一个人能喝的酒,能抽的烟数量是有物理上限的,当渗透率到顶后,行业总体很难通过价格的上涨而维持其占消费者收入的比例。

1.2赌场:赌博的设计基于大数法则,赌场提供场地等赌博条件并从赌客下注流水中获取固定比例的抽成,且赌场会通过对下注上限的控制,免于承担过度的风险。长期来看,赌场的预期收益率是确定的,且和GGR(博彩毛收入)及其结构直接相关。

2.行业的生意模式及收入分配:

2.1具体生意上,赌博主要分为VIP、中场(包含老虎机),非博三类,分项来看:

VIP客户主要为广东及其他地区经济富裕男性,官员,高管,老板为主。一般赌博方式为百家乐,赌场优势2.85%。VIP客户依赖中介人介绍,中介人会从赌场毛收入中抽取40%左右的佣金抽成。VIP生意具有一定的周期性,且受到政策的影响极大。之前澳门博彩行业的不景气,和大陆反贪直接相关。

中场分为高端中场和普通中场,老虎机由于营收比例低,也化为此类分析。中场的生意模式更类似于卖场(想到了朝阳大悦城强大的引流能力@jiancai ),最重要的是吸引客源并保持客源的能力,因为每一把赌场的优势是固定的,因此客人在赌场逗留的时间越长,下注的次数越多,实际赌场的赢率也越多,优秀的赌场甚至可以做到40%的赢率。

非博收入占总量比较小,主要为酒店,卖场,游乐场等博彩配套设施,非博收入的很大一部分作用是作为配套设施,为赌客服务并为赌场导流。

2.2赌场的收入几乎为现金收入,开支具体分为两部分,变动成本和固定成本,前者主要为博彩税和中介人佣金,其中博彩税比例为40%,中介人佣金主要针对VIP客户,比例约40%。而后者包括人工,水电,营销广告,财务费用及折旧。

自反腐开始,VIP占比下降,中场比例提升,目前对GGR贡献几乎相同,行业的实际盈利质量是上升的,面临的波动风险同样在下降。

2.3回到开始,行业的最重要指标是GGR(博彩毛收入)及其结构,他可以由赌客人数(游客人数*旅客转换比例),客均消费两要素决定:

赌客人数:澳门旅客超过70%来自大陆,又有15%来自香港,游客人数在过去一直保持增长,未来,对于旅客人数增长依然乐观,一方面,自由行比例仍较低,未来存在放开的空间;另一方面,基建水平的提高及人均收入的提高,也会带来更多的客源。按照广东地区赴澳旅游的渗透率,大部分地区依然存在上升的空间(当然肯定比不上广东那么高的比例)。

客均消费:赴澳旅游的主要客户为中产及以上富裕人群,展望未来,目标人群收入水平提升是值得期待的,这也符合消费升级的概念。当然,政策可能会给人均消费水平带来负面的影响,例如限制银联卡,要求记名支票等。但从长期来看,赴澳人群携带金额上升还是大概率可以实现的。

3.行业及行业内的竞争力

市场一直流传海南开放赌场的传闻,作为一个拥抱社会主义核心价值观的青年,我认为这种传闻成真的可能性微乎其微,在此基础上,澳门作为大陆人赌博中心的地位是难以撼动的,日本及东南亚周边各国因其便利性、安全性的差异,对澳门的冲击同样有限。

各家赌场提供的生意并没有本质的差异,对于纯粹的赌客来说,他们往往会基于地理位置,选择就近的赌场,而对于大量的游客(转化为中场),各家赌场均有相应的经营特色,金沙银河双雄固然依靠自身实力获得了一定的竞争优势,但这种差异并非决定性的,游客对于赌场的选择,可能因自身偏好及其他因素而存在一种随机游走的模式,从赌场的角度,为获取客流投入的资源越多(更豪华的装修,外观,服务等),其回报也可能越多。

4.个股的逻辑及估值:

4.1从行业来看,银河和金沙无疑是行业翘楚,

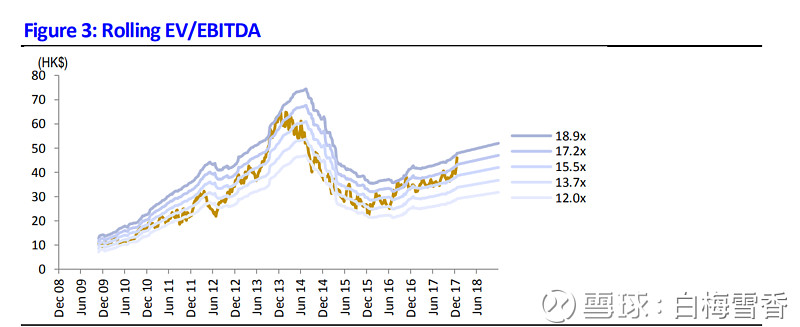

由于博彩税直接从营业收入中固定比例扣除,无所得税,又考虑各家负债情况不同,故博彩公司一个合适的估值方法是EV/EBITDA(如果能把EBITDA中维持性支出剔除可能效果更佳)。

首先看航母金沙中国(主要因为金沙中国后续项目有限,作为一个估值标杆),去年,金沙中国共实现净利润125.3亿港元,EBITDA204亿港元,全年派息160亿港元,考虑净有息负债大概246亿港元。实际EV大概为3867亿(截止2/26)。EV/EBITDA=19

派息率为160/3621=4.4%.

(忘了哪份研报扣的图了,感谢作者)

可见的未来,金沙将把EBITDA扣除利息及资本支出外的全部现金分红,假设17年160亿分红为自由现金流,那么按照永续增长模型,3621=160/(r-g),r-g=4.4%,假设要求10%的回报率,则实际g需大于5.6%才能满足长期10%回报需求,个人认为,这个假设大概率可以实现,即金沙目前估值处于合理偏低水平。

金沙是高高在上的白马,在行业整体不景气时,也拥有部分抵御下滑的能力,然而,如果赌博行业真如前文所述,长期内实现稳定增长,那么,真正受益的可能是一些业内较弱的个股。

在长期看好行业的基础上,个人更倾向于如今的澳博,澳博走势远弱于行业的理由包括但不限于:相对较差的管理水平,卫星赌场拖后腿;上葡京由于各种天灾人祸不断推迟,市场对其开业时间及回报的预期悲观。

然这些因素已或多或少体现在股价的低迷中,除此外,澳博同样存在积极的因素:干净的资产负债表,截止17H1,账上现金扣除有息负债仍余近百亿;最多的赌台资源(澳门对赌台增加控制较为严格,从2013年开始,计划每年增加不超过3%赌台,在赌台相对过剩时,这些赌台的价值无法体现,然而在行业转为景气周期时,却可以提供充足的弹性)。

按照澳博2017年半年报,净现金约95亿,预定360亿投资的上葡京,目前在建工程155亿,仍需205亿的支出,扣除现金后缺口大约为110亿,项目完工后。如果不计派息,那么17年下半年15亿EBITDA,18年30亿。19年30亿EBITDA+上葡京开业可增厚30亿EBITDA。那么,19年末公司很可能处于准净现金状态。若按照12.5倍EBITDA为其估值,合理市值为60*12.5=750亿。

以上假设隐含三个条件:1.除开上葡京部分,老业务于17,18,19年EBITDA贡献均达到30亿;2上葡京于19年初开业,全年EBITDA达到30亿;3.最重要的因素,整体行业差异较小,上葡京开业后可以获得接近行业的回报水平。

关于上葡京EBITDA的测算,可以参照@葡萄牙狂人 兄的访谈及计算,狂人兄给出的上葡京EBITDA不低于35亿,保守些,澳博19年末达到60亿EBITDA还是值得期待的。