01 后市展望

利率债方面,上周债市偏强震荡,我们认为原因有三,一是经济弱复苏+货币宽松背景下,债市风向并未逆转,此前一周的回调行情难以持续演绎;二是月底资金面仍显宽松;三是国内疫情有所反复,推动避险情绪升温。往后看,由于季末及节日因素导致9月资金面有季节性收敛压力,加之财政因素对流动性的利好减弱,以及9月政策层面将着力引导宽货币向宽信用传导,且未来1-2个月财政和准财政政策加力将增加利率债供给,信贷和社融修复将导致局部流动性挤出,因此,预计9月资金面将边际收紧,资金利率将向政策利率水平回归,在此过程中,资金利率的波动性也会有所加大,债市短端利率面临调整压力。同时,9月将进入稳增长政策密集落地期,政策效果也将有所兑现,这将一定程度上修复市场对基本面的悲观预期,从而对债市产生边际利空影响。但在疫情忧动未息,楼市有待回暖,以及出口增速趋于下行的大背景下,短期内经济修复力度料将偏弱,宽信用也难以顺畅演进——预计8月新增信贷规模较7月将有明显回升,但各项贷款余额同比增速不会太强,市场难以形成对宽信用的稳定预期,加之短端利率上行幅度可控,故而债市多头思维仍有支撑,长端利率将保持韧性。预计短期内长端利率将延续低位窄幅震荡局面,收益率曲线料有所走平。

信用债方面,上周信用债收益率多数下行,但幅度多数不及同期限国开债,信用利差被动走阔。当前各评级、期限收益率、利差均处历史低位,且全线低于年初水平,信用债跟随利率债波动格局将持续。短期看,9月资金利率存在扰动,杠杆套息空间可能受到影响。板块方面,产业债融资环境延续改善,可关注政策支持、基本面改善的优质产业债机会,适度拉长久期;地产债方面,近期监管部门推动国有企业担保示范性房企债券新发,为民营房企提供流动性支持,可继续关注相关优质龙头房企流动性改善机会;城投债方面,近期城投债融资环境继续改善,强省份弱平台下沉行为增加,但目前利差大幅下行背景下风险收益比下降,不宜过度下沉,需关注区域债务压力、平台业务属性、融资合规性等因素,规避尾部风险。

转债方面,上周权益市场继续震荡下行,上证指数失守3200点,转债市场同步调整,尽管近八成个券价格下跌,但估值抬升与压缩个券数量相当,仍有部分个券估值在主动压缩。展望后市,随着上市公司年中业绩报披露完毕,短期推动正股及转债个券下行的不利因素正逐渐消化,权益市场和转债市场进一步下行空间有限,不过经济下行压力仍大,稳增长接续政策效果显现仍需时日,在政策效果未显的情况下,短期权益市场和转债市场还将维持震荡状态,在此期间部分个券也在积蓄上行动能,部分低价转债配置价值有望进一步显现,短期看,能源、消费、新老基建等主题仍是可以关注的主题。

02 上周利率债市场回顾

2.1 二级市场

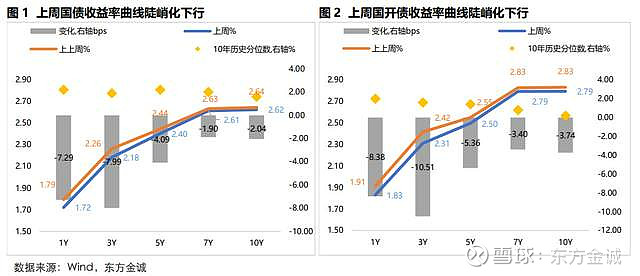

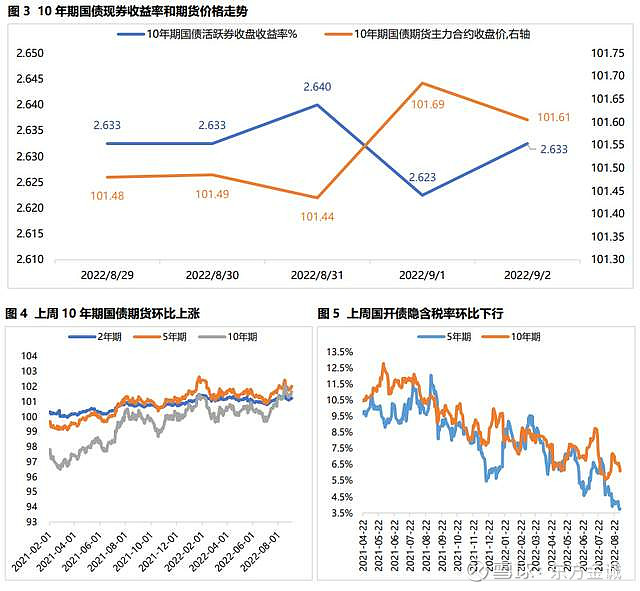

上周债市偏强震荡。周一,美联储最新鹰派表态并未对国内债市造成明显影响,而受资金面宽松、国内疫情反复等因素提振,长端利率明显下行;周二,资金面维持稳中偏松态势,现券期货延续暖势,长端利率小幅下行,短券表现更好;周三,当日公布的8月官方PMI略超预期,压制长债表现,而月末银行间资金面虽小有收紧,但整体影响有限,中短券表现略强;周四,国内疫情反复推升避险情绪,现券、期货联袂走强,主要利率债收益率普遍下行;周五,临近周末,债市存在止盈需求,长端利率小幅上行。全周看,上周10年期国债期货主力合约上涨0.24%;现券方面,上周五10年期国债收益率较前一周五下行2.04bp,1年期国债收益率较前一周五下行7.29bp,收益率曲线陡峭化下移。

2.2 一级市场

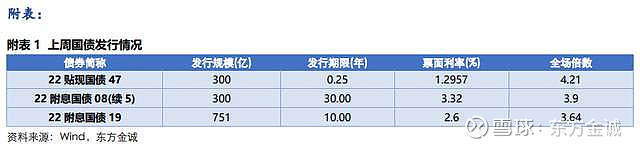

上周共发行利率债33只,较前一周减少10只;发行量3067亿元,环比减少1972亿元;净融资额1485亿元,环比减少827亿元。上周国债和地方债发行量环比下降,导致国债净融资减少,地方债净融资转负;上周政金债发行量环比持平,偿还量下降,净融资明显增加。

上周利率债认购需求整体尚可:上周发行国债3只,平均认购倍数3.92;共发行19只政策性金融债,平均认购倍数为4.75;共发行11只地方政府债,平均认购倍数为28.20。

03 上周信用债市场回顾

3.1 信用债发行情况

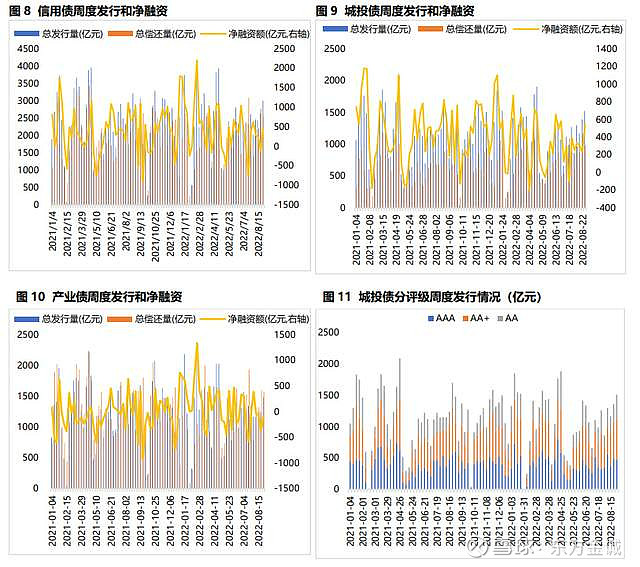

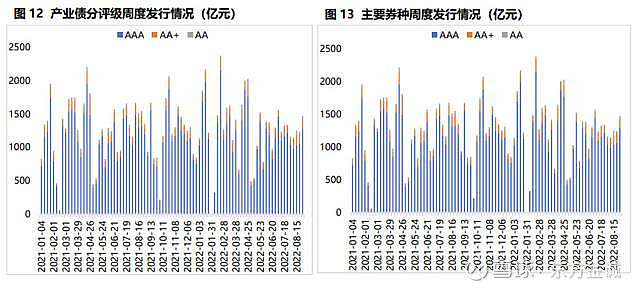

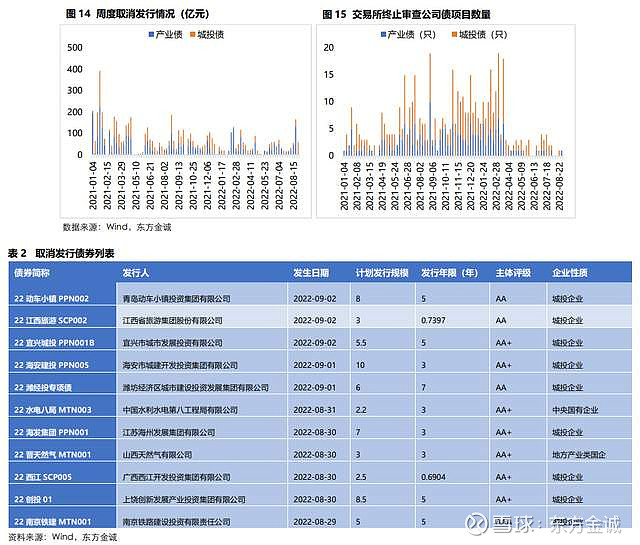

上周信用债发行量小幅上行,净融资转负。当周共发行信用债3002亿元,环比增加369亿元,加之到期量降幅较大,净融资转正,回升586亿元至450亿元。上周城投债、产业债发行量均环比上升,但产业债净融资仍为负:当周城投债发行1522亿元,环比增加130亿元,净融资543亿元,环比增加317亿元;当周产业债发行1480亿元,环比增加239亿元,净融资-93亿元,融资缺口环比收窄266亿元。上周各评级城投债发行量均增加,AA级城投债发行占比上升至26%。分券种看,上周除定向工具外其他券种发行量均环比增加。上周有11只信用债取消发行,其中9只为城投债,1只为产业类地方国企债,1只为央企债。上周有1家地产公司债项目(冠城大通)状态更新为“终止审查”。

3.2 信用债成交与信用利差

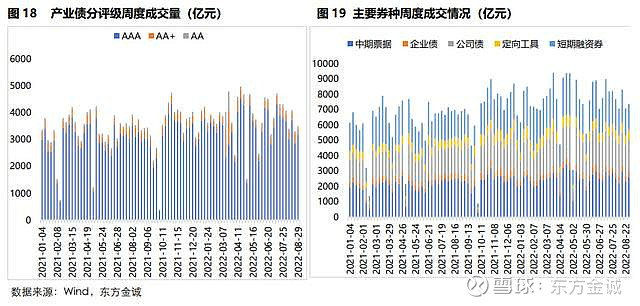

上周信用债收益率多数下行,5Y产业债,1Y中债隐含评级AA级以上,3Y、5YAA(2)和AA(-)城投债收益率小幅上行。信用债收益率下行幅度多数不及同期限国开债,除5YAAA级城投债外,其他期限、评级信用债信用利差均走阔,永续债利差亦多数环比走阔。上周信用债二级市场成交量环比上升,AAA级城投债、产业债成交占比均回升。

04 上周转债市场回顾

4.1 二级市场

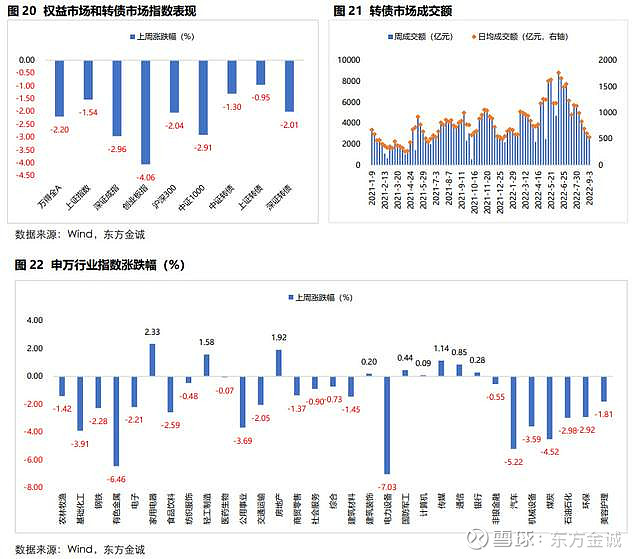

上周,权益市场继续大幅调整,万得全A、上证指数、深证成指、创业板指当周分别下跌2.20%、1.54%、2.96%、4.06%,上证指数失守3200点位,创业板指连续八个交易日下跌。行业板块在震荡调整中继续分化,申万一级行业指数中22个行业下跌,9个行业上涨,其中周期股、新能源板块回调幅度最为明显,电力设备(-7.03%)、有色金属(-6.46%)、汽车(-5.22%)等跌超5%,仅家用电器(2.33%)、房地产(1.92%)、轻工制造(1.58%)、传媒(1.14%)等行业小幅上涨。

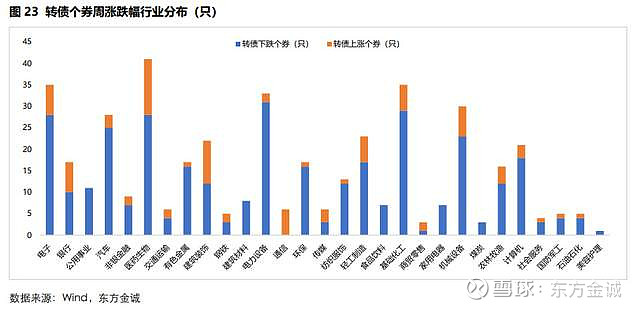

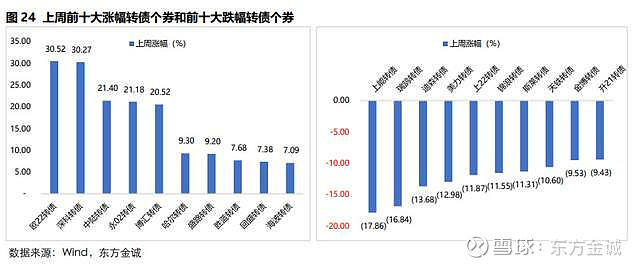

上周,转债市场继续缩量下跌,中证转债、上证转债、深证转债指数分别下跌1.30%、0.95%、2.01%;转债个券跌多涨少,434只活跃转债中91只个券上涨,343只个券价格下跌,仅医药生物、建筑装饰、通信、电子、银行等行业有部分个券逆势上涨。从成交及价格看,上周转债市场成交额为2657.84亿元,日均成交额下降至531.57亿元,当周前五大涨幅个券均为新上市转债,其他上涨个券大部分有正股支撑,其中哈尔转债、盛路转债、回盛转债、胜蓝转债、江丰转债等涨超5%;绝大部分个券下调明显,52只个券跌超5%,其中8只个券跌超10%,上能转债、瑞鹄转债、迪森转债、美力转债等跌幅居前。

4.2 转债价格和估值

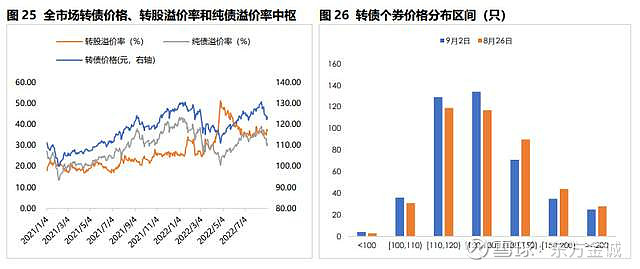

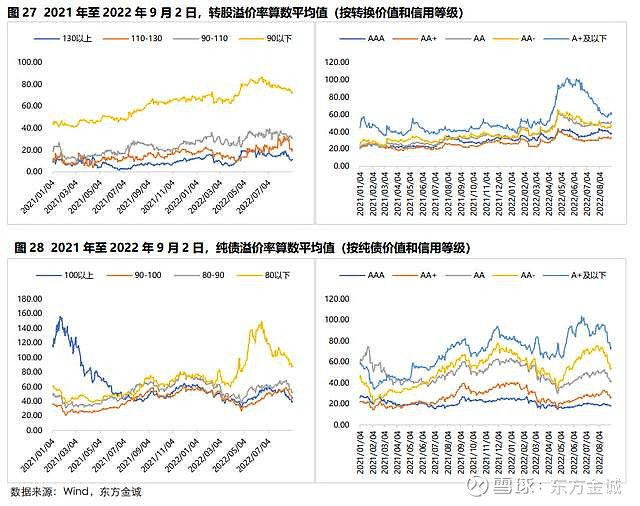

上周,转债估值结构分化。转债价格方面,截至9月2日,全市场转债价格中位数下降至123.50元,130元以下个券数量明显增加。转股溢价率方面,上周,全市场转债转股溢价率中位数和算数平均值分别为37.22%和48.29%,较前周上涨1.42和0.68个百分点,但转债个券表现来看,上周超过半数个券(229只)转股溢价率下降,一方面143只个券对应正股上涨带动转债转股溢价率下降,另一方面,尽管近半数转债个券转股溢价率因正股价格下跌而抬升,但还有超80只个券因转债价格跌幅超过正股而出现估值主动压缩,其中不乏部分高估值个券,因此我们看到上周转换价值低于90元的个券转股溢价率算数平均值下降较为明显。纯债溢价率方面,上周,全市场转债纯债溢价率中位数和算数平均值分别为30.99%和48.09%,较前周下降2.46和3.71个百分点,AA-及以下个券的纯债溢价率算数平均值降幅较大。

4.3 一级市场

上周,科蓝转债、嘉诚转债合计发行12.95亿元。科蓝转债发行人为北京科蓝软件系统股份有限公司,主营业务是向以银行为主的金融机构提供软件产品应用开发和技术服务,主要产品包括电子银行系统、互联网金融类系统、网银安全系统以及银行核心业务系统等银行IT解决方案。嘉诚转债发行人为广州市嘉诚国际物流股份有限公司,主营业务是为制造业企业提供全程供应链一体化管理的第三方综合物流服务、为电子商务企业提供个性化的全球物流解决方案及一体化的全程物流服务;目前主要客户有松下、万力轮胎、广州浪奇、浙江菜鸟以及唯品会等国内外知名企业。截至上周五,转债市场存量规模7726.94亿,较年初增加1195.96亿。

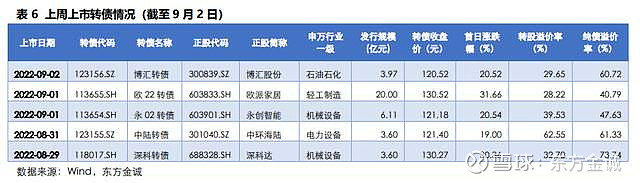

上周,深科转债、中陆转债、永02转债、欧22转债、博汇转债上市。上周,在权益和转债市场继续震荡调整的情况下,新上市转债打新收益依然显著,当周涨幅位居市场前五,其中深科转债、欧22转债上市首日涨幅超30%,永02转债上市首日涨幅超20%。

条款跟踪方面,多只个券公告不下修转股价。上周,升21转债、嘉澳转债、贵广转债、北方转债、迪森转债公告将行使提前赎回权,其中迪森转债赎回登记日为9月22日;而飞凯转债、晶瑞转债公告不行使提前赎回权。同期,淳中转债、荣泰转债、华安转债、紫银转债、财通转债、艾迪转债、博杰转债、太平转债、城市转债、太极转债、大丰转债、泰林转债、韦尔转债、万青转债、多伦转债、超声转债公告不下修转股价格,福莱转债董事会提议下修转股价,台21转债、敖东转债、威派转债、游族转债公告预计触发转股价格修正条件。

上周,光力科技、恒锋信息、永和股份、齐鲁银行、莱克电气等转债预案过发审委。截至9月4日,共计22只转债通过证监会审核,合计295.83亿元;共计19只转债过发审委,合计259.13亿元(见附表4)。

05 上周实体经济观察

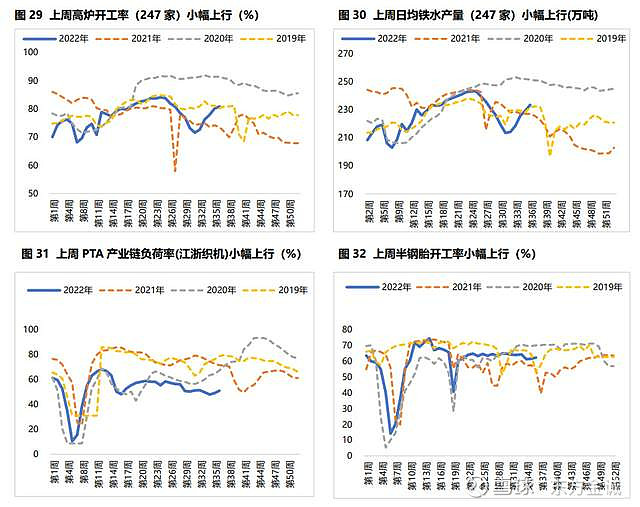

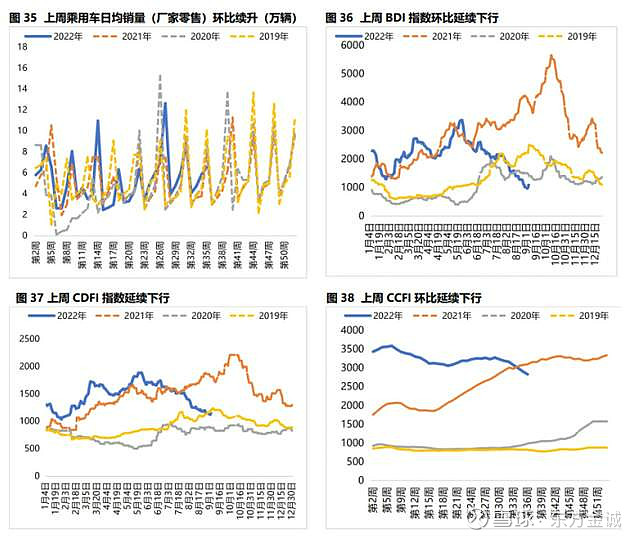

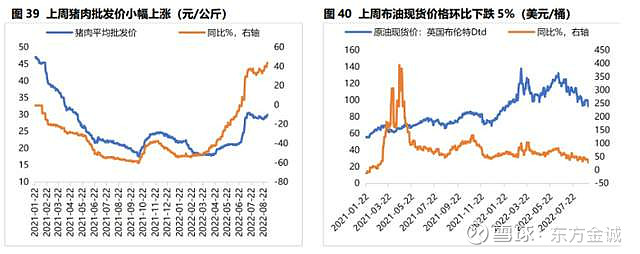

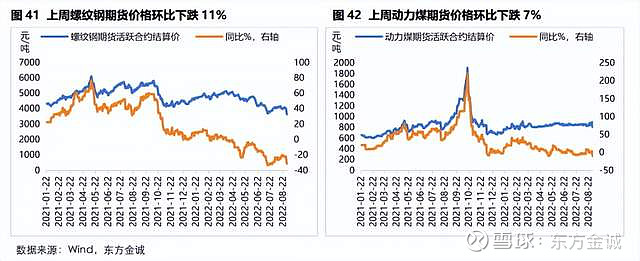

上周高频数据:生产方面,上周高炉开工率、日均铁水产量、PTA产业链负荷率(江浙织机)和半胎钢开工率等主要工业生产指标继续上行;需求方面,上周30大中城市商品房日均销售面积和乘用车日均销量(厂家零售)环比继续回升,100大中城市成交土地总价小幅下降,BDI指数、CDFI指数和CCFI指数等进出口指数环比均继续回落;通胀方面,上周猪肉批发价小幅上涨,布油现货价、螺纹钢期货主力合约价和动力煤期货主力合约价环比分别下跌5%、11%和7%。

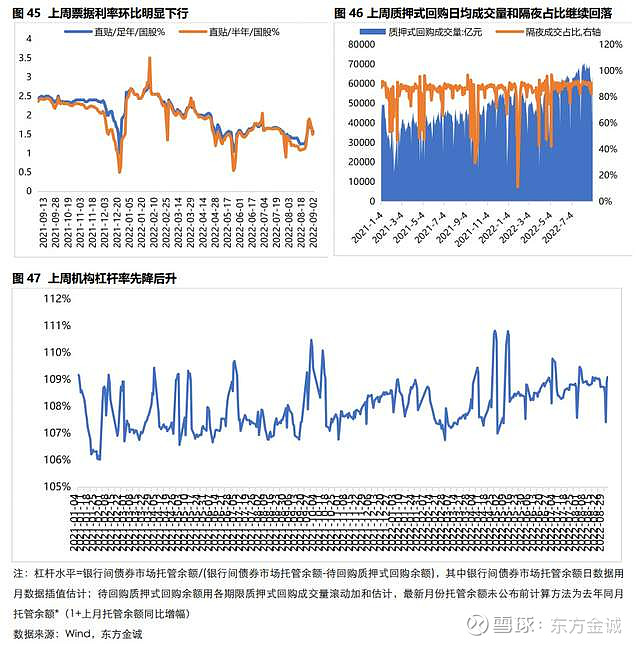

06 上周流动性观察

权利及免责声明:

本研究报告及相关的信用分析数据、模型、软件、研究观点等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。未获书面授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方或/及发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

本研究报告的结论,是在最初发表本报告日期当日按照东方金诚的研究流程及标准做出的独立判断,遵循了客观、公正的原则,未受第三方组织或个人的干预和影响。东方金诚可能不时补充、修订或更新有关信息,也可能发出其他与本报告所载内容不一致或有不同结论的报告,但没有义务和责任更新本报告并通知报告使用者。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本声明为本研究报告不可分割的内容,任何使用者使用或引用本报告,应转载本声明。并且,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。