核心观点

销售端:6月全国商品房销售面积环比增速大幅提升,但同比跌幅仍然显著,考虑为半年度末的季节性回暖以及近期政策刺激效应;受当月销售端回暖影响,6月70城新建商品住宅价格和二手房价格环比降幅收窄。

投资端:6月房地产开发投资完成额同比降幅再次扩大,1-6月累计开发投资完成额同比增速持续下滑,投资端无回暖迹象;土地市场整体热度维持低位,环比热度有所回升,央国企仍是拿地主力;全国房地产新开工、施工和竣工面积同比降幅扩大,施工回暖言之尚早。

政策端:6月以来各地持续针对公积金贷款、限购、首付比例、贷款利率、落户等政策进行优化,但6月5年期LPR报价不动,政策力度整体温和;银保监会加强与央行、住建部门协同,支持地方政府推进“保交楼”工作。

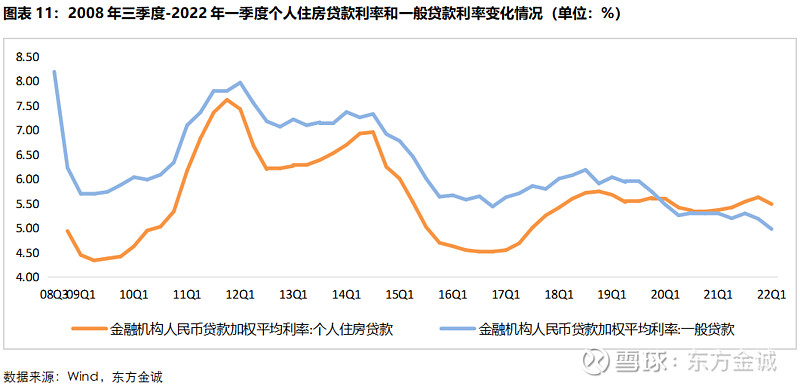

展望后市,银保监会协同央行、住建部门及各地政府积极推动“保交楼”工作,各地政府也纷纷出台政策化解处置烂尾楼项目,7月部分地区“停贷事件”虽然在短期可能阻碍楼市回暖进程,但后续影响较为有限,对房地产及金融行业难以形成系统性风险。同时,对比以往几轮楼市调控政策周期,在“房住不炒”的原则下,本轮楼市回暖进程较为平缓,其中个人住房贷款利率的下降幅度明显偏缓。央行最新数据显示,3月个人住房贷款利率降至5.49%,在历史均值附近,较历史低位高出100多个基点,也明显高于同期4.98%的一般贷款利率;5月房贷利率利率“双降”,估计二季度该居民房贷利率会有30至40个基点下行,但仍属偏高水平。从当前楼市景气状态和房贷利率水平来看,三季度房贷利率仍有一定下行空间,预期趋势性回暖可能会出现在三季度末前后。

报告正文

一、销售端:6月全国商品房销售面积环比增速大幅提升,但同比跌幅仍然显著,考虑为半年度末的季节性回暖以及近期政策刺激效应;受当月销售端回暖影响,6月70城新建商品住宅价格和二手房价格环比降幅收窄。

1.销售情况

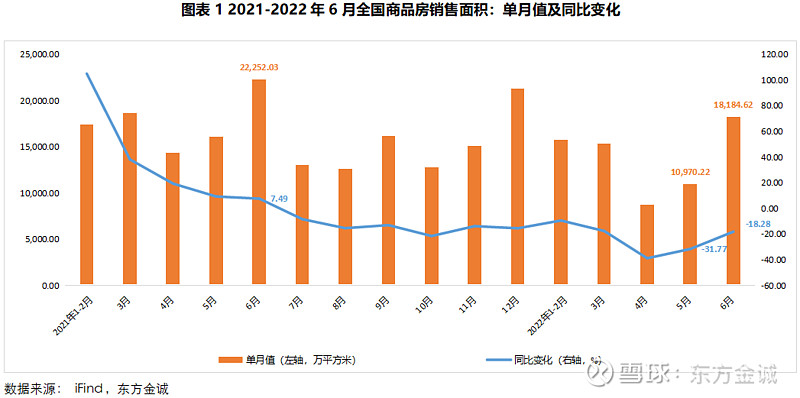

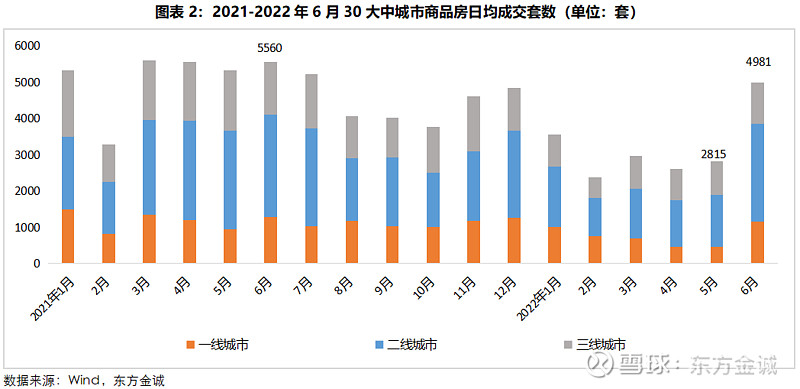

6月,全国商品房销售面积和销售金额分别为18184.62万平方米和17735.40亿元,环比增幅显著,分别增长65.76%和68.15%,同比跌幅大幅收窄,分别为18.28%和20.82%。我们跟踪了30大中城市月度商品房成交数据,6月日均成交4981套,同比下降10.40%,降幅较5月缩小36.81pct。分城市能级看,一二三线城市日均成交套数分别为1145套、2700套和1136套,同比分别下降10.52%、4.51%和21.77%,降幅较上月分别收窄41.04pct、43.15pct和22.28pct,高能级城市表现出更强的去化能力。我们认为,6月销售端环比改善主要受三方面因素的影响:一是央行超预期降息等政策的效果在6月有所体现;二是疫情扰动因素退去后出现了集中签约;三是房企受半年报业绩压力驱动作用显著。对比历史数据,6月销售端回暖的季节性因素占比较大,房企销售是否趋势性回暖仍待后续进一步观察。

2.价格表现

我们跟踪了70城新建商品住宅价格,6月价格环比下降和环比上升城市数量分别为38个和31个,与5月相比,环比下降城市数量减少5个、环比上升城市数量增加6个,更多城市价格出现止跌的迹象。具体看,6月70城新建商品住宅价格同比下跌1.29%,环比下跌0.10%。其中,一线城市6月价格环比上涨0.50%,连续6个月上涨,且较5月环比增速提升0.1pct;二线城市6月环比上涨0.10%,增速回正;三线城市6月环比下跌0.30%,跌幅较上月持平,已连续10个月环比下跌。伴随销售端的改善,6月新建商品住宅价格下行压力有所减弱。

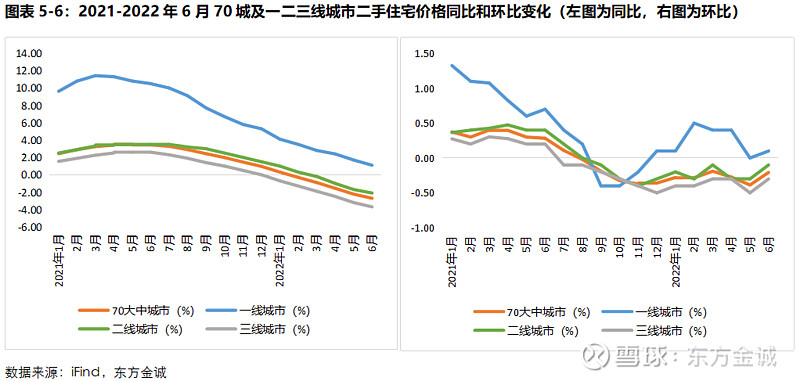

二手房价格方面,6月70城二手住宅价格环比下降的城市数量由53个减少至48个,环比上涨城市数量由15个增长至21个,价格下降城市数量仍远超价格上涨城市数量。具体看,70城二手住宅价格同比下跌2.71%,环比下跌0.21%,已连续11个月下跌。分城市能级来看,一线城市6月价格环比上涨0.1%,增速较上月扩大0.1pct;二、三线城市6月环比分别下跌0.10%和0.30%,连续10个月和12个月下跌,但跌幅较上月均缩小0.2pct,主要受6月楼市季节性回暖影响。

二、投资端:6月房地产开发投资完成额同比降幅再次扩大,1-6月累计开发投资完成额同比增速持续下滑,投资端无回暖迹象;土地市场整体热度维持低位,环比热度有所回升,央国企仍是拿地主力;全国房地产新开工、施工和竣工面积同比降幅扩大,施工回暖言之尚早。

6月房地产开发投资完成额同比降幅再次扩大,带动1-6月累计开发投资完成额同比增速持续下滑。当月,房地产开发投资完成额为16180.38亿元,环比增长24.66%,但同比下降9.41%,降幅较上月扩大1.6pct;1-6月累计开发投资完成额同比下降5.4%,较1-5月降幅扩大1.4pct。

1.土地市场

6月,全国房地产土地购置面积为1239.01万平方米,环比提升98.93%;同比下降52.81%,仍处较低水平。

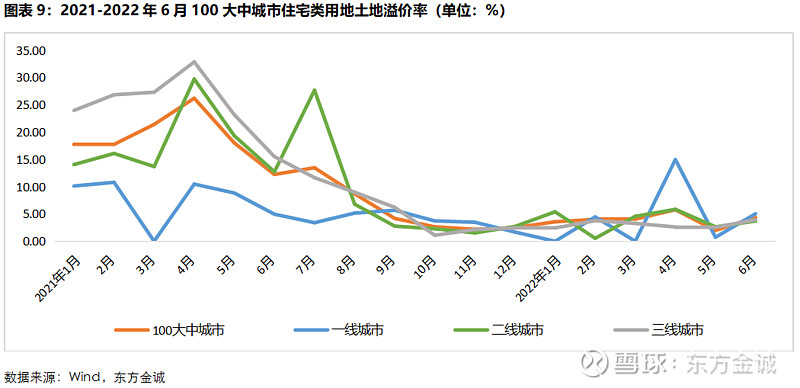

土地溢价率方面,6月土地溢价率有所回升。我们重点关注了100大中城市的住宅类用地成交土地溢价率,6月溢价率为4.36%,较5月提升2.37pct。具体看,一二三线城市住宅类用地成交土地溢价率由上月的0.73%、2.64%和2.55%分别提升至5.04%、3.71%和3.92%。我们认为,北京、上海和杭州等热门城市的集中供地在一定程度上拉动了6月土地溢价率的回升。

为进一步观察6月土地市场情况,我们重点跟踪了本月开展集中供地的9座城市[1]相关情况,其中上海、郑州和沈阳为年内首轮集中供地,其余6城为第二轮集中供地。整体来看,除沈阳表现较为冷清外,其余城市表现相对平稳。

土地供应方面,各城供应地块数量悬殊,东北地区土地市场最“冷”。9座城市中供地数量最多和最少的分别为杭州和沈阳,供地数量分别为45宗和5宗,其余7城供地情况为上海36宗、合肥29宗[2]、青岛27宗、武汉和苏州各22宗、北京17宗、郑州15宗。供应地块的数量一定程度上反映出各城土地市场热度,从沈阳此次供地数量来看,东北地区土地市场仍处冰点。

流拍率方面,供应地块经过适度调整后,9城均未出现大幅流拍现象。具体看,上海、郑州和杭州三城流拍率为0;沈阳和青岛各有1宗地块流拍,流拍率分别为20%和3.7%;北京有3宗地块流拍,流拍率为17.65%;合肥有5宗地块流拍,流拍率为17.24%。此外,武汉有2宗地块撤牌,2宗地块调整挂牌时间至7月;苏州有2宗地块因规划调整终止出让。我们关注到,土拍中的流拍地块多因周边配套不全、去化能力存疑而被放弃,可见,项目去化能力仍是房企拿地时考虑的首要因素。

溢价率方面,土地市场热度仍维持低位,地块多以底价或低溢价成交,但不乏热门城市和热门地块。9城中仅上海、北京、合肥和杭州的平均溢价率超过3%,其中上海和杭州高溢价成交地块占比较高,分别为36.11%和26.67%。虽然土拍市场整体热度不高,但不乏热门地块,例如北京朝阳区太阳宫新区的一宗地块,因周边配套成熟、双地铁加持等利好,吸引了7家大型房企或联合体报名竞拍。开拍过程中两次“触顶”,进入摇号阶段,最终以“66.8亿元的成交价+竞政府产权10%”被中建玖合摇中,折合成交楼面价约8.8万元/平方米。

拿地企业方面,央国企仍是成交主力,但房企之间存在明显分化。我们关注到,由于地块总价较高,一线城市地块竞得方多以大型房企为主,且联合体占比有显著提升,如北京第二轮集中供地中联合体拿地比例达到50%。可见,当前房企资金面压力依然较大,联合拿地成为一种主流选择。其他城市中,本地房企逐渐崭露头角。我们留意到,年内杭州的两次集中供地中,滨江集团均有出色表现。据媒体报道,本轮供地中滨江集团拿地12宗,总建筑面积达98.3万平方米,总成交金额达224.6亿元,分别占本轮杭州总出让建面和总出让金额的28.6%和40.3%,成为本次集中供地的最大赢家,年内其在杭州已累计拿地23宗,展现出较强的实力。

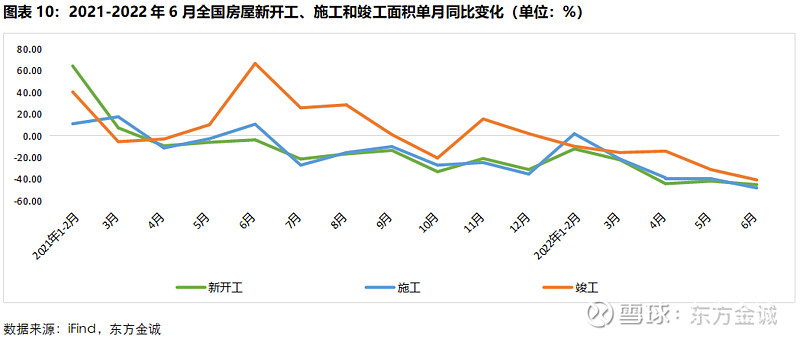

2.开工情况

6月,全国房地产新开工面积为14794.93万平方米,同比下降45.08%;施工面积为17286.93万平方米,同比下降48.07%;竣工面积为5274.19万平方米,同比下降40.73%。新开工、施工和竣工面积同比降幅较5月分别扩大3.23pct、8.39pct和9.46pct。我们认为,新开工、施工和竣工面积同比降幅扩大,是房企信用风险持续暴露的直接体现,行业回暖仍言之尚早。

三、政策端:6月以来各地持续针对公积金贷款、限购、首付比例、贷款利率、落户等政策进行优化,但6月5年期LPR报价不动,政策力度整体温和;银保监会加强与央行、住建部门协同,支持地方政府推进“保交楼”工作。

(一)各地持续优化楼市调控政策,政策调控力度保持温和。

6月以来,各地方政府因地制宜,持续针对公积金贷款、限购、首付比例、贷款利率等方面进行政策调整。从涉及城市来看,政策调控较为频繁的城市仍集中于三四线城市,但也有越来越多的高能级城市参与楼市调控,例如,杭州、合肥等强二线城市的楼市政策也有所放松;从政策力度来看,各地政策力度均较为温和,并且在根据政策效果不断调整。

此外,6月上海先后调整了两次落户政策,6月9日先是放宽了毕业于世界排名前100名院校的留学回国人员的落户政策,6月29日又放宽了在沪各研究所、各高校应届硕士毕业生的落户政策。落户政策力度显著增强,但两次落户政策的调整有效期限均很短,前者为2022年7月-2023年6月,后者仅针对2022年毕业生,政策效果仍待观察,

(二)银保监会协同央行、住建部门,支持各地政府积极处置化解“停贷风波”。

近期,全国多个城市烂尾楼项目业主单方面宣布停止偿还商品房按揭贷款,引发市场广泛关注。据了解,停贷涉及的楼盘中有部分已延期交付,有部分尚未到交付时间,但房企因资金紧张已长时间停工。目前,停贷项目涉及楼盘已超100余个,涉及20余座城市,恒大、世茂等多家大型房企涉事其中。为遏制事态进一步恶化, 7月14日银保监会有关部门负责人对停贷事件作出回应,表示将引导金融机构市场化参与风险处置,加强与住建部门、中国人民银行工作协同,支持地方政府积极推进“保交楼、保民生、保稳定”工作;同日,西安市住建局联合自然规划局、城管执法局、金融工作局、中国人民银行西安分行营业管理部发布《关于防范商品房延期交房增量问题的工作措施》,在土地出让、项目建设过程、预售许可管理、预售资金监管、交付环节、信用管理等环节加强监管,防范楼盘烂尾。

7月停贷事件对楼市形成较大负面影响,后续回暖进程仍待观察。从高频数据来看,7月1日-23日,30大中城市单日平均商品房成交套数为3695套,同比下降39.53%,其中一二三线城市单日平均成交套数分别为980套、1887套和829套;而6月同期为4872套,同比降幅为14.30%,一二三线城市单日平均成交套数分别为1080套、2762套和1031套。7月楼市热度明显冷却,这一方面印证了6月销量激增很大程度上受半年报业绩压力的推动,而非趋势性回暖;另一方面7月楼市降温一定程度上受到了“停贷事件”的冲击。

展望后市,银保监会协同央行、住建部门及各地政府积极推动“保交楼”工作,各地政府也纷纷出台政策化解处置烂尾楼项目,7月部分地区“停贷事件”虽然在短期可能阻碍楼市回暖进程,但后续影响较为有限,对房地产及金融行业难以形成系统性风险。同时,对比以往几轮楼市调控政策周期,在“房住不炒”的原则下,本轮楼市回暖进程较为平缓,其中个人住房贷款利率的下降幅度明显偏缓。央行最新数据显示,3月个人住房贷款利率降至5.49%,在历史均值附近,较历史低位高出100多个基点,也明显高于同期4.98%的一般贷款利率;5月房贷利率利率“双降”,估计二季度该居民房贷利率会有30至40个基点下行,但仍属偏高水平。从当前楼市景气状态和房贷利率水平来看,三季度房贷利率仍有一定下行空间,预期趋势性回暖可能会出现在三季度末前后。

注明:[1]本月开展集中供地的9座城市分别为,上海、郑州、沈阳、北京、杭州、武汉、青岛、合肥和苏州。

[2]本报告中对合肥市第二轮集中供地的相关统计,统计范围均为合肥市区。

权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、研究观点等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。未获书面授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方或/及发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

本研究报告的结论,是在最初发表本报告日期当日按照东方金诚的研究流程及标准做出的独立判断,遵循了客观、公正的原则,未受第三方组织或个人的干预和影响。东方金诚可能不时补充、修订或更新有关信息,也可能发出其他与本报告所载内容不一致或有不同结论的报告,但没有义务和责任更新本报告并通知报告使用者。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本声明为本研究报告不可分割的内容,任何使用者使用或引用本报告,应转载本声明。并且,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。