(一)RMBS信用风险回顾

近年来RMBS产品发行持续放量,发行主体逐步扩大

2018年和2019年前三季度,RMBS发行规模分别为5842.63亿元和3023.16亿元,发行主体逐步多元化。

RMBS产品供需两旺是发行井喷的主要原因。供给端,2015年和2016年的地产行业宽松周期带动商业银行住房抵押贷款较快增长,商业银行贷款额度紧缺以及资本考核压力推升其发行RMBS的意愿。需求端,市场风险偏好整体偏低背景下,RMBS产品凭借基础资产高度分散、借款人违约率较低等特征,受到投资者的肯定和关注。

受益于较充分的个人住房抵押担保,RMBS基础资产违约率保持较低水平

2010年以来,我国城镇居民可支配收入年均复合增长率9.67%;同期,70个大中城市新建住宅价格指数年均复合增长率为3.65%,借款人整体房贷还款压力处于可控范围内。

另一方面,我国长期以来实施审慎的住房信贷政策,个人住房贷款平均贷款价值比(LTV)[1]长期维持在60%以下,借款人违约动机较低。根据部分上市商业银行披露的个人住房贷款数据,截至2019年6月末个人住房贷款不良率不超过0.5%。

从RMBS静态样本池看,截至2019年9月末,RMBS资产池累计违约率[2]绝大多数未超过1%,违约率在产品存续期间未出现明显上升。2016~2018年和2019年前三季度,RMBS资产池加权平均初始贷款价值比均低于50%,加权平均账龄在3年以上,抵押房产价值受益于本轮房地产市场上升周期进一步上升。整体来看,RMBS资产池较商业银行个人住房贷款资产更为优质。

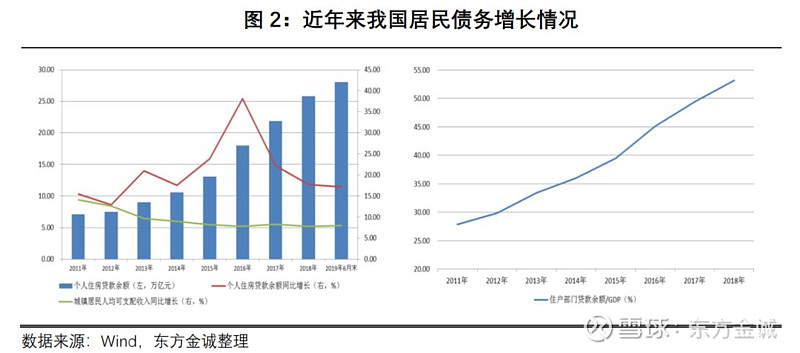

随着我国住户部门债务快速增长,居民杠杆率仍较快增长,居民房贷偿付压力有所升高

虽然我国个人住房贷款违约风险较低,但近年来我国居民可支配收入增速逐年下降,而以个人住房贷款为主的住户部门债务余额保持较快增速,居民边际偿债压力上升较明显。

我国城镇居民人均可支配收入同比增速由2011年末的14.10%逐步下滑至2018年末的7.80%,同期个人住房贷款余额年均复合增长率为20.80%,增速远高于居民可支配收入增长。2019年6月末,我国城镇居民人均可支配收入和个人住房贷款余额同比增速与期初基本持平。

以住户部门贷款/GDP衡量我国住户部门杠杆率,2018年末我国住户部门杠杆率为53.18%,虽低于国际平均水平(约60%),但较2011年大幅上升。随着居民杠杆率上升,其房贷偿付压力逐年有所升高。

由于较低的贷款价值比和较长的账龄,资产池抵押物保障程度整体较高

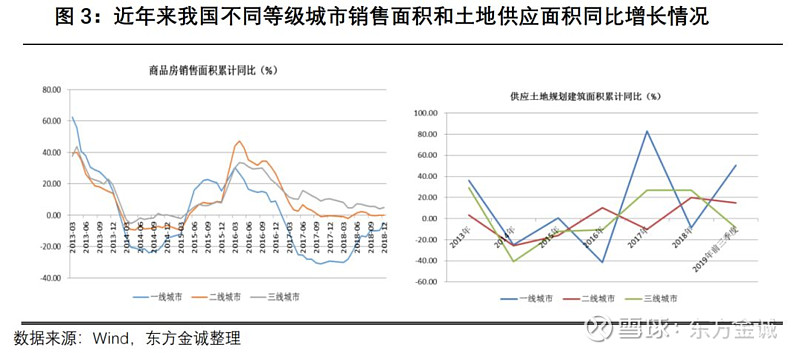

自2016年9月本轮房地产调控政策启动以来,我国商品住宅销售面积累计同比持续下滑。分城市等级来看,一线城市跌幅同比逐步收窄,二线城市较为稳定,三四线城市保持增长但增速持续下行。2019年前三季度,棚改货币化补偿政策、人才引进政策以及部分人口逆向流动所带来的返乡置业推动热点二线城市及三四线城市楼市发展。从土地供应看,不同等级城市分化较为明显。2018年,一线城市土地供应同比下降10.34%,二线城市同比增长14.38%,三线城市同比增长21.78%;2019年前三季度,一线城市同比大幅增长50.58%,二线城市同比增长15.07%,三线城市同比下降8.77%。从房价水平看,2018年和2019年前三季度,一线城市住宅价格指数受限价政策影响整体平稳;二、三线城市受人才引进政策及人口逆向流动影响,潜在需求上升,住宅价格指数阶段性上涨,但增速趋缓。

从RMBS静态样本池看,受益于整体上涨的房价、较低的加权平均贷款价值比和较长的加权平均账龄,RMBS获抵押房产保障程度较高。但另一方面,2016年~2018年,RMBS入池贷款抵押房产一二线城市OPB占比逐年降低,2019年前三季度有所回升。此前房价上涨较快,对于部分产业支撑较弱、人口增长缓慢甚至负增长的城市,房价回调或对违约贷款回收产生一定不利影响,但整体看,RMBS资产池违约回收率受抵押房产跌价风险影响不大。

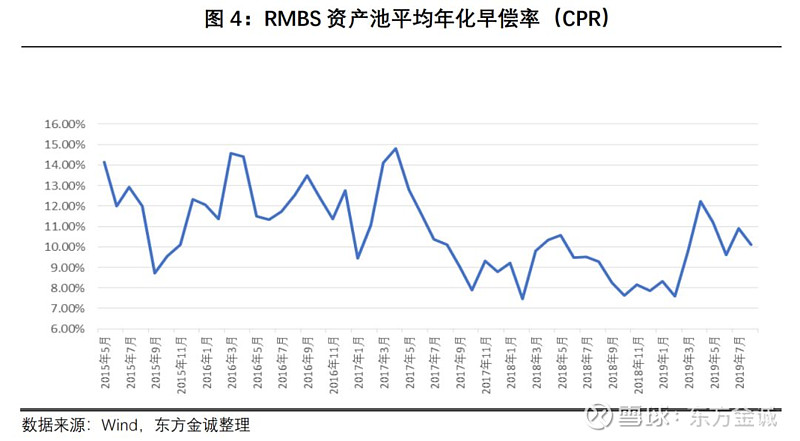

受房地产调控政策收紧、抵押物二级市场流动性减弱影响,近年来RMBS早偿率有所下降

2016~2018年,RMBS资产池平均年化早偿率[3]分别为12.46%、10.78%和8.97%,逐年有所下滑。2019年前三季度,RMBS资产池平均年化早偿率回升至9.98%。

我国房贷的早偿以全部早偿为主,受商品房二级市场成交活跃度影响较大。以30大中城市商品房成交面积衡量我国商品房二级市场流动性,自本轮房地产调控政策启动以来,2017年和2018年30大中城市商品房成交面积分别较去年同期下滑33.36%和5.21%;2019年上半年房地产调控政策边际放松影响下,2019年前三季度30大中城市商品房成交面积较去年同期增长3.54%,带动早偿率有所回升。

2019年第四季度,房地产行业调控政策持续从严,房贷利率趋升,房地产销售乏力,预计RMBS资产池早偿率全年保持平稳。

(二)2019年四季度RMBS展望

展望2019年四季度,预计RMBS资产池违约率仍保持较低水平,但居民房贷偿付压力上升、房产抵押保障程度减弱将对产品信用质量构成一定不利影响

我国个人住房贷款抵押物充足,RMBS资产池账龄相对较长,当前贷款价值比低于个人住房贷款平均水平,抵押物保障程度较高,信用风险较低。但也需关注到,居民房贷偿付压力上升,房产抵押保障程度减弱因素预计对RMBS产品信用质量构成一定不利影响。

具体来说,受全球经济动能放缓,中美贸易摩擦走向仍存在很大不确定性等因素影响,国内经济运行延续景气回落过程,预计2019年全年GDP增速为6%~6.5%,较2018年进一步下降,居民可支配收入较2018年进一步放缓。另一方面,我国个人住房贷款余额整体仍较快增长。总体看,我国居民房贷偿付压力仍将有所上升,RMBS资产池违约风险将略有升高,预计2019年第四季度累计违约率仍将维持在1%以下。

房地产市场方面,受人才引进等政策鼓励,一、二线城市人口将总体保持净流入,部分热点二线城市存在一定上涨压力,但由于土地供应规模有所上升,同时政府坚持楼市调控政策方向不动摇,预计房价维持整体平稳;三、四线城市近两年土地供应增速较快、人口及资源向外迁移,经历了房价上涨后进入观望和调整期,叠加货币化安置带动作用弱化,未来购房需求或将下滑,房价仍面临一定下行压力。受此影响,预计RMBS资产池抵押物保障作用整体有所减弱。

注:

[1] 贷款价值比=贷款未偿本金余额/贷款发放时抵押房产评估价值。

[2] 未考虑回收、核销等因素。

[3] 衡量早偿率一般使用月度早偿率(SMM,Single Monthly Mortality)或年化早偿率(CPR,Conditional Prepayment Rate)指标。SMM=当期早偿金额/当期期初资产池未偿本金余额,SMM和CMPR的换算关系为CPR=1-(1-SMM)^12。

声明:本文是东方金诚的研究性观点,并非是某种决策的结论、建议等。本文引用的相关资料均为已公开信息,东方金诚进行了合理审慎地核查,但不应视为东方金诚对引用资料的真实性及完整性提供了保证。本文的著作权归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构和个人未经授权不得修改、复制、销售和分发,引用必须注明来自东方金诚且不得篡改或歪曲。

审核:结构融资部

编辑:Yuki