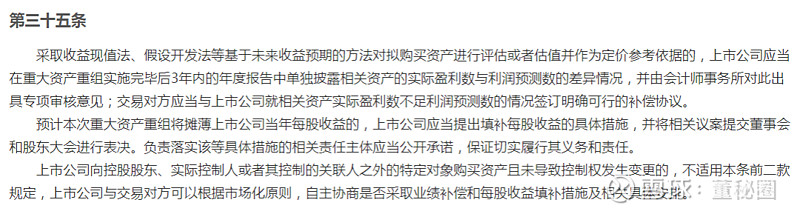

根据《上市公司重大资产重组管理办法》:

也就是说,如果交易对方是控股股东、实控人或者其控制的关联人的话,或者交易对方是其他方但是自愿的话,上市公司在并购重组中需要签订盈利预测及业绩补偿协议。

如果签订《盈利预测补偿协议》,那协议中每一条的条款制定就很关键,不但是前期顺利合作的前提,还是后期万一用来撕逼的保障。

有些上市公司对《盈利预测补偿协议》的条款设置没有足够重视,有的上市公司看待《盈利预测补偿协议》就像现代人看待婚前财产公证一样,认为太纠结婚前的事项反而会导致夫妻双方感情氛围不和,会破坏双方感情。

我们今天来看几个案例,也顺便捋一捋写的比较细的协议的条款是什么样的,供大家参考。

1、关于聘任会计师事务所

有句话说的是“拿人俸禄替人消灾”。

只要你有钱,这世上的事几乎就办成了一多半。

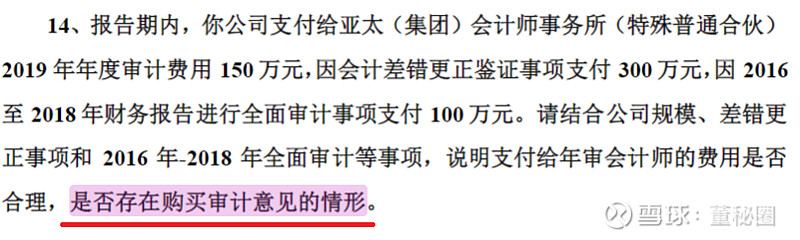

连交易所最近的问询都简单粗暴了很多(002766*ST索菱):

所以说,重组业绩完不成,万一是会计师动了手脚呢?凭啥我要信你派来的会计师呢?

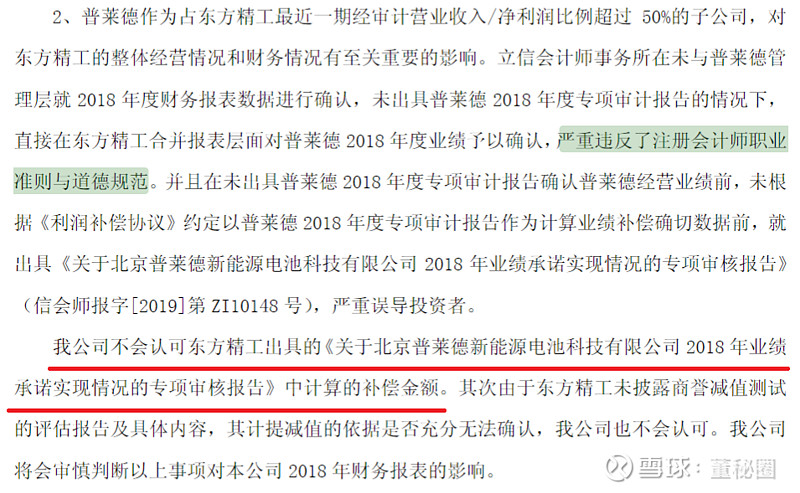

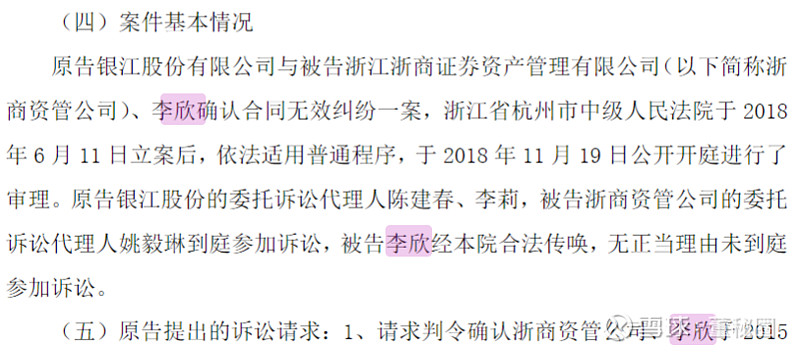

先看一个出售方不认可会计师事务所出具报告的案例:

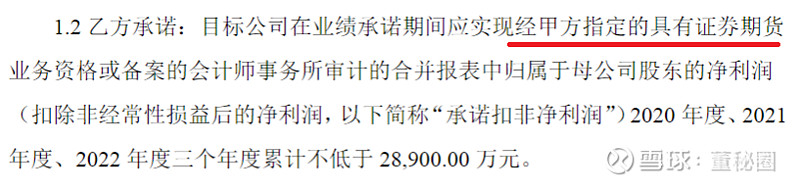

所以在协议中,不但要明确写入会计师事务所谁来聘请,而且要提醒双方注意这一条约定是有法律效力的,以免事后扯皮:

2、关于实际盈利数的确认

先看个有纠纷的案例:

就差一点点了,就说我没有完成?那只有法庭见了。被告辩称:郁金香公司在经营中应是三年计提坏帐,但2017年是二年就计提坏帐,所以郁金香公司2017年没有完成利润承诺数。实际上,2017年郁金香公司利润数实际完成1.8亿元,协议约定的利润数为1.3亿元,实际利润远超过承诺数。

不过,根据上海市虹口区人民法院民事判决书(2018)沪0109民初23208号,最后还是判决被告按照《盈利补偿协议》履行补偿义务。

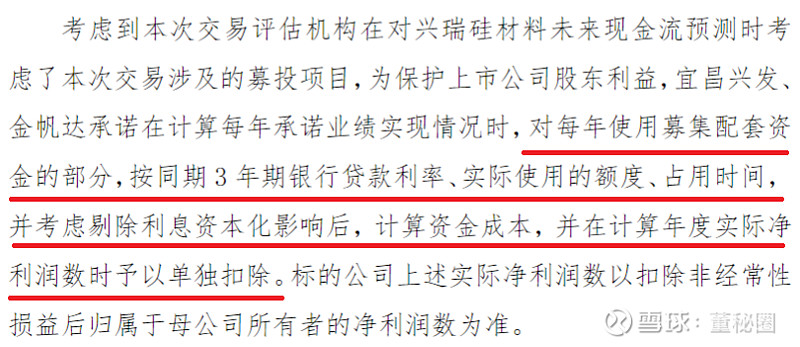

建议在协议中将净利润数、会计政策及会计估计的要求进行明确:

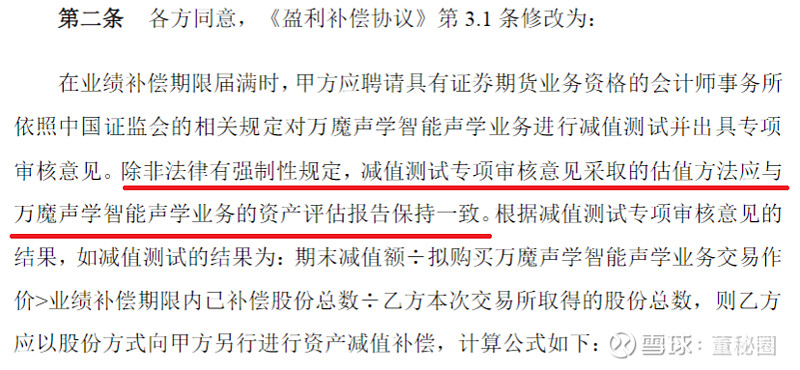

除了业绩承诺,还有减值测试,建议也在《协议》中进行明确:

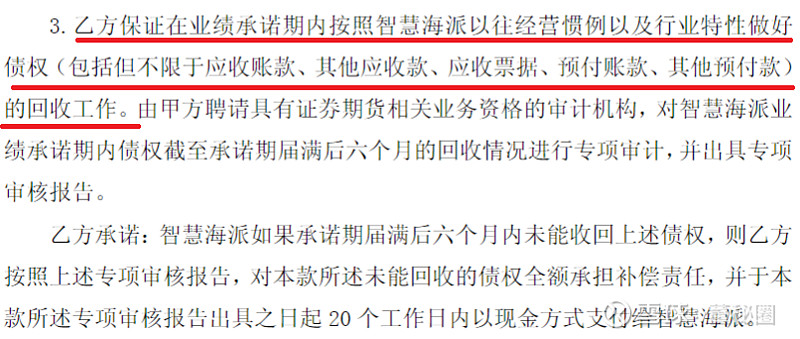

当然,也可以对其他与财务相关的事项进行约定:

3、是否人为干预经营管理权

会计师没毛病,会计处理没毛病,但是你的意志影响了我的发挥,导致业绩承诺没有完成。

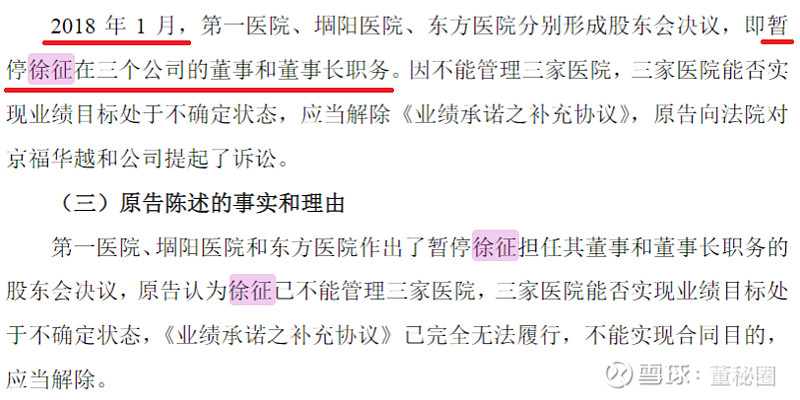

先看一个纠纷的案例,这个案例的双方未在协议中对经营管理权作出明确约定:

会计师没毛病,会计处理没毛病,你的意志也没影响我,但是你直接不让我干了,导致业绩承诺没有完成。

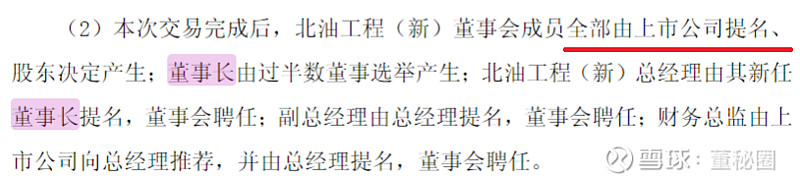

所以,在《盈利预测补偿协议》中最好约定相应的经营管理权限,上市公司可以自己掌握全局:

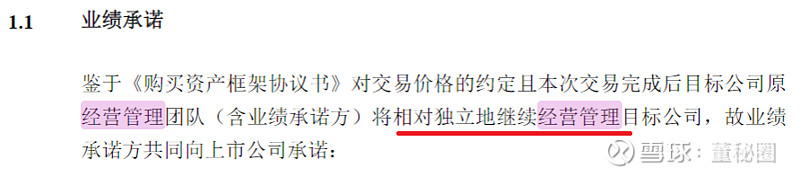

也可以让目标公司自由发挥:

但是这个协议中“相对独立”却没有给出明确的定义,一旦出现纠纷,如何证明“相对”又会是一个问题。

4、在补偿期内限制他项权利

如果用来补偿的股份被质押了,那么补偿能否实施就是个问题了,先看一个纠纷的案例:

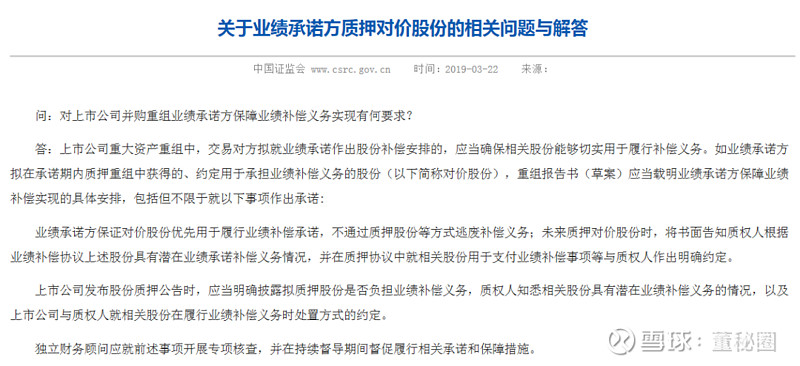

有人说,证监会2019年3月不是说了吗?《关于业绩承诺方质押对价股份的相关问题与解答》里面说了:

但是这个说说的法律效力比较低,该规定并不属于法律、行政法规的强制性规定。也就是说出了事的话上市公司不能通过援引此条主张相关股权质押合同无效,且该规定仅是对业绩承诺双方进行约束,对于协议外的第三人,则需要依据《合同法》第54条合同无效条款以及《物权法》第106条关于善意取得的规定判断相关股权质押协议的效力。

所以在《盈利预测补偿协议》中增加相应限制性条款还是很有必要的。

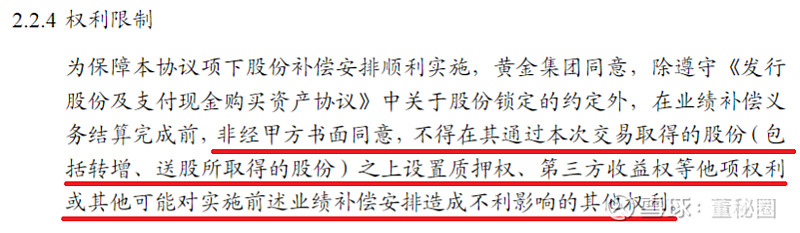

当然如果能够明确写入质押合同里面相对来说会更加靠谱一些:

但是如果不幸的事情真的已经发生了,那还是建议在《盈利预测补偿协议》中明确补偿方可以通过其他方式获得股权再补偿给上市公司:

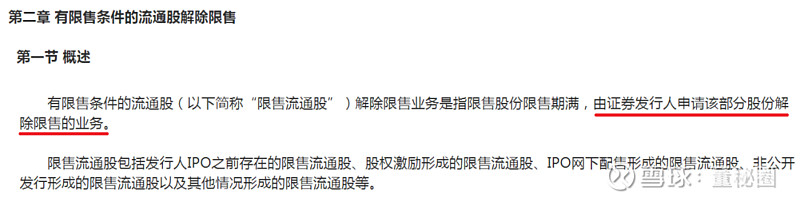

当然,上市公司还可以晚一点解禁,稍微有点用,有些券商对于未流通的股份进行质押还是稍微有点厌恶的:

有人问晚点解禁上市公司能操控吗?能啊,因为结算只受理上市公司的申请,不屌股东的申请呀:

曾经有家上市公司就这么地恶心了股东好几年……

5、补偿期内送转股是否计入补偿

先看个有纠纷的案例,这个案例还被收录到了一本书里面:

《北京神州泰岳软件股份有限公司诉北京泛亚太信息技术研究所(普通合伙)股权转让纠纷案》

泛亚太研究所主张的以其固定的数量对股权转让价款进行调整,而不是转增后的股份数。法院认为,首先,资本公积金转增股本,是上市公司使用资本公积金向股东转送股票。与股票分红不同,资本公积金转增股本,并没有改变上市公司的股东权益,也没有影响公司的资产和负债,股东持有的股票数量虽然增加,但每股拥有的权益同比例下降,故股东所持股份占公司总股本的比例不会发生变化,股东的股东权益也没有发生变化,不会产生所谓的获得孳息的问题。所以补偿股份数含承诺期内实施转增、送股的股份数。

我们来看下在《盈利预测补偿协议》中约定的案例:

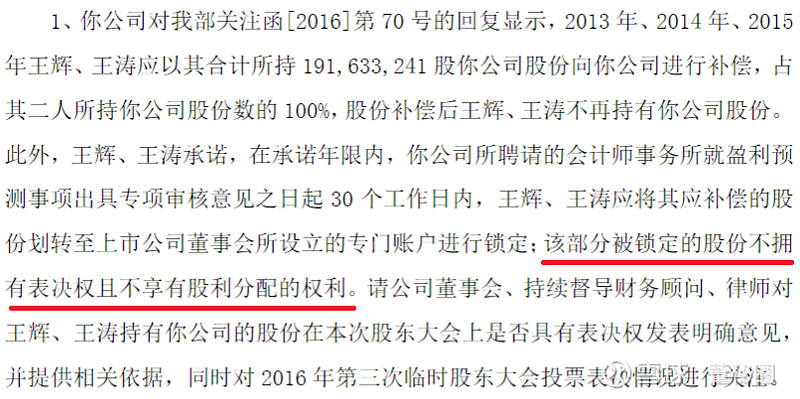

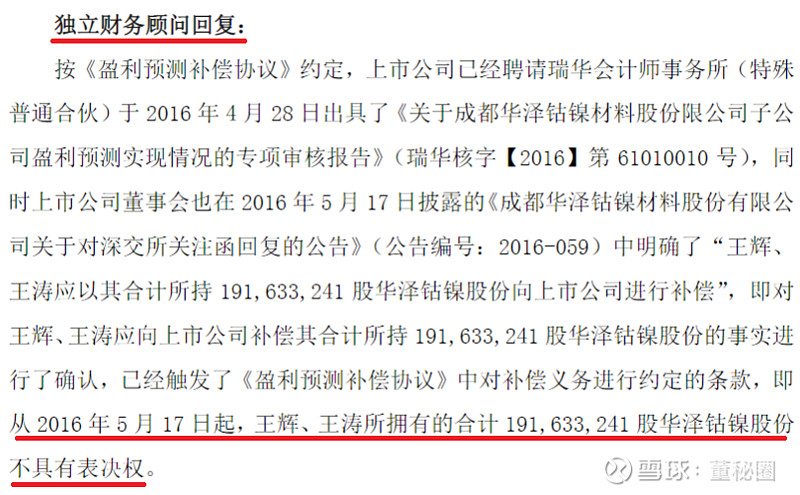

6、确定补偿之日起至注销前的表决权问题

我们先来看个纠纷的案例:

案例挺有意思,律师认为有表决权、券商认为没有,选择和上市公司站在一起。后来,上市公司为准确回答深圳证券交易所对公司有关问题的关注,还特邀请知名法律专家对有关问题进行研讨(西北政法大学强力、西北政法大学韩松、国浩律师事务所吕红兵、海普睿诚律师事务所赵黎明几位知名法律专家),有兴趣的可以去扒一扒他家的公告。

其实确定补偿方案之后到实施前,确实中间有段时间差,如果刚好赶上上市公司开股东大会,确实是个问题,好吧,我们来看一下协议中约定的案例是什么样的:

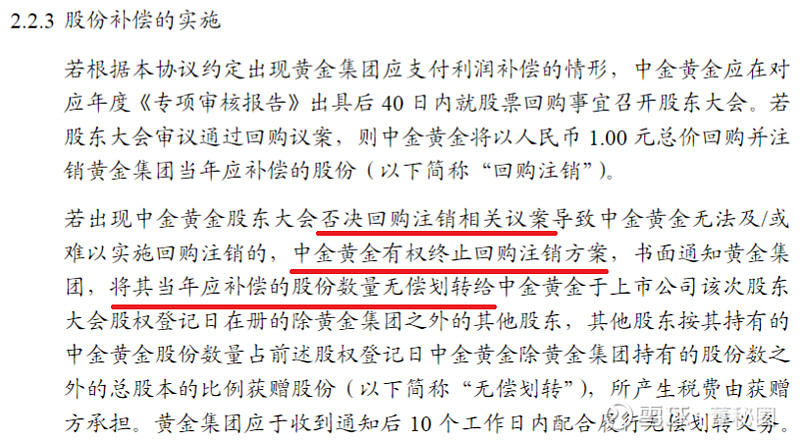

7、股份补偿方案股东大会没通过的解决方式

比较极端的情况,但是也不排除完全没有可能,可以在《盈利预测补偿协议》中进行如下约定:

8、多名业绩补偿方互相扯皮

如果补偿方涉及多名,部分承诺方可能会耍赖,或者说自己过错轻少赔等等,例如:

上述案例中,江苏中赛是业绩补偿方之一,辩称自己仅派了一名监事,所以不参与经营管理,不承担义务,法院认为,虽然目标公司的经营活动主要由彭晓雷和金鸿控股负责,但江苏中赛按照《股权转让协议》约定派遣了监事参与公司的治理,江苏中赛并不是没有参与经营,且《股权转让协议》是三方共同签署的,未约定“不参与经营就可以不履行业绩承诺”。江苏中赛在签署《股权转让协议》时应对可能承担的后果有足够了解,因此,江苏中赛主张不承担业绩补偿的理由法院不予采信,支持金鸿控股要求江苏中赛按照《股权转让协议》约定承担相应业绩补偿的请求。

当然,我们也可以在《盈利预测补偿协议》中约定互相承担连带担保责任,反正不管咋样,上市公司最后没有吃亏就行:

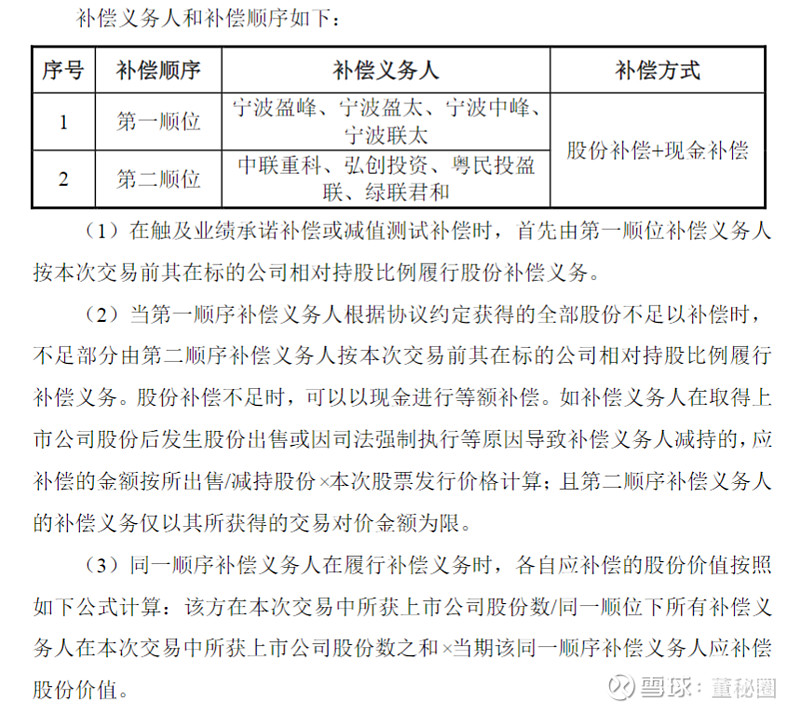

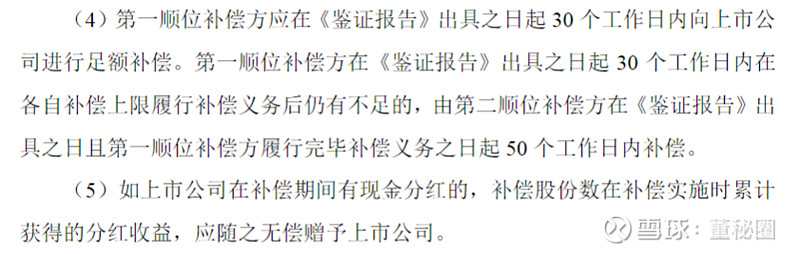

也可以就补偿顺序进行明确约定:

也可以约定各付各的AA制:

好了,今天关于《盈利预测补偿协议》的条款就总结到这里,希望对你有用。建议在并购中专业的事还是由专业的人做,协议一旦签署了,后面想改就比较难了。最好有相应的沙盘推演,把各种可能遇到的问题都罗列一下,看看合同的条款是否都能覆盖充分,免得后续产生各种各样劳民伤财的纠纷。

本文完

文丨来源:信披一点通

版权归原作,若有异议,烦联系后台~!