Cash App,作为Block各项业务中最有前途的一个,也是产品功能最复杂、收入结构最模糊的,不像是Square那么简单明晰。

从每次的致股东信里面,一般提到的口径包括收入、毛利、商业化GPV(Cash App Business GPV)、交易类收入(transaction-based revenue)、服务类收入(subscription and services-based revenue)等,但是说的一般都比较模糊,要么这里缺点儿信息,要么那里缺点儿信息。

今天,我试着从整个Cash App的收入和产品的对应关系上做个拆解,希望越看越清楚。

1. 基于致股东信的拆解

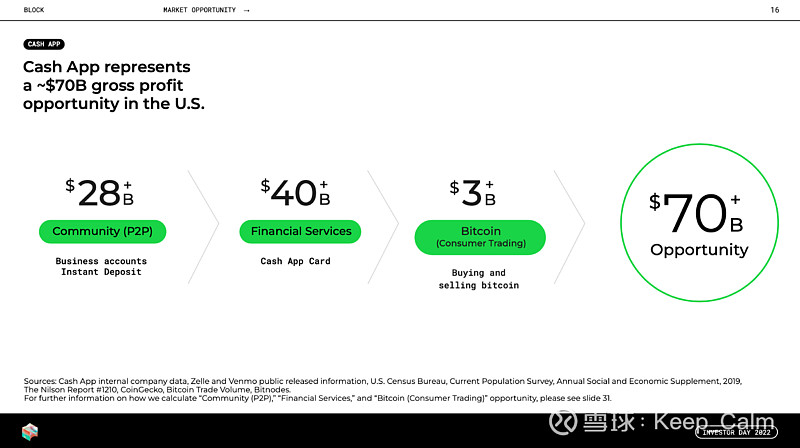

基于2022年Q2的财报是最全面的,之前的没有完整纳入Afterpay,我们就以Q2的致股东信上数据为基础。

2022Q2,总收入26.2亿,总毛利7.1亿,因为比特币在这里的毛利贡献占比越来越小,而收入却不成比例的占大头,我们先把比特币相关的部分给去掉,比特币收入17.9亿,毛利4100万。

收入(除BTC):8.3亿

毛利(除BTC):6.7亿

毛利率(除BTC):80.7%

按照致股东信的口径,剩下的就三块业务了,按照收入的从高到低分别是服务类收入(subscription and services-based revenue)、交易类收入(transaction-based revenue)、和Afterpay。

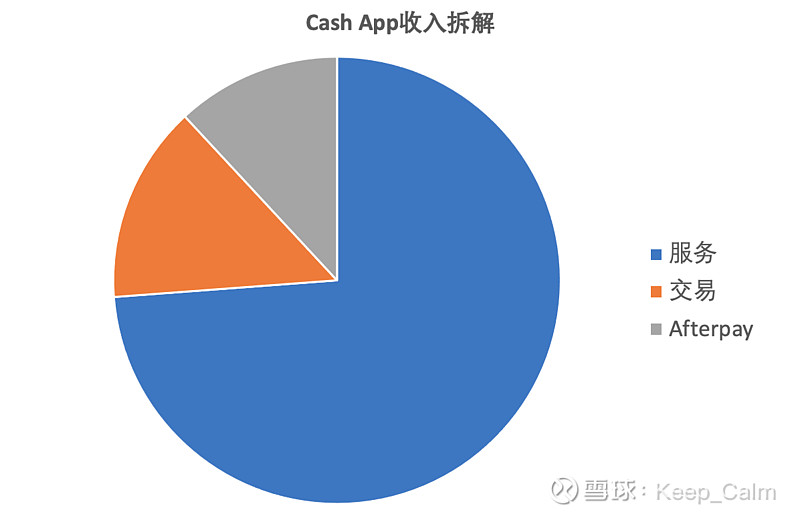

1. 服务类

产品范围:主要是快速提现(Instant Deposit)、Cash Card。

收入:6.2亿

毛利:未披露,可按照上述80.7%的毛利率毛估估

这里,Instant Deposit的费率约1.5%,Cash Card的费率也按1.5%来简单估算,那么6.2亿的费用需要处理约400亿的GPV,一年简单乘以四,就是1600亿,这个数据跟Square一年处理的GPV差不多了。

2. 交易类

产品范围:主要是peer-to-peer transactions received by business accounts, and peer-to-peer payments sent from a credit card.

收入:1.2亿

毛利:未披露,可按照上述80.7%的毛利率毛估估

这里,披露了GPV是42亿,这里的费率约2.85%,跟Square的收单费率差不多。

3. Afterpay

产品范围:Afterpay

收入:1亿

毛利:7500万,毛利率比80.7%略低

根据上述的拆解,做了张图,更加容易一眼看出大概,服务类占大头,但好奇的就是Instant Deposit和Cash Card的占比。

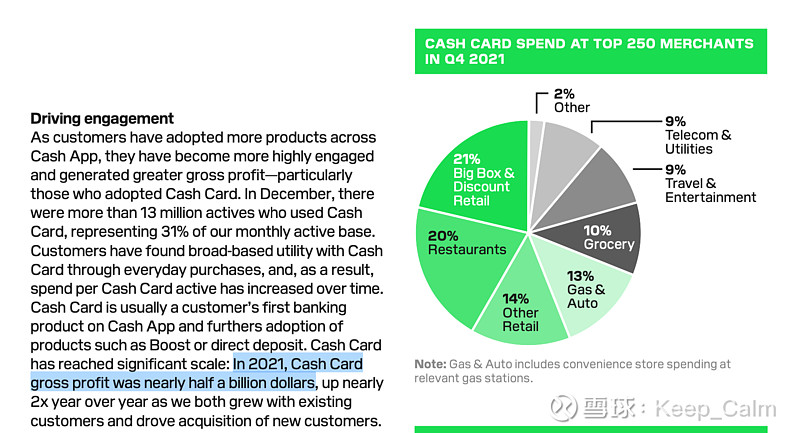

为了进一步挖掘,这里我们就要寻找其他资料了,下面是2021年Q4的致股东信。

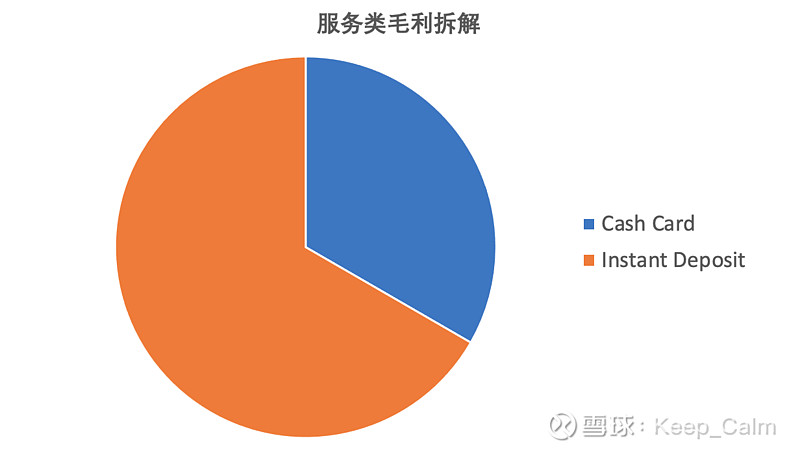

2021年,Cash Card的毛利接近5亿,而当年服务类收入总计18.9亿,毛利率按照82%来估算,服务类毛利约15亿。Cash Card和Instant Deposit的占比约为1:2,如下图:

2. 投行研报的拆解

为了验证一下上述的拆解和估算,我找来了一份Credit Suisse研报里面的图表,2022年Cash App的收入拆解。

从上图可以看出,大体上,跟我的分析差不多,但这里从收入的角度他们的估算是Cash Card和Instant Deposit已经差不多是1:1的关系了。

3. 总结

1.除了比特币以外,Cash App目前有三大业务,服务类、交易类、Afterpay。

2.目前,服务类收入占大头,服务主要产品是Instant Deposit和Cash Card,服务也是处理钱,毛估估今年处理的钱有1600亿,跟Square收单体量差不太多。

3.未来3-5年,Cash Card的收入增速应该更快,会超过Instant Deposit成为服务类产品里面的大哥。