派林2021年实现营收19.71亿,同比增长87.8%。实现净利润3.91亿,同比增长110%。2022年一季度实现营收5亿,同比增长75.67%。实现净利润87.24%。2022年公司业绩继续保持高速增长。这引起了我的注意,派林主营是什么?业绩增长可持续性如何?在当前位置是否具有投资价值?接下来我从这三方面着重分析。

一、 派林主营分析

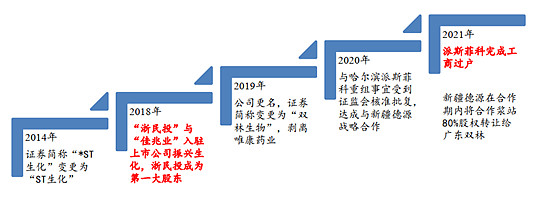

1、 派林的前生今世

派林这家公司出身复杂,公司经历三九医药时代-振兴时代-浙民投时代,产权、债务、资产、管理重组贯穿了其发展历程。下图为公司近十年重要发展历程:

2019年公司名称改为双林生物,双林成立于 1995 年,公司的前身为海军海耀生物制品研究所,控股股东为三九医药,主营业务为血制品。2000年三九医药与宜春工程重组合并,双林业务注入到上市公司。20多年来,尽管上市公司多次变化,但双林的血制品业务一直是上市公司主营业务。

2018年浙民投入主公司后,陆续剥离了非主营业务或亏损业务,并外延并购了派斯菲科(主营业务为血制品),以及与新疆德源(主营业务为血浆站)进行股权合作。至此,血制品业务占上市公司主营接近100%,派林就成为了一个单主营业务的公司,这是我比较喜欢的公司类型。

2、 派林主营业务分析

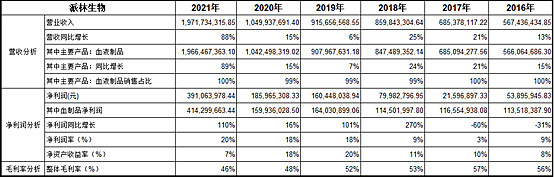

从上表可看出,公司主营就是血制品,营收从2016年的5.67亿,增长到2021年的19.71亿,年复合增长率为28.3%。血制品净利润从2016年的1.13亿,增长到2021年的4.14亿,年复合增长率为29.43%。

血制品龙头天坛生物的复合增长率:2016-2021年五年天坛营收复合增长率为14.23%,净利润复合增长率为25.28%。

对比天坛生物,好像派林成长性更好。但看数据,公司营收与净利润主要是2021年快速增长,2020年之前公司营收增长还可以,但是净利润增长不行。这又是为什么呢?

2018年浙民投入主公司以前的三年,虽然派林血制品营收增长较快,但净利润却停留在1.1亿左右水平,公司血制品盈利能力逐年下降,血制品吨净利润从2016年的37.36万元,下降至2018年的28.99万元。而龙头天坛吨净利润保持在50万元左右的水平。

同样的主营业务,净利润为什么差别这么大?派林和天坛这三年的毛利率差别不大,甚至派林毛利率还稍微高于天坛,但费用率派林超过40%,天坛三年平均水平仅有20%左右(从2016年的32%下降至2018年的16%)。同样主营业务为血制品的卫光生物费用率长年保持在14%左右。

2018年浙民投入主后,做了几件工作:

1、 严控销售费、管理费、财务费三费费用,使公司的费用率从2018年的41.54%,下降至2021年的20.74%。如果考虑扣除2021年的股权激励费用,2021年费用率应该在20%以内。但与天坛、卫光相比,费用率仍有潜力可挖。

2、 并购派斯菲科,以及与新疆德源合作。并购派斯菲科是公司外延式成长战略的落实,与新疆德源合作为公司内生式成长战略的落实。派斯菲科是2021年2月份并表,拆分一下公司血制品业务:

内生式成长:2021年子公司广东双林实现13.2亿营收,同比增长26.78%。实现净利润3.07亿,同比增长92%。远超21年龙头天坛生物的增长速度。为什么增长这么快,主要是新疆德源2021年提供近180吨浆源、公司2020年技改血浆加工能力从500吨提升到750吨、新产品盈利能力高的八因子上市销售。

外延式成长:2021年并购的子公司派斯菲科实现6.7亿营收,同比增长39.7%。实现净利润1.04亿,同比增长35.29%。虽然没有达到1.2亿的承诺业绩,但也远超21年龙头天坛生物的增长速度。派斯菲科业绩快速成长的主要原因是公司血制品纤原、特免产品销售放量。

公司外延与内生共同作用,让公司业务处于高速成长趋势中。

小结:浙民投入主公司后,公司主营突出,血制品营收基本就是公司全部营收。公司通过内生、外延式发展,盈利能力有了较大幅度的提升。

二、 公司成长性分析

血制品是一个特殊性行业:政府严格管理,全国只有28家企业。血站严控增长,全国只有300多个。2021年全国总采浆量为9,455吨,而需求却高达14,000吨。所以这个行业的特点就是:有限的牌照+有限的资源+旺盛的需求。这么好的行业属性,但血制品公司股价从2020年7月以来基本打了6折,有些甚至打了8折。这是为什么呢?我想有三个原因:

1、采浆量下降拐点的发生,下图为我国采浆量图:

血制品行业采浆量从2007年的3,000吨左右,稳步增长到2019年的9,000多吨,但2020年我国采浆量受疫情影响负增长10%左右,出现自2011年以来的首次负增长。采浆量的下降影响了行业的增量发展。

2、2021年传言血制品会集采,2022年广东血制品集采结果出来,虽然没有降价,但打断了血制品上涨的预期。 虽然产品供不应求,但价格受政府压制。

3、经历医药两年大熊市后,血制品过高的估值回归到低估值。

第1、2点是影响血制品公司成长性的核心原因,第3点是市场原因。

现在来看看派林的成长性会如何?

血制品公司经营模式是:从采浆站采浆,运输冷藏,然后制成血制品,经中检所批签发,卖给医院。采浆站就是公司发展的源头,十三五国家严控新增采浆站,所以十三五血制品血制品公司要想扩增加采浆站,主要通过合作与并购方式。十四五国家政策有所松动,比如云南就计划在十四五新增19个。

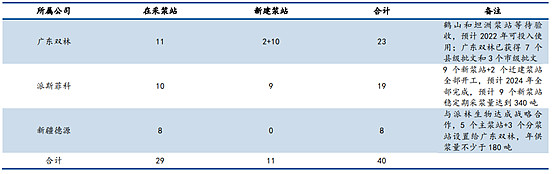

1、 公司浆站数量如下:

2021年公司在浆站数为27个,排在龙头天坛及上海莱士后面,居全国第三。2022年广东双林有2个浆站正在验收,派斯菲科有9个正在建设,这11个新增浆站将陆续给公司带来浆源的增量,2021年公司大约采浆880吨,预计2022年采浆1000吨以上,2025年达到1500吨以上。从源头采浆量来说,公司未来几年的成长性有保障。

2、 公司吨浆收入与吨浆净利润的提升

血制品吨浆收入与吨浆净利润可以用来判断血制品公司的盈利能力。几家血制品吨浆收入、净利润对比如下:

上海莱士、华兰生物、博雅生物吨浆收入、吨浆净利润位居前列,而公司和卫光生物排在最后。这是什么原因呢?

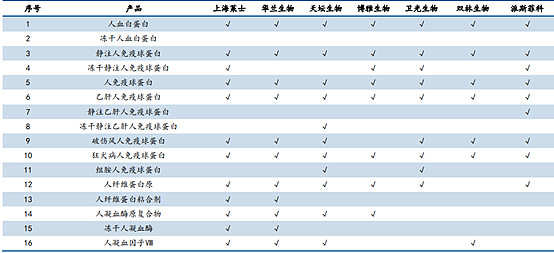

下图为国内血制品产品图:

从上图可以明显看出,上海莱士、华兰生物的血制品种类较为齐全,导致其采浆后的利用率高,所以其毛利率一直高于龙头天坛、卫光和公司。但毛利率低于博雅,其原因主要是高毛利的纤原产品占博雅比例较高所致。

所以可以得出:吨浆收入、吨浆净利润,也即血制品盈利能力的提升取决于血制品产品种类的增加和高毛利血制品产品的占比增加。

所以未来公司盈利能力要持续提升,一方面公司血制品种类要更齐全些,一方面高毛利的种类占比要提高。那么公司近年来有哪些变化:

1、 广东双林拥有3大类7个品种,派斯菲科拥有3大类9个品

种, 2022年预计人凝血酶原复合物获批,合计品种数量达到11个,仅比上海莱士少1个,将与华兰和天坛齐平,挤身国内血制品一流水平。

2、 2020年高毛利的凝血八因子获批,2021年年中销售,从而让子公司双林毛利润提升。2021年高毛利的人纤和特免产品销售占比持续增加,从而让子公司派斯菲科毛利润提升。

3、 公司费用率持续降低,公司费用率从2018年的41.54%降至2021年的20.74%。随着公司营收规模的扩大和管理的提升,公司费用率仍有降低的空间。

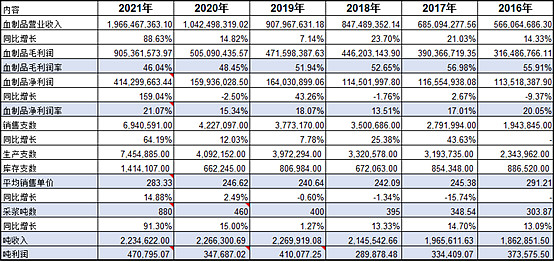

接下来看公司经营的变化:

从上表可以得出:

1、 公司毛利率自从2018年以来逐年降低,且与其它血制品公司有差别。2020年毛利率降低的原因主要是2020年公司与新疆德源合作,外购的血浆成本较高,以及2020年技改停产一个多月所致。2021年毛利率降低的原因是并购的派斯菲科血浆收率较低所致。随着公司血制品种类的增加,以及高毛利产品的占比提升,和派斯菲科血浆收率的提升,公司毛利率回升至50%以上的概率较大。

2、 公司净利润率自从2018年以来快速增加,主要原因是费用率的快速降低。前文已经说过公司费用率仍有降低的空间,这仍然将间接提升公司的净利润率。

3、 公司吨浆净利润提升明显。21年提升至47万每吨, 2021年如果扣除股权激励和商誉费用约0.45亿后,吨浆净利润将达到52万元,但与行业其它血制品公司相比,仍有较大的提升空间。

4、 公司血制品平均销售单价2021年为283元,已经显现公司高毛利产品的占比提升趋势。公司血制品库存支数高达141万支,为今年公司业绩增长奠定基础。

5、母公司股权激励基础利润为4亿,目标值为5亿。子公司派斯菲科承诺净利润为1.8亿以上,公司合计净利润在5.8-6.8亿。假设2022年公司采浆达1000吨以上,吨浆净利润保守估计60万元,即2022年公司净利润至少在6亿以上。今年一季度业绩高速增长,显示公司实现目标净利润概率较大。

小结:

1、 公司在建浆站数量高达11个,已获批未建浆站达10个,未来5年公司采浆规模将达1500吨以上,这是公司可持续发展的先决条件。

2、 公司血制品种类合计达到11个,高毛利的人纤、特免、凝血八因子持续放量,提高销售占比,将持续提高公司整体盈利能力。

3、 随着浙民投成为控股股东,公司经营业绩改善明显,但费用率与吨浆净利润,与行业龙头公司仍有差距,这为公司业绩可持续发展提供了空间。

三、 公司是否具有投资价值

血制品公司是2020年之前A股的至爱,估值非常高,享受了泡沫的美好。但随着2020年7月份以来的医药熊市,叠加血制品公司业绩增速的放慢,血制品公司进入惨烈的杀估值阶段。我以行业内成长性较差的市值较小的卫光生物和行业龙头先坛生物作为代表来分析公司的投资价值:

1、 卫光生物的估值图:

卫光生物无并购,全是内生式的增长。2016年公司营收为5.66亿,净利润为1.53亿。2021年公司营收为9.07亿,净利润为2.05亿。营收复合增长仅为9.89%,净利润复合增长仅为6%。公司成长性非常一般。市场给它的估值在25-65倍之间。

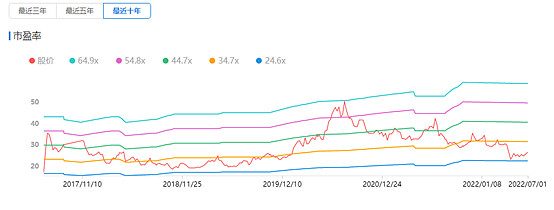

2、 天坛生物的估值图:

天坛生物2017年业绩因为有投资收益,导致净利润变化较大。所以本次估值取最近三年。

2018年公司营收为29.31亿元,2021年公司营收为41.12亿元,复合增长率为11.95%。2018年净利润为5.09亿元,2021年公司净利润为7.6亿元,复合增长率为14.3%。公司成长性与盈利能力强于卫光生物。市场给它的估值在34至106之间。

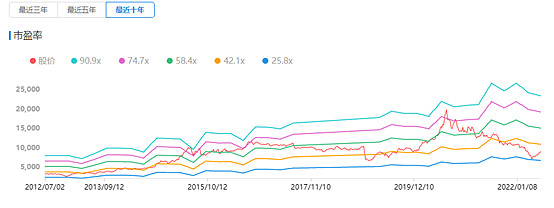

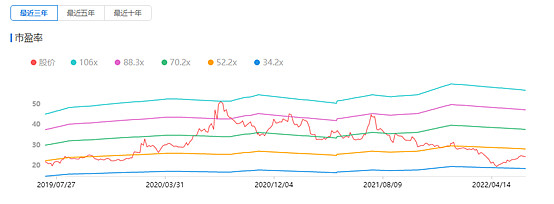

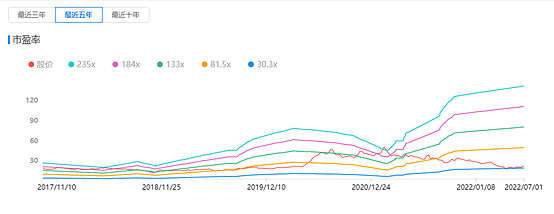

3、 派林生物的估值图:

2020年公司因为有并购派斯菲科的预期,所以估值给到235倍。估值区间在30-235倍。不考虑2021年公司并购的高速增长。仅考虑派林内生式的增长,公司2016年至2020年营收复合增长率为16.63%,净利润复合增长率为9.08%。公司内生式复合增长介于卫光和天坛之间,所以最低估值为30倍,介于卫光和天坛之间。估值与业绩基本匹配。

通过对比可知,目前市场估值并未考虑浙民投控股派林后给公司经营带来的全面改善,甚至因为浙民投是民企,或者因为二股东佳兆业的减持,市场还给派林进行估值上的折价。

假设公司今年实现6亿净利润,目前市值为160亿,对应的估值仅为26倍。假设公司今年实现6.8亿以上的目标净利润,对应目前市值的估值仅为23倍。这个估值是卫光最低估值,应该是市场给纯血制品公司最低的估值水准。但公司经营质量强于卫光,成长性远强于卫光,公司做强做大业绩的动力远强于卫光,市场不太可能长期按卫光水准定价。

当前天坛生物动态估值为45倍,派林生物动态估值为36倍,卫光生物动态估值为30倍。一季度天坛生物营收增长为-16.8%,净利润增长为-17.5%。卫光生物营收增长为-0.62%,净利润增长为-6.13%。而公司一季度营收增长为75.67%,净利润增长为87.24%。

受疫情影响,血制品行业一季度增速普遍较差,但公司新的管理层与控股股东通过内生外延战略,通过持续改善公司盈利能力,使公司业绩增速大幅超出行业增速,公司经营质量大幅提高。可市场给出的估值比龙头天坛低了20%,我认为这是市场不合理的定价,这里应该会有较好的投资价值。

四、总结

2022年7月1日,公司发布股票回购公告:公司以不超过29.7元的价格,回购金额在4000-8000万之间,大概回购200多万股。虽然回购金额较小,但表明公司维稳股价的态度。

今年市场有限的资金仍然在能源革命的相关行业,医药除了眼科外,仍处于两年熊市的弱反弹中,医药类估值已经杀到历史最低估值附近。常识告诉我,医药行业是一个永远值得投资的行业。在医药风险充分暴露后,我想一些不受集采影响的医药细分将率先扛起反弹的大旗,医药历史最低估值的投资机会不容错过。

血制品就是一个不受集采影响的细分行业,在疫情过后血制品公司业绩将有望迎来拐点,叠加十四五国家开始允许新建浆站,且血制品公司开启出口的新增量业务,行业估值将会提升到正常水平,行业有可能迎来贝塔的投资机会。

目前来看,个人认为公司短期、中期成长性最好,它的经营质量的持续改善以及它的吨浆净利润水平与行业的差距将为其提供较大的成长空间。它的估值与错误定价也提供了较好的投资机会。

虽然这样,但投资风险还是有的。比如子公司派斯菲科经营业绩仍不达标,商誉继续减值。公司大小股东减持持续不断。所以需持续跟进机会与风险的显现。

上述仅是个人思考,并已持有派林仓位,据此操作,后果自负。