2020年关注过嘉元科技,但当时因为下游锂电需求非常弱,公司业绩非常差,所以后续没有跟进了。今年一季度嘉元科技营收实现5.31亿元,同比增长259%。净利润实现1.1亿,同比增长365%。营收和净利润创历史单季最高。嘉元科技7月1日预告今年上半年预计实现净利润2.06亿至2.78亿,同比增加257%-383%。但公司公告业绩后股价并没有上涨,7月份整体涨幅为下跌7.87%。公司一季度业绩虽然也挺好,但是一季度报公告后,股价在下降20%后才开始一波近80%涨幅的主升浪,显然股价跟业绩并不完全同步。

公司作为中国极薄动力锂电铜箔的龙头供应商,到底是否有投资价值?今天从行业面、基本面、估值面、股东面、技术面进行分析:

一、 行业分析

根据应用领域的不同,电解铜箔可以分为锂电铜箔、标准铜箔。根据铜箔厚度不同,可以分为极薄铜箔(≤ 6μm)、超薄铜箔(6-12μm)、 薄铜箔(12-18μm)、常规铜箔(18-90μm) 和厚铜箔(> 70μm)。根据表面状况不同可以分为双面光铜箔、

双面毛铜箔、 双面粗铜箔、单面毛铜箔和甚低轮廓铜箔(VLP 铜箔)。

公司主要产品是双面极薄铜箔(≤ 6μm)、超薄铜箔(6-12μm)的锂电铜箔,锂电铜箔营收近三年占公司营收连续超过90%以上。锂电铜箔根据下游应用主要分为:动力电池、储能锂电池、3C 锂电三个主要锂电铜箔,其中动力电池锂电铜箔占比超过50%。根据公司可转债报告历年来前五大客户可知,最差的2020年动力电池客户占比也超过50%。所以接下来重点分析动力电池锂电铜箔细分行业发展情况。

1、 动力电池锂电铜箔需求预测

这个预测应该比大部分券商要保守些,按照各国能源汽车发展规划,2025年新能源车产销量超过1300万辆应该是个大概率事件,复合增长率会超过30%。对应的动力锂电铜箔会从13.2吨增长到2025年的50万吨,年复合增长率达到31%。2020年中国国内动力锂电铜箔出货量约6万吨,按这个比例,2025年中国国内动力锂电铜箔出货应该超过25万吨。这个细分行业增速非常快,这给行业龙头公司发展带来了非常大的机会。

1、 动力锂电电池铜箔6μm及4.5μm厚铜箔趋势明显

随着新能源行业的发展,动力锂电池向着更小、更轻、更高能量密度发展,因而对锂电铜箔厚度提出轻薄化的要求。随着技术更新进步,主要动力锂电铜箔厂商逐步研发并量产出 6μm 乃至更小厚度的极薄铜箔,厚度变薄有利于锂电池厂家降低成本,物理性能和化学性能逐渐稳定。2019年6μm锂电铜箔的渗透率约达

30%。预计到 2023年渗透率达到100%, 6μm锂电铜箔需求量在未来 3~5 年增速将在 50%以上。2021年后6μm及4.5μm厚铜箔将成为主流。

2、 锂电动力电池极薄铜箔产能扩张难度较大

6μm 以下锂电铜箔存在三大壁垒:设备壁垒、认证壁垒以及良品率。

设备壁垒:主要是指日韩生产的阴极辊,日韩阴极辊占据全球主要供应,目前两家产能大约200-220条/年,对应的产能大约5万吨/年。国产的阴级辊设备目前只是在试用阶段,稳定性和一致性还不行。从动力锂电铜箔新增产能来看,到2025年之前每年新增的产能都在5万吨以上。所以铜箔产能供给未来三至五年可能会持续紧张。

认证壁垒:阴极辊采购周期约 1 年,产线建设期 1.5-2 年、认证周期 0.5 年,小批量试用期约 0.5 年。新公司的新增产能实现营收至少也需要2.5年以上。所以短时间内,6μm 以下供应格局难有大的改变,仍以诺德股份、嘉元科技、灵宝华鑫、中一科技为主要供应商,形成国内 6μm 以下锂电铜箔垄断竞争的格局。

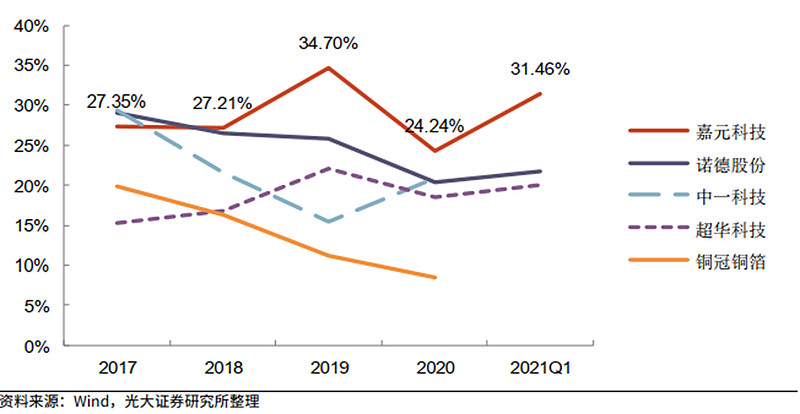

良品率:从技术工艺而言,铜箔厚度、稳定性和一致性是由锂电铜箔生产中的溶铜工序和生箔工序决定的。良品率的高低可通过毛利率的稳定与增长等外显指标初步判断。目前嘉元科技毛利率是锂电铜箔最高的,其良品率应该居行业前列。

良品率领先的原因,铜冠铜箔招股说明书有详细说明:嘉元科技专注于极薄动力锂电铜箔,使用的是1.5米宽的阴极辊设备,而锂电铜箔幅宽多为700mm以上,所以嘉元科技损耗小良品率高。而其它公司都是兼顾PCB铜箔和锂电铜箔,配备的是1.38米宽的阴极辊设备,所以生产极薄动力锂电铜箔损耗高良品率低,从而行导致毛利率低。

总结:国内铜箔行业产能整体过剩,包括6μm以上的锂电铜箔产能也过剩。但是受益于新能源汽车的发展,极薄动力锂电铜箔需求快速增长,受制于阴极辊设备的有限供应,极薄动力锂电铜箔产能增加跟不上需求的快速增长,从而导致极薄动力锂电铜箔的供需缺口,所以极薄动力锂电铜箔产品赢利能力最强。

二、公司基本面分析

铜箔行业由于产能过剩,行业内公司业绩普遍较差。这个行业的生意模式就是采购铜线,然后加工成铜箔,卖给下游。价格定价基准是:铜价加加工费,由于铜价是透明的,所以赚的主要是加工费。标准铜箔和大于6μm的锂电铜箔由于产能过剩,厂家竞争激烈,所以加工费非常低,导致行业内公司赢利能力差。但嘉元依靠专注于极薄动力锂电铜箔细分领域,公司业绩非常不错。

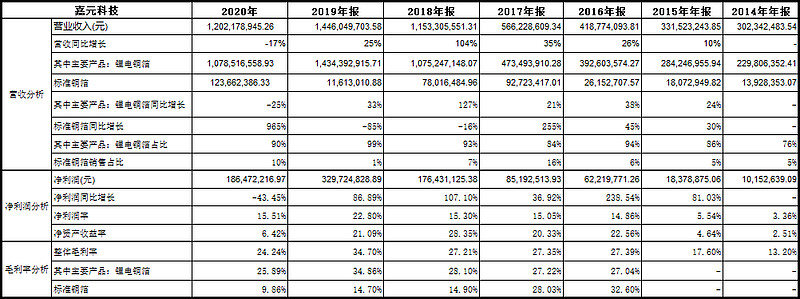

公司营收从2014年的3亿增加至2020年的12亿,年复合增长26%。净利润从0.1亿增加至2020年的1.86亿,年复合增长63%。毛利率连续五年保持在24%以上,净利润率连续五年保持在15%以上,ROE2016年至2019年连续四年保持在20%以上,公司具有高出行业水准的赢利能力。这主要是什么原因呢?

1、 公司标准铜箔占营收比例非常低,锂电铜箔占比较高。而锂电铜箔毛利率远高于标准铜箔。

2、 2018年公司6μm 以下锂电铜箔投产,2019年全面量产,大大提升了公司赢利能力。据中一科技招股说明书数据统计,公司2019年6μm 以下锂电铜箔占我国出货量的比例为20.47%,是国内6μm 以下锂电铜箔龙头公司。6μm 以下锂电铜箔毛利率是锂电铜箔最高的细分产品。

3、 公司产能从2016年的6000吨增长至2020年的16000吨,三年时间产能增加了1万吨。而且公司产能投产后,在下游行业快速发展的背景下,能够马上实现达产。公司产能利用率常年90%以上,从而让公司营收快速增长。

2020年公司营收、毛利率、净利率下滑较快,主要原因是受疫情影响,锂电铜箔下游需求较弱所致。还有一个原因就是中一科技6μm 以下锂电铜箔产能释放,抢走了不少嘉元科技的订单。

今年各国在碳中和的强政策背景下,纷纷上调了新能源汽车的产销量,动力锂电池厂家扩产积极,从而带动了锂电铜箔需求。在这个大前提下,快速扩产能力、绑定锂电大客户能力、量产6μm 以下锂电铜箔能力就成了锂电铜箔行业公司的核心竞争力。

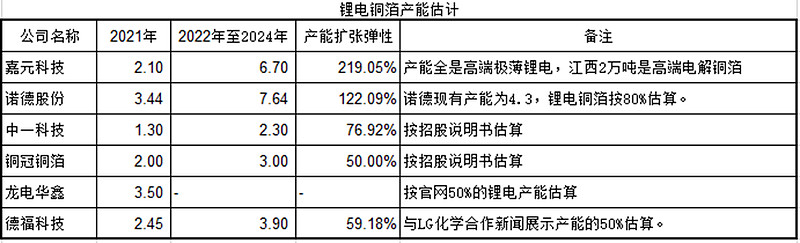

1、 产能扩产对比

龙电华鑫、德福科技没有公开数据,其它四个都有公开数据。从上述国内几家重要的锂电铜箔产能来看,只有嘉元科技专注于极薄动力锂电铜箔的生产,且就当前公开的产能数据来看,其产能扩张弹性最大。

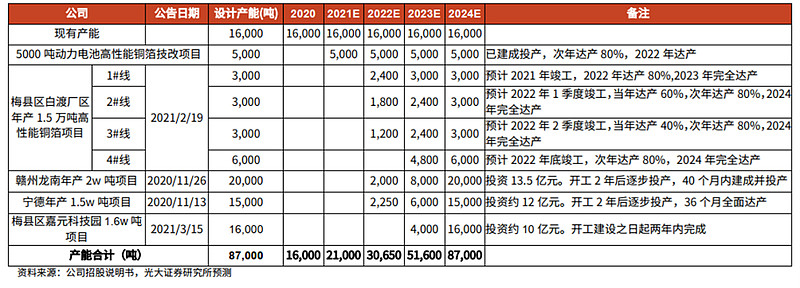

嘉元科技产能扩张节奏如下:

从公司官网公布的公开信息来看,梅县白渡区1.5万吨2020年10月已经开始建设。公司在今年3月调研时说白渡基地一期(9000吨)会在今年11月份调试生产。白渡基地二期(6000吨)施工和监理都已定标开始建设。这个节奏比上表进度稍快。

宁德1.5万吨项目今年6月3日正式开工建设,目前正处于承包商的招标中。实际进度与上表进度基本相符。

梅县嘉元科技园1.6万吨今年7月施工和监理都已定标开始建设,实际进度比上表进度要快较多。

赣州年产2万吨项目目前未有实际进度,比上表进度要稍慢。

从实际进度来看,白渡基地一期(9000吨)今年会投产,2022年会达产。按照白渡基地一期的进度,2022年年底白渡基地二期(6000吨)、宁德1.5万吨、梅县嘉元科技园1.6万吨可能会分步调试试产,2023年达产的概率较大。

从上述产能投放来看,只要今年至2025年新能源汽车发展快,则公司今年至2025年的业绩都将保持快速增长。

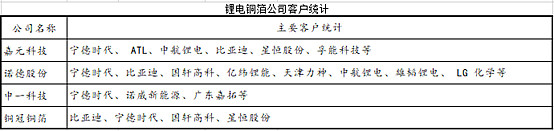

1、 锂电大客户对比

客户对比来看,诺德比较有优势。嘉元科技和中一科技的主要客户都是宁德时代。铜冠铜箔在动力电池客户营收占比较少。这几家公司目前只有嘉元科技在宁德设厂专门为宁德时代服务,未来嘉元科技绑定宁德时代的发展战略意图更明显。

1、 量产6μm 以下锂电铜箔能力

今年6μm锂电铜箔已成为市场主流。在锂电降本的背景下,4.5μm锂电铜箔在未来几年也会成为主流。所以6μm、4.5μm锂电铜箔量产能力代表锂电铜箔厂家的竞争力。各个公司都表示有6μm、4.5μm锂电铜箔量产能力,那作为投资者怎么来鉴别呢。

4.5μm、6μm锂电铜箔加工费较锂电铜箔更高,盈利能力更强。所以可以从公司毛利率的对比来分析:

中一科技一季度综合毛利率也达到了30%,目前嘉元科技和中一科技是国内主要铜箔公司毛利率最高的两家公司,也是国内宁德时代的主力供应商,而宁德时代是国内最早大规模使用6μm锂电铜箔,目前正在试用4.5μm锂电铜箔。从这方面来看,嘉元科技和中一科技在极薄动力锂电铜箔的量产能力是领先国内同行公司的。这里面主要有两个因素:

A、6μm、4.5μm锂电铜箔占嘉元科技营收比例最高。

B、嘉元科技采用1.5米宽的阴极辊设备专注于锂电铜箔生产,工艺掌握较好,良品率高于其它公司。

综上分析可知:嘉元科技专注于增速快的锂电铜箔细分行业,且6μm、4.5μm锂电铜箔量产能力最强,公司盈利能力处于行业前列,公司产能扩产弹性最大,未来两至三年产能快速扩张,业绩有望保持快速增长。

三、 公司估值面分析

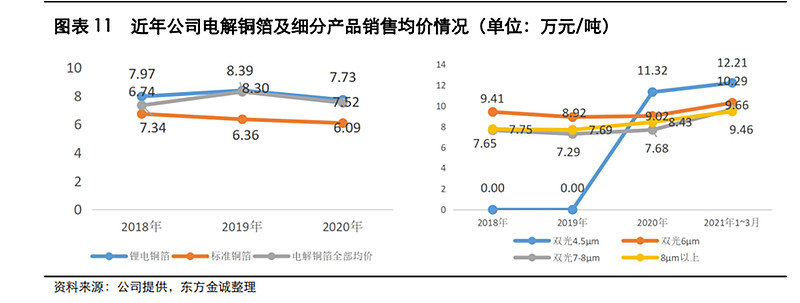

公司预期今年产量为2.46万吨,6μm、4.5μm锂电铜箔会占比到公司产量比例约为70%。公司在嘉元转债评级报告显示一季度销售价格用如下:

结合调研情况以及铜价,公司实现2.4万吨锂电铜箔销售,均价按10.5万吨考虑,则全年可实现25亿左右的收入。

2019年公司吨净利润约为1.9万吨,考虑今年4.5μm锂电铜箔盈利能力更强,6μm锂电铜箔加工费已恢复至2019年水平。所以今年按吨净利润约为2万吨估算,今年实现净利润约4.8亿,净利润率约19%。

如果公司今年实现4.8亿以上的净利润,则同比去年增长158%以上。对应现在的市值估值约为40倍。

按照公司产能扩张进度,2022年大约3.5万吨产能,2023年大约6万吨产能。基于公司基本上会满产满销,如果按吨净利润约为2万吨估算:

2022年公司实现净利润大约7亿左右,同比增长46%。

2023年公司实现净利润大约12亿左右,同比增长71%。

只要公司产能扩张正常,新能源汽车发展正常,则公司实现上述估算预测的概率较大。

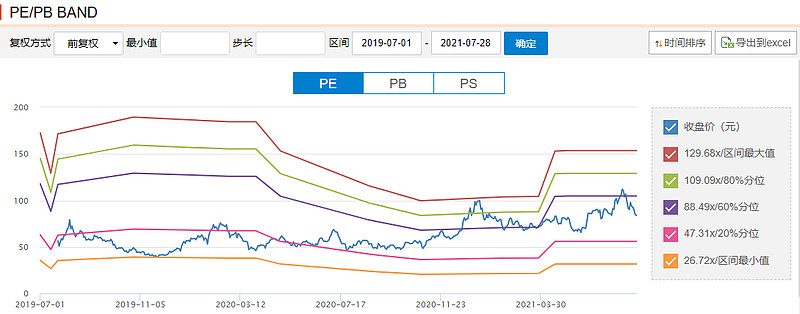

下图为公司PE估值表:

公司是第一批科创板上市公司,即使公司2020年业绩非常差,市场给出的估值也在40倍以上。估值低于40倍以下主要是受2019年四季度以及2020年二季度受市场调整所致,而非公司基本面。

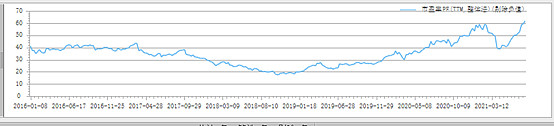

下图为A股锂电池行业PE动态图:

目前A股锂电池动态PE为60倍,行业估值处于历史高位。目前嘉元科技动态PE为70倍,按全年净利润估值为40倍。

如果公司发展正常,则当前估值不高。如果未来公司发展变慢,则当前估值较高。所以估值高低,最主要取决于公司未来的发展。

对于锂电池这么高速发展的行业来说,40倍左右行业估值应该比较合理,今年3月份估值杀到40倍就止跌了。

如果按2023年12亿左右的净利润,取行业合理估值及个股偏低估值40倍估算,公司合理市值应该在500亿以上,而目前公司市值仅有194亿,市值上涨空间较大。

三、 公司股东面分析

1、公司管理层分析

公司管理层基本都是梅县金象铜箔、梅雁电解铜箔(嘉元科技前身)以及部分梅县政府出身。

公司董事长廖总土木工程专业出身,曾任广东梅县建设局质监员,创办了国沅建设,2021年6月辞任国沅建设董事职务。2009年开始担任嘉元实业董事,2010年开始担任公司董事长。

“凡事要么不做,要做就做最好!凡经我手,务必完美!”,这是公司廖总的工作信念。

公司成立以来一直专注铜箔行业,并从竞争激烈的PCB铜箔转型成极薄锂电铜箔。公司快速发展说明公司管理层整体比较专业、专注。

工程背景出身的廖总,应该更有利于公司产能的快速扩张。

2、公司十大股东、基金机构分析

赖仕昌是梅县当地人,2011年公司改制就成为公司股东。上市前持有公司1700多万股,占比7.42%。目前已减持500万股,大约共持有1200万股。因赖仕昌是公司股东董事,应该不会像战略投资者一样进行清仓式减持。

鑫阳投资、丰盛六合、荣盛创投、王志坚都是战略投资者,7月6日都发布了清仓式减持计划。这四个战略投资上市后共持有3700多万股,今年预计减持完成。如果这些股东减持完成,公司原始股东减持抛压将大大降低。

公司半年报基金持股数量仅为654万股,持有的基金不多。截止6月30日嘉元科技未进入二季度的赵诣十大持仓之列。

看公司大宗交易,机构专用买盘还比较多。等公司中报出来后,再看看基金持股情况。

四、 公司技术面分析

今年公司股价下跌-4.65%,应该是锂电池行业公司表现非常差的公司,估计是因为原始股东减持造成的卖盘多所造成的。

上图为嘉元科技的日K线图,用一句通俗的话来说:持股体验非常差。但从日K线图整体来看,公司股价底部和顶点是逐步提高的,这也体现了公司业绩和行业向好的基本面。

上图是公司股价与诺德股份股价对比,今年涨幅落后诺德股份非常多。

公司上半年预测扣非净利润为1.98亿至2.68亿,诺德股份扣非净利润为1.8亿至2亿。两家公司业绩差不多,现在市值都是190多亿,应该说市场给出的股价是相对合理的。

今年诺德股价上涨得多更主要原因是前几年公司经营较差,现在公司业绩反弹后价值回归。这其实是A股超额收益的来源方式之一,即行业经营好转,投资在谷底反转的公司会容易获得超额收益。在芯片行业上,比如全志科技、乐鑫科技,今年的股价涨得非常好,和诺德股份都是一样的原因。

现在两家公司股价在同一起跑线上了,未来两三年哪家公司股价发展得好,取决于公司扩张能力以及与龙头公司匹配的赢利能力。我相信嘉元科技未来战胜诺德股份的概率大。

三、 风险分析

1、 新能源汽车发展不及预期,下游锂电池产能过剩,导致锂电铜箔需求不足。

2、 公司产能扩张不顺利,重要设备阴极辊订购不及时,跟不上市场发展需求。

3、 公司产能扩张较快,公司管理跟不上,导致经营业绩不及预期。

4、 公司与宁德时供合作发生矛盾,导致公司业绩不及预期。

四、 总结

作为专注于极薄高性能锂电铜箔的嘉元科技,充分享受了新能源汽车发展带来的红利。公司毛利率、净利率、ROE以及产能扩张节奏都处于行业前列。目前公司估值相对其它锂电池产业链公司比较合理,公司业绩正处于快速发展趋势中,未来公司股价走势大概率会跟业绩相匹配,当前价位有较大的投资价值。

最近公司股价下跌较多,正在下跌趋势中,入场风险较大,敬请注意。个人只是分享,据此操作,后果自负。