9月份风电个股表现不错,我投资的天能重工单月上涨超过40%。但我想天能重工生意模式并不是特别理想,且护城河并不非常牢固。它由订单暴发引起的业绩短期暴增带来的股价上涨,力度大但可持续性不会太长。

既然风电行业拐点已致,为此我想,能不能找到一个处于产业链核心位置,并有牢固护城河的,生意模式较好的,股价并未充分表演的公司? 因为风电行业拐点已致,行业相关公司的需求大幅增加是既定事实,所以如果能找到产能不容易增加的风电细分行业龙头公司进行投资,那这种公司值得跟进与投资。

通过梳理风电产业链上下游公司,我个人认为日月股份就属于此类型公司,今天我分享一下投资日月的主要逻辑:

一、 铸造供给侧改革

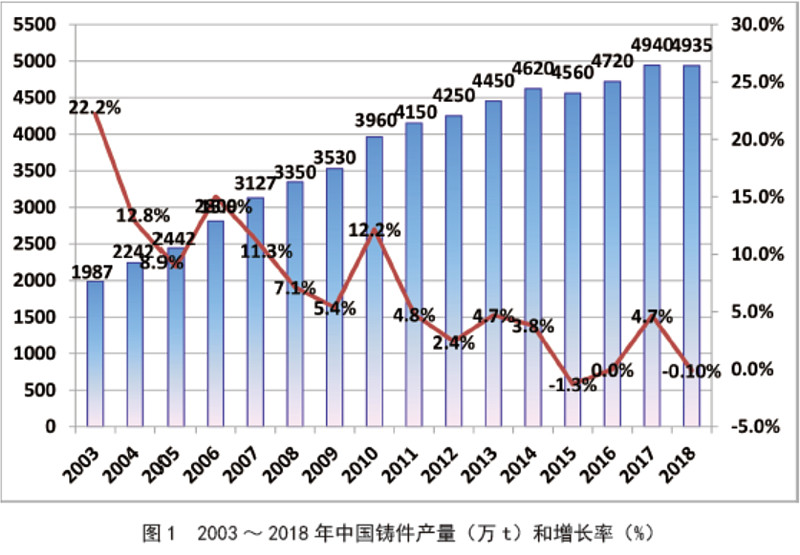

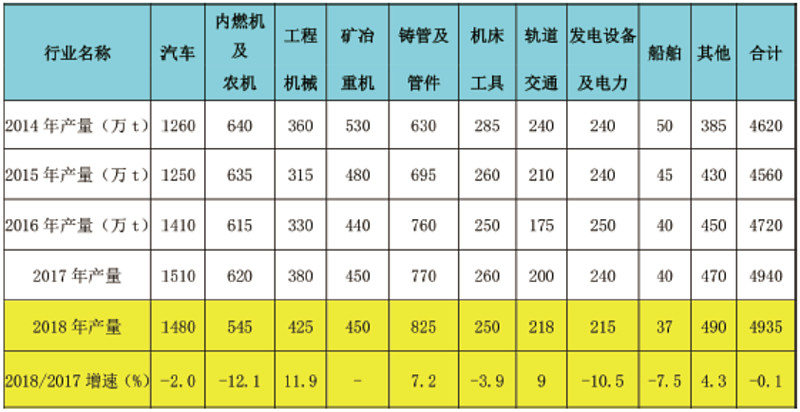

工信部、发改委、生态环境部2019年7月25日联合发文,要求重点区域严禁新增铸造产能,严格把好铸造建设项目源头关口,严禁新增铸造产能建设项目,铸造产能受到政府严格控制。下图为铸件产量数据表及下游行业铸件产量表:

在2018年铸造产量没有增加的情况下,政府仍然要求严控新的铸造产能。铸件环保问题严重,且新增产能受熟练工的限制。风力发电铸件属于发电设备及电力铸件的细分品种,2018年产量同比负增长10.5%。所以即使风电设备需求起来后,风力发电铸件产能也很难在短期内增加。

而日月股份2019年9月28日公告新增10万吨海上铸件产能已通过政府验收,在当前新增铸件产能严控增加的背景下来之不易,这10万吨新产能明年将发挥较大的经济价值。

二、 全球市占率不断提升

假设每 MW风机装机铸件需求约为 22.5 吨,公司全球市占率详见下表:

全球风机新增装机量自从2016年以来不断降低,但公司在行业低谷阶段,市占率从9.98%提升到13.07%,并成为国内风电铸件的绝对龙头。

公司经营是否卓越,不是看行业情况好的时候,而是在行业情况差的时候,公司是否能够较好地生存,是否能够利用行业情况差的背景迅速扩大市占率?显然从这点来看,日月体现了经营能力的卓越!

三、 客户优势

作为TO B行业商业模式的公司,客户优势是评判这类公司护城河的关键因素。风力铸件的客户是风电整机厂,风电整机厂又是一个行业集中度非常高的行业,排名前十的风电制造企业市场份额由 2014 年的 80.3%增长到 2017 年的 89.5%。

公司风电整机厂主要客户为:金风科技、南高齿(明阳供应商)、远景能源、上海电气、维斯塔斯、GE等,包揽了国内前三大以及国外前两大风电整机厂,充分彰显了日月的客户优势。

可以这么说,当风电行业好转时,日月凭借客户优势将坐享行业向好所带来的红利。

四、 良好的经营自由现金流

公司除了2013年自由现金流为负值外,其余年份均为正值。且自行业低谷2017年以来,公司自由现金流呈现明显的上升趋势。这对TO B行业商业模式的制造业公司来说相当不易。

五、 持续好转的营运效率

自行业低谷2016年以来,公司存货周转天数以及应收账款周转天数呈现明显的下降趋势,表明公司在行业低谷时营运效率提升明显,彰显了公司卓越的营运能力。

六、 持续推进“两海战略”

公司“两海战略”是指拓展海外业务以及海上业务。海外和海上业务有单价高、毛利高特点,这将有力推动公司营收增长以及盈利增长。

当前国内海上业务正处于高速发展的初步阶段,公司10万吨海上铸件9月份刚投产,截止8月底就已经有7万吨的在手海上订单,可见公司海上业务的潜力。海外市场与 Vestas、GE、三菱重工、日本铸钢所等客户的合作不断深入,海外业务订单量也在不断提升。

七、 公司营收与盈利增长空间

公司目前具备40万吨铸件产能,未来将达到48万吨铸件产能。公司历年来产能利用率和产销率都较高,考虑当前风电行业往上发展的拐点,假设按满产满销考虑,销售单价按1.2万元/吨估算,公司营收将达到50亿左右。公司在行业好的2016、2017年净利润率超过20%,考虑当前及明年的风电市场情况,假设按20%的净利润率估算,则公司净利润将有可能达到10亿左右。公司营收与与盈利增长空间比较可观。

上述几点就是投资日月股份最主要的逻辑,总结起来就是:日月占据了产业链核心位置,拥有坚固的护城河,公司经营优良,能够坐享行业发展的红利,营收与盈利增长空间潜力大。它是一个值得跟进的投资标的。

上述分析仅供参考,据此操作后果自负!