结论

洋河的成功靠市场营销,难以复制。

洋河不是秦池,不会一夜崩塌。

行业健康,洋河未来受益;行业衰退,洋河现价较贵。

洋河是近几年白酒行业中一颗冉冉升起的新星。无论在消费市场,还是在股票市场,洋河的表现均强势而耀眼。洋河通过“蓝色”形象,成功地在强手如林的白酒行业中占据一席之地。洋河上市后,由60元发行价涨至目前的262元(复权价),给投资者带来了巨大的回报。

投资者关心的问题是,洋河目前获得的成功是否可以持续?

我把这个问题拆解为,洋河的优势在哪里?隐患在哪里?在当前的白酒市场格局下,洋河有哪些机会与挑战?

本文通过对洋河公司经营特点及财务数据进行分析,试图得到以上问题的答案。

优势

洋河公司在经营上最为人关注的地方,是“1+1”渠道模式及“蓝色经典”酒文化,这些都属于市场营销领域。

渠道

“1+1”渠道模式,即厂方派驻代表与经销商共同经营市场,其中厂方人员为主导,经销商受厂方管理。许多快消品厂商都采取这种渠道模式经营市场,如伊利,蒙牛。但在白酒行业中,实行过“1+1”渠道模式的公司较少,其中坚持实行,并真正发挥出它市场效果的只有洋河。

“1+1”渠道模式的特点,是对经销商的强势管理,进而实现对渠道的强力把控。这与传统的设立层级经销商制的渠道模式有很大的不同。相较而言,传统的层级经销商制渠道模式对经销商的依赖更大,对渠道的把控能力更弱,以及当然的,厂家更轻松些。

从营销效果来看,“1+1”渠道模式是对传统白酒渠道模式的有效颠覆。中国白酒行业在过往的历史中,通过渠道模式创新而获得业绩增长的例子并不鲜见,如泸州老窖的“柒泉模式”,在推出后公司利润获得的进一步的增长。

“1+1”渠道模式成功建立的关键,一要坚持渠道建设,在每个计划进入的市场投入人力物力打阵地战,二要通过标准化流程严格把控经销商。

这两条的实现,当然需要通过管理来实现。但后一条的实现,还需要一个有强大号召力的品牌支持。

品牌

洋河通过“蓝色经典”系列广告,建立了独特的“男人的情怀”酒文化。

乍一看,“蓝色经典”和“蓝瓶钙”用的是同一营销路数。都是将产品外形较为醒目的特点,通过广告使消费者心中留下对产品的印象。

短期来看,这种广告方式会产生比较明显的效果,消费者在广告轰炸下,自觉或不自觉地会对产品留下印象。但长期来看,广告内容如果与产品特点契合,那么广告不仅会给消费者留下产品印象,还会通过广告在消费者心中逐渐建立起品牌文化。

“补钙要喝蓝瓶的”,这句广告词几乎每个常看电视的人都能随口说出。人们需要补钙时,或许会第一时间想到“蓝瓶钙”,但除了产品印象外,消费者并没有感受到附着于药品上的产品/品牌文化。而洋河通过高度广告覆盖,进行了系统化的市场宣传活动。让消费者对产品蓝色外形留下印象的同时,认可了“男人的情怀”酒文化。

对于白酒产品而言,酒文化是区分白酒产品的重要属性之一,附着于产品上的酒文化非常重要。除了个别“天赋高贵”的一线白酒,有资本主打历史传承牌外。其他白酒都在寻求,建立独有的酒文化,以提升消费认知度。如,诉求文化品位的舍得,诉求兄弟情谊的衡水老白干等。洋河其实也是“天赋高贵”一族,洋河大曲可考证的历史有四百多年,也曾获在国内国际获得各种大奖。但在一线白酒已经稳稳占据历史传承领地的现状下,敢于集中资源投放广告开辟属于自己的新文化,绝对是一种突破。从效果来看,这种努力到目前为止是成功的。

分析过洋河的经营特点,可以看出,洋河的异军突起主要得益于公司在渠道建设,及市场宣传方面所做的工作。当然,这与公司的战略制订能力及执行力密不可分。

那么洋河在渠道模式,市场宣传这两方面的优势是否可以复制呢?

我认为,复制洋河在渠道模式方面的成功很难。其实“1+1”渠道模式并非由洋河首先实行,古井贡早在2001年就提出过这种模式,只是一直没有实施。建立“1+1”渠道,需要厂商坚持做更多扎实辛苦的工作,一个市一个市的打阵地战。在洋河已经成功进入的地区,它与该地区主要客户的关系,会对后来者形成阻隔。

而通过广告宣传建立品牌特有酒文化,这是所有白酒公司都在做的事。郎酒,衡水老白干,沱牌舍得,各自占据一片酒文化领地。后来者完全可以通过同样的方式,将产品酒文化附着于某一文化诉求之上。当然,可选的概念中最好的那些可能已经被圈走了。洋河“男人的情怀”文化诉求,比较容易引起消费者共鸣。

隐患

对于仿佛在一夜之间红遍全国,坐着火箭超三赶二的洋河。投资者常问的一个问题:洋河会重蹈秦池的覆辙吗?

我认为,几乎没有可能。

成就秦池当年辉煌的决定性因素,是公司以6666万元夺取了96年CCTV广告“标王”。这使秦池的销售额由95年的7500万增至96年的9.5亿元,并获得了全国知名度。

秦池的败落是由几方面因素合力推动的。

秦池以3.2亿元夺取了97年CCTV广告“标王”,巨额广告费用为公司经营带来了巨大的负担;生产能力远远跟不上销售量,秦池基酒生产能力有限,收购散酒进行勾兑的内幕被媒体曝光后对品牌影响巨大;品牌积淀不足,对于讲究酒文化的白酒产品而言,秦池酒的历史太过单薄;失去了对渠道的把控,夺取97年标王后,经销商私自提价的情况频发,公司经营意图难以得到有效贯彻。

与秦池相比。同样在市场推广方面投入巨大的洋河,广告覆盖更加立体,包括电视,平媒,户外广告牌等。而不仅仅是一个“标王”时段这么单薄。广告内容中的文化诉求得以更好的展现形成积淀。

洋河的现金流非常健康,2011年三季度手中的现金及现金等价物有67亿元。洋河的广告投放费用占上年利润的35%,营销策略比较稳健。

近几年的白酒市场中,正有一股“老酒回归”的潮流。一批有历史积淀,但之前并未充分营销的白酒公司正在寻求进入一线品牌阵营,包括洋河,西风,汾酒等名酒。洋河的品牌历史积淀厚重。可明确追溯的历史有四百多年,并获得多项国内外大奖,包括为人熟知的1915年巴拿马国际博览会金奖,是新中国成立后评选出最具权威的“老八酒”之一。这与秦池的小作坊是天壤之别。

洋河“1+1”渠道模式对渠道实现了强有力的把控。从目前的经营效果来看,非常的成功。

洋河唯一与秦池相似的短板,是自身的基酒产能无法满足销售量。坊间盛传洋河从五粮液买基酒进行调配(基酒或购自五粮液所在地 洋河股份刻意回避敏感字眼?网页链接 )。洋河也承认基酒产能不足,一直在努力弥补短板。2011年8月洋河发布公告,公司拟斥巨资约40亿元投资技改及配套项目,包括3万吨名优酒酿造技改工程、双沟酒业园区包装物流项目等四大项目。(洋河40亿砸向基酒建设 白酒行业上演扩产盛宴网页链接 )至2013年初,洋河名优基酒新增产能5.65万吨,名优基酒总产能约达到16.65万吨(含名优基酒和中高档白酒,尚未包括双沟原有的产能,也未包括洋河普通白酒的产能)。

只要不出现洋河购买低劣基酒的情况,洋河的基酒短板可以平稳弥补。

反倒是由于洋河大量扩产,投资者需要担心的问题是基酒产能是否会被充分消化,而并非如秦池般一夜崩塌。

机会与挑战

洋河当前的主要机遇和挑战,是能否实现深度全国化,白酒的大量需求是否能够保持延续。

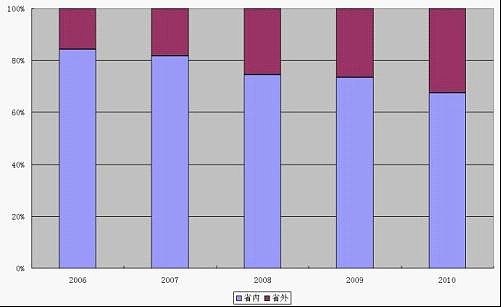

尽管洋河江苏省内贡献收入占比逐年下降,但依然较高。能否在全国范围内稳固“1+1”渠道网络,是关乎公司未来增长的关键点。

根据国泰君安2011年11月的调研报告。洋河预计在2011年会有 1 个省过 10 亿(河南),4 个省过 5 亿(山东 7-8 亿、安徽 7-8 亿、浙江 5 亿+、上海 5 亿+),其他省区基本实现 100%以上增速,即使在距离江苏相对偏远的海南、福建、内蒙2011年也有希望取得 1-2 亿收入。

公司今年已经基本完成了全国化覆盖,可以说省外销售势能刚刚形成,在品牌白酒跑马圈地的未来几年,洋河在省外市场仍有较大成长空间。

有观点认为白酒消费与固定投资高度相关(中国白酒报告一:固定投资增速下滑,白酒“黄金十年”终结网页链接 )如果固定投资增速下降,作为公关手段的白酒需求将受到巨大冲击。

在2011年,全行业雄心满满,纷纷表示将提高产能。(白酒行业高速增长 引发厂家上演“扩产大跃进”网页链接 )

在认可白酒消费与固定投资高度相关的前提下,需求放缓遭遇产能扩张。等待着白酒行业的很有可能是进入一段不短的行业调整期。

我认为一线白酒对于白酒行业格局起着决定性的作用。

正是由于茅台,五粮液近年来的不断提价,才给了二线酒公司较为宽松的发展空间。如果白酒需求整体萎缩,一线白酒降价必然会挤压二线白酒的空间,二线白酒的利润率和销量减速会比一线白酒更大。在白酒行业调整的情况下,被市场寄予高增长期望的二线白酒公司,会遭遇估值与业绩双降的“戴维斯双杀”。

如果白酒市场延续当前的旺盛需求,洋河会成为最大的受益者。全国市场的深化将有助于洋河继续高速增长。若行业进入调整期,持有一线白酒公司将比持有洋河更加安全,洋河的生存状况相比其他二线白酒公司将更好。

(雪球 刘志超)

雪球原创,转载请注明出处。

参考文章:

国泰君安:深度全国化将拉开帷幕

申银万国研究报告

『秦池』为何昙花一现

从核心竞争力和价值链理论分析江苏洋河大曲的竞争优势

洋河的1+1渠道模式和经销商如何定位

数据来源:

巨灵咨询

洋河股份财报