事先声明一下,关于血液肿瘤,我的水平基本属于看个热闹嗨行,看门道分分钟被专业人士吊打的水平。所以请各位读者老爷率先降低期望,看个乐呵,咱白话一下竞争格局和公司的所作所为即可。如有错误,那实属我正常水平发挥,请海涵,洋涵,宇宙涵。

二、血液肿瘤产品介绍

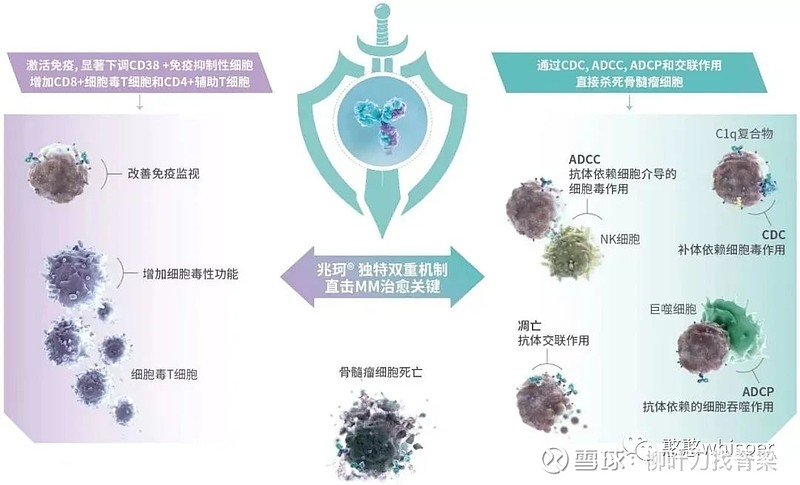

(一)达雷妥尤单抗(兆珂)

首先说能让Genmab在一众各式各样黑科技拉满和脑洞开到犹如黑洞的biotech中shine like a diamond 不得不说99.99%的功劳都要记在达雷妥尤单抗的头上。

(CD38单抗作用机制)

由于其在MM领域从末线(4线)开始,一路向前挺近,并且各种和既往方案联合加适合/不适合骨髓移植的患者群和适应症一通往兜里搂。

总之吧,一通上上下下左左右右ABBA的操作后,其销售额从2017年的10亿刀突破重磅炸弹门槛,到2019年达到30亿刀,2021年达到60亿刀,今年不用太乐观的估计应该也可以达到80亿刀。(“money money money”的BGM price tag响起来,燥起来!![]() )

)

然鹅,这个产品在中国依旧有点悲剧色彩。小编搜集资料的时候看到国内某一线血液科公众号,在介绍这产品是不无调侃的写到:药是好药,就是贵,不愧叫“兆”珂。有多贵呢?按照达雷妥尤单抗中国上市时的价格,即使基本按照1:1赠药,60kg的标准病人年费用55W,即使考虑现实情况患者会用低剂量按照40kg体重计算,年费用依旧要接近40W 。

(来咱欣赏一下贵巴巴的药的包装)

唯一略感欣慰的可能就是2021年纳入医保目录,2022年1月1日开始执行。摊手

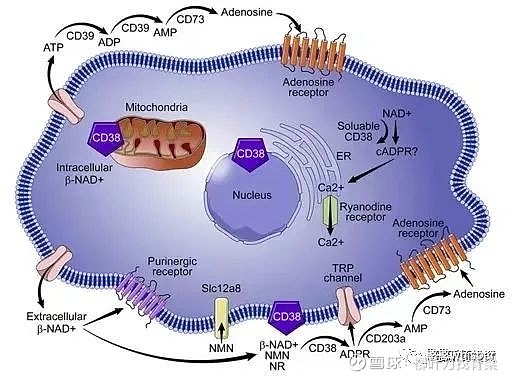

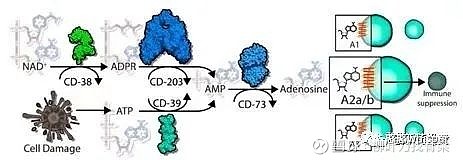

然鹅,故事的精彩还不止如此,犹如利妥昔单抗作B细胞清除可以治疗诸多自身免疫病一样,达雷妥尤单抗也在一些自免疾病中进行探索。此外更加有故事性的是,CD38蛋白本身也与肿瘤细胞外的腺苷通路相关,且位于上游,如果腺苷通路的CD39,CD73具有成药性,CD38拓展到IO领域也不是不可能。总之故事还在往更精彩的方向继续。

在这里卖个关子,达雷妥尤单抗的销售额,Genmab只有10~20%的授权费用,可以说达雷妥单抗的绝绝绝绝绝大部分商业价值都贡献给了强生,达雷妥之于强生犹如印钞机器,然鹅双方还是因为授权费问题,以及皮下制剂的费用问题对簿公堂,不禁让人唏嘘。详情,下次介绍公司历史的时候再说,咱这文章犹如德云社的相声,你必须得连着看。

(来咱再欣赏一下贵巴巴的药的小规格包装)

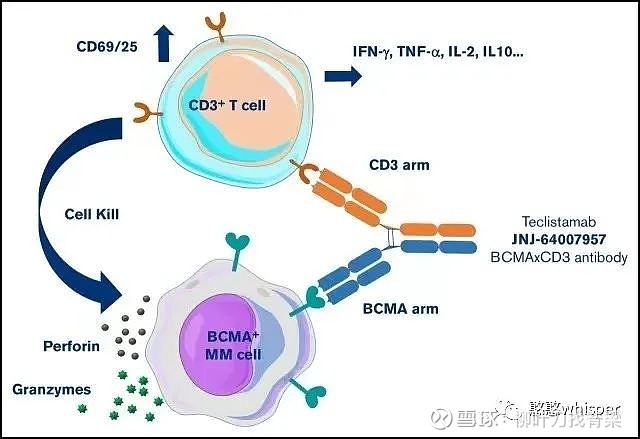

(二)Teclistamab(BCMA/CD3)

就在小编为码这篇需要血液学肿瘤积累而头疼的当下,EMA(欧洲批药的官老爷部门)通过一项名为MajesTEC-1的I/II期研究,有条件批准Teclistamab上市。还记得咱在艾万妥单抗留的记忆点吗,对的,又一个Genmab的双抗产品I期上市。划拉划拉目前国际市场已上市的双抗,Genmab独此一家。

当然,有利可图的领域都是拥挤的,在BCMA/CD3这个领域也是巨头纷争,首先辉瑞和安进都有类似药物停止临床,还在战场上的依旧有再生元的REGN5484,艾伯维从teneobio买的TNB383。

但是话又说回来,咱先看BCMA领域,强生左手传奇生物的BCMA双表位CAR-T,右手Genmab的BCMA/CD3双抗,把这个领域吃的透透的。再看BCMA治疗领域的MM,从硼替佐米,到CD38,再到上述两个产品,组合组合就是别家不好逾越的独家证据。你艾伯维或者再生元想联合CD38?只卖你溢价更高的100mg小包装,一支大包装的也不卖你。你就说你憋屈不?(当然联合CD38纯属我的YY,这个得由科学家来研究)

有个问题,Teclistamab中国上市以后品牌名叫啥?毕竟万珂,亿珂,兆珂已经都有主了,Teclistamab叫“兆兆”?听着怪怪的。![]()

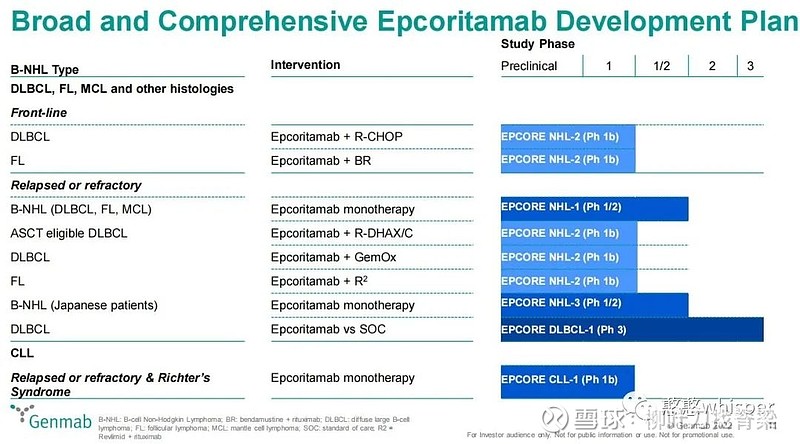

(三)Epcoritamab(CD20/CD3)

Epcoritamab是Genmab开发的CD3/CD20双抗,目前这个赛道的巨头有罗氏,且罗氏为了固守三驾马车最后的疆域,一举开发了两款CD20/CD3双抗(mosunetuzumab:CD20/CD3 1:1;glofitamab CD20/CD3 2:1 )从这点也能看出罗氏也是被逼迫的无可奈何,才不惜成本同靶点开发两个产品。

(Epcoritamab临床试验计划,可能够罗氏喝一壶头疼一宿的了)

对罗氏施加压力的除了联合了Abbive的Genmab(这里也留一个记忆点,稍后谈及公司历史的时候补充),还有再生元的REGN1979,Xencor的Xmab13676。虽然罗氏率先上市暂时领先,但是根据目前几家的I/II期数据来看,虽然彼此之间没有明确的领先优势(有也是I其研究没什么参考意义)但早期数据还是表现出,部分产品对比mosunetuzumab或有安全性或疗效优势。

另外也有远胜于我的公众号写手谈及CD3的开发,关键点在于降低CD3的激活活性,降低副作用。Genmab似乎在此处并未有什么独特的设计,但是回想一下Duobody平台的筛选方式,或许一切都是“自然选择”的最好的答案吧。(嗯,我又在瞎猜了)

插几句题外话,从以上三个产品的竞争格局不难看出,虽然台前是类似JnJ,abbive,再生元,安进,罗氏这样的巨头在白刃战,但是Genmab确是这些巨头战争的武器供应商。若无Genmab这样实力的biotech,巨头纷争未免会失色不少。当然还是下期说这种角色定位与Genmab的过往经历有着密不可分的联系。卖关子这事儿吧,一旦开始就一直卖关子一直爽。

(四)Talquetamab(GPRC5D/CD3)

GPRC5D是近几年医药产业新发现的MM靶点,Genmab大体有点想在MM领域常驻逗留赖里边不走的调调吧。貌似成药性前景看起来不错,如果我没记错,先声药业也在跟进GPRC5D这个靶点。

(五)Camidanlumab tesirine(CD25 PBD ADC)

是公司和ADC Therapeutics,共同开发的靶向CD25的以PBD为payload的ADC,主要的治疗领域在经典非霍奇金淋巴瘤,Genmab主要提供了一个CD25单抗,销售和临床主要由ADC Therapeutics负责。但是联合前文的Tivdak也不难看出Genmab的眼光还是非常有前瞻性的,早早就与ADC领域的明星公司合作。当然Genmab多少有点想在整个血液肿瘤领域常驻的想法吧。

顺带提一句,公司pipline里的PD-L1/41BB双抗,以及CD40/41BB双抗,均被BioNtec相中。对,就是那个疫苗赚翻了,却觉得疫苗只是顺手搞搞给公司屯点现金,公司的未来是抗击HIV和肿瘤的BioNtech!

但是离奇的是,2015年BioNtech就相中了Genmab,Genmab却在2019年(注意时间点,并不是发生covid19之后,可见Genmab的眼光)与Curevac公司达成了合作协议。对,就是那个新冠mRNA疫苗都扑gai的Curevac!感觉BioNtec的相中多少是有点我本将心向明月的错付了。![]()

![]()

![]()

但是作为至今尚无成功先例的IO激动剂,貌似Genmab在41BB这条路上也走的磕磕绊绊。时至今日Genmab即使达雷妥单抗只有10%的授权费(具体比例小编不清楚,只是举例说明)也是有充沛现金流没什么倒闭风险的biotech,但不得不说拥有较大自主权益的产品线还是略显单薄,如果41BB的两个产品失败,则会有自主产品上市衔接上的空档。

关于Genmab的产品大体就介绍到此,下一部分更多涉及Genmab大起大落的坎坷命运,和一点自己的瞎逼逼。