中报如期而至,实际上房企的中报一般没啥需要关心的,但是恰恰出现了毛利率下降10个点的问题,这个问题是无法忽视的。

大v们已经找出很多原因,南京地王直接影响2%,结算的纯住宅比例较高,车位因素等等。。。这些当然是毛利下降的原因,但是我还不能说服我自己忽视这个因素。毕竟一个简单的逻辑,2018年新城平均售价12000,平均地价2500(忽略小出入),同期奥园售价比新城低一点,地价差不多,奥园的毛利率就稳定在29%左右,按理来说新城的毛利率甚至是不可能跌的。

我一再重新审视自己买新城到底是买什么,显然就是综合体,而综合体其实又分两部分,一部分是它带来的低地价造成住宅部分毛利率较高(双轮驱动的优势),另一方面的综合体数量从量变到质变,让市场给新城完全重新估值(我估计200家出现质变),显然第二点没有变,而且我也充满信心。但毛利下降让第一点出现动摇。众所周知现在招拍挂已经没肉吃了,如果一个房企都是靠招拍挂抢地,或者它的其他模式最后毛利和招拍挂差不多,那么在现在市场环境下它5-6倍的估值只能算合理偏低。

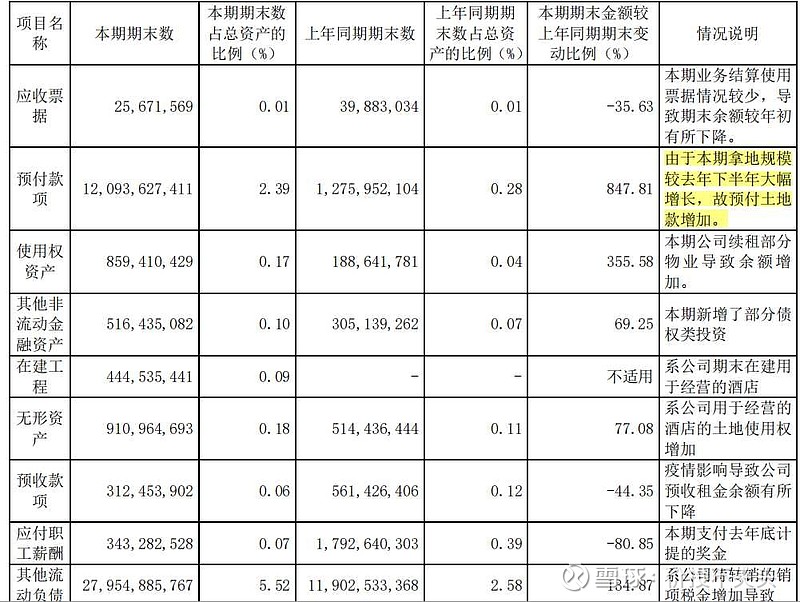

但又看了一下其他数据,一切还是那么美好。营收翻倍,净利and扣非稳步增长,看到上面的开工和竣工数据以及大幅拿地导致的预付款大幅增加,融资利率和负债一切正常。。。似乎公司没有任何问题,还是那个A股中最被低估的房企(之一)。

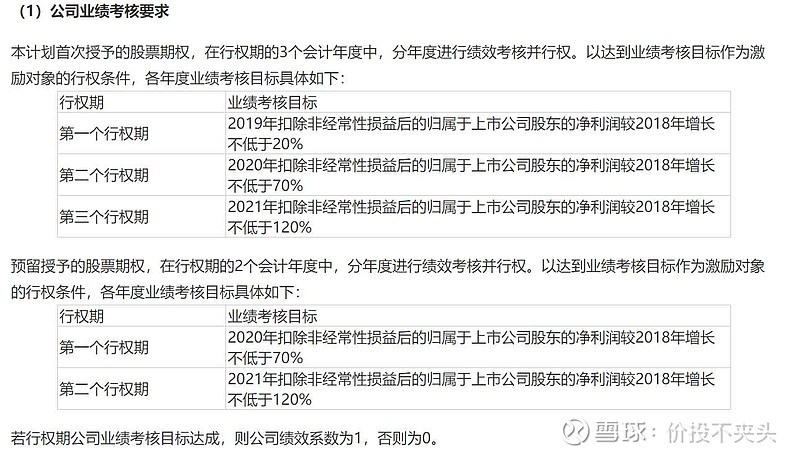

正因为如此,我才对毛利下降10个点百思不得其解,但是转念一想,股权激励已经将今年和明年结算的的底线焊死了,今年保底130亿,明年170亿,低于这个的可能性为0。静态6倍的pe,至少20+%的增长,即使我已经被洗脑房地产不是好赛道,但从投资公司的角度看,最多5年回本的公司和那些“伟大”的公司,假如你的资产多了几个0,你会做谁的大股东?

其实我也会自我安慰,比如说公司为了平滑业绩故意把一些“累赘”放到现在结算,自降毛利为日后腾飞做准备,可能这是最后一次洗牌了,下车就是被洗了,看看前十除了HK有谁减仓的

最后还是回归到题目,也是对我来说最本质的问题。卖了新城,买什么?首先其他板块已经因为自身能力不够错过了(指互联网,电车,医疗),也有即使有能力看懂了也因为自己的固执(认为还是三傻便宜)错过了(如必选消费,家装)。现在追高等于打破自己所有的认知和体系,我暂时还做不到。在三傻里面,尤其是地产里面,还是有许多没发现的金子,时代奥园这些就不说了,港股的富力,雅居乐,中骏,建发,A股的金科,阳光城,中南都值得好好研究。归根结底还是自己花的时间不够多,研究面太窄了。

就这样吧,已经佛系满仓一年多了。融资是不可能的,分仓还得先做研究,建议没进来的朋友周一如果跌了真的可以考虑进一下,一起坚守的朋友们让我们静待吾悦从量变到质变吧。我还年轻,这次还能坚持到底看看结果![]() 可能等我读完研之后新城也成功了

可能等我读完研之后新城也成功了![]()

$新城发展(01030)$ $新城控股(SH601155)$ $融创中国(01918)$