7月31日,$恩华药业(SZ002262)$ 恩华药业发布2020年半年报,公司2020年1-6月实现营业收入14.82亿元,同比下降29.32%,归属于上市公司股东的净利润为3.53亿元,同比增长9.64%,每股收益为0.3500元。

公司所属的化学制药行业已披露半年报个股的平均营业收入增长率为-9.11%,平均净利润增长率为1.01%。

作为中枢神经用药龙头的恩华药业,并未随本轮医药股大涨起舞,今年以来仅上涨50%,跑输医药指数。

截至7月30日,申万医药生物行业指数上涨近60%,而同期上证指数上涨7.8%,深证综指上涨29%,创业板指上涨53%,医药生物板块明显跑赢市场主要股指。

其中,$英科医疗(SZ300677)$ 英科医疗、硕世生物、$西藏药业(SH600211)$ 西藏药业、振德医疗年初至今累计涨幅均超400%,英科医疗涨幅更是高达9倍以上。

究其原因是因为,市场对恩华药业的认知还停留在仿制药的标签上,引发集中采购对其市场利润造成冲击的预期。

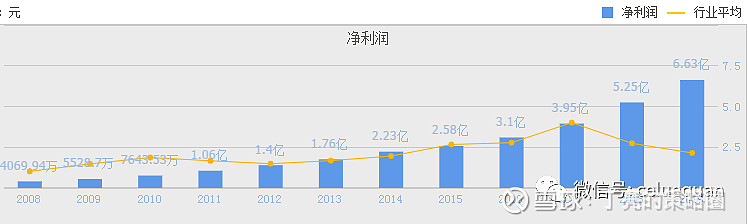

然而,事实并非如此,从财报我们不难发现,恩华药业的净利润一直稳步提升!

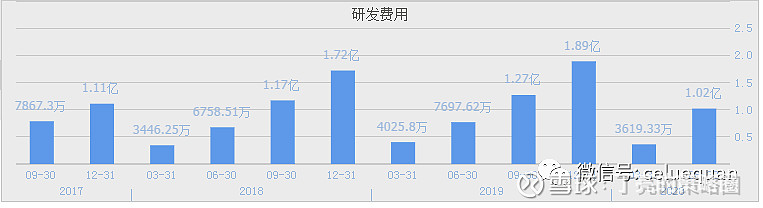

并且其研发投入也在连年提高!2020年中报称,公司投入科研经费101,706,185.21元,同比增长32.13%,取得了显著的研发成果。

不过,今年以来,恩华药业出现一个奇怪的问题:营业收入大幅降低,但是净利润却依然取得不错的增长。

为了解答这个问题,笔者认真分析了研报发现,自2020年一季度,营收就同比大幅降低了29.73%,但是净利润增长了9.62%;中报营收同比大幅下降29.32%,净利润增长9.64%。

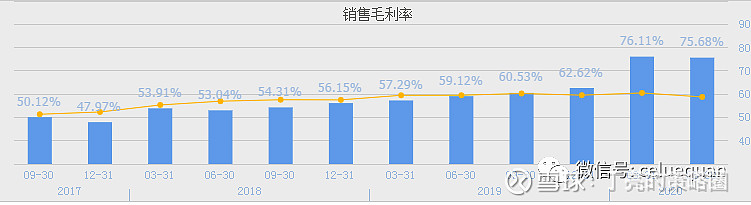

这里的问题出在毛利率上。我们看2020年以来,毛利率大幅提升76.11%、75.68%。

这一切都是一季度“原控股子公司江苏恩华和润医药有限公司退出合并范围影响”。

从产品结构上看,恩华药业的商业医药收入占比11.41%,毛利率仅15.54%;而精神类、麻醉类合计占比74%,毛利率分别是83.22%、91.53%。

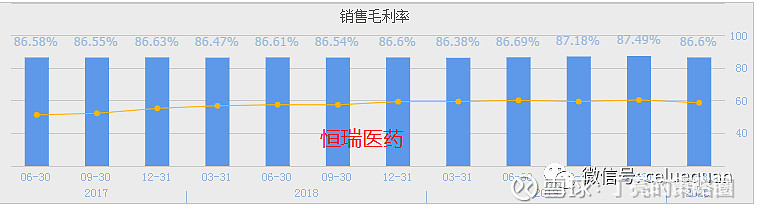

收入占比36%的麻醉类产品的毛利率已经显著超过了恒瑞医药!

这么高的毛利率来自垄断地位:公司是国家定点麻醉及精神药品生产基地,是国内重要的中枢神经系统药物的生产商和销售商,同时也是国内唯一一家专注于中枢神经系统药物研发和生产的制药企业。

以上可见,恩华药业锐意进取,加大研发投入,逐步摆脱仿制药标签,向创新药迈进,剥离子公司商业医药业务虽然造成营收下降,但是利润依然提升,PE也由32倍,降低到了目前的26倍,低估状态!@今日话题