做股票行业研究时,我就摸索着怎样将投资体系系统化、流程化、结构化、可视化、可进化。探索一段时间后,我发现,我的方法论(四问分析法)既受逻辑思维的影响,也有辩证思维的影子。比如,我既强调分类,也重视系统思考。这可能跟我的教育背景有关。

理查德·尼斯贝特在“认知三部曲”,即《思维版图》、《认知升级》、《逻辑思维:拥有智慧思考的工具》,认为:西方思维的基础是逻辑思维,东方思维的基础是辩证法。西方人更强调规律、分类和逻辑,而东方人往往更关注事物之间的联系和辩证推理。所以,西方教育背景的学生更愿意买入上涨的股票,而抛售下跌的股票,东方教育背景的学生则愿意买入正在下跌的股票,并且抛售正在上涨的股票。

明白了这种思维差异,既有利于我们理解不同背景投资人的投资逻辑,也有利于构建和完善我们自己的投资体系。对投资而言,从底层信息入手,自我加工、自成体系、自行内化,就是我的投资系统。股票投资的底层信息来自年报,可转债的底层信息来自可转债募集说明书(也可阅读可转债募集说明书摘要、发行公告、上市公告)。阅读一份可转债发行公告(最精简),就是研究可转债的第一步。

博恩·崔西在《吃掉那只青蛙》一书认为,应该把更多的时间花在能产生最高价值的少数活动上(比如80%的时间花在最重要的3件事上)。那么,对投资活动而言,投资者应该怎么分配时间呢?看K线?看帖?看财经报道?看专家解盘?看股神秘籍?暂且不论看什么书,也不论怎么构建知识体系,做投资决策前,总该分配一点时间在底层信息的阅读上吧?问题是,A股投资者中有多少人投资股票或可转债之前,会翻一翻年报或可转债发行公告呢?

我一般阅读可转债发行公告,因为篇幅短,想了解详情的可以阅读募集说明书或募集说明书摘要。如果是可转债上市后才研究的,并且不了解上市公司业务,也可以阅读上市公告书。上市公告书除了发行条款,还多了公司基本情况,篇幅一般居于发行公告和募集说明书摘要之间。可转债发行公告主要看什么呢?关键是看三大条款:(1)下修条款(转股价格向下修正条款);(2)赎回条款;(3)回售条款。

可转债发行条款大同小异,最大的差异是可转债背后的公司,因为可转债的标的物是公司股票。所以,于我而言,研究可转债最简单的方法便是与分类股票池对应公司股票建立关联,即两者(股票池与可转债池)采用相同的行业分类架构。做投资决策时,只是多问一句,相比股票,可转债(本公司或同行或相同预期收益率)是不是更好的选择?两者做个简单对比,有时候,正股跌得一塌糊涂,可转债却可以稳坐钓鱼台;有时候,正股基本面非常一般,股价也表现一般,可转债却可以一飞冲天。为什么?这是研究的意义所在。

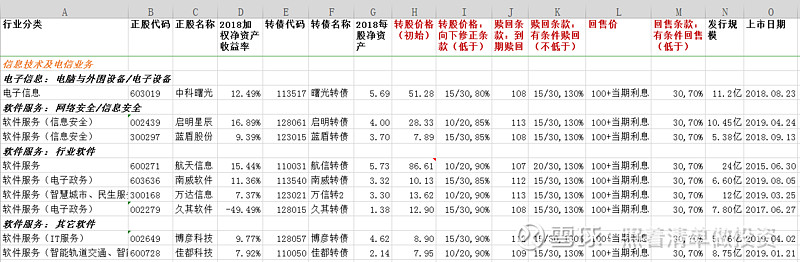

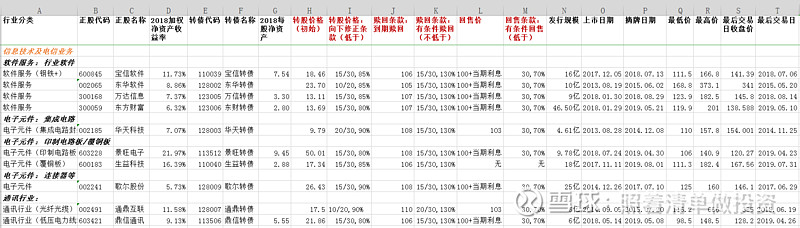

做好行业分类是“熵减”流程的重要一步。对行业研究(股票)而言,归类分组的制表、内容填充这一环节是我开始动手研究的第一步,也往往是花时间最多的一个环节。对可转债研究而言,也是如此。理查德·尼斯贝特在《逻辑思维》一书中认为:“科学,从本质上来说,是一种分类之法,再加上实证规则,并遵循逻辑原则。”下面整理信息技术及电信业务大类下电子信息、软件服务、电子元件、安防设备、通讯行业、电信运营6个东财行业(经个人调整)的可转债:

来源:东方财富终端,截图于2019.9.18。

注:个人分类可转债数据相对静态,只是便于与个人分类股票池对应公司股票产生链接/联结/关联。股票行情软件或集思录都直接显示出当期转股价、修正触发价(东方财富有该项,集思录无该项)、赎回/强赎触发价、回售触发价等,不用自己计算,更加方便。

下面就用可转债四问分析法来拆解分析信息技术及电信业务大类(含电子信息、软件服务、电子元件、安防设备、通讯行业、电信运营)的可转债发行公告,研究流程如下图所示:

第一个问题,下修条款是怎样的?

下修条款,即转股价格向下修正条款,除了下修条件,比如公司股票在任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的80%(15/30,80%),还有一些限制条件,比如下修方案须经出席会议的股东所持表决权的三分之二以上通过方可实施,同时,修正后的转股价格不低于某段时间股票交易均价,不低于最近一期经审计的每股净资产值和股票面值等。股票行情软件能直接显示修正触发价,无需自己计算。

转股数量的计算方式为:Q=V/P,V为可转债持有人申请转股的可转债票面总金额,P为申请转股当日有效的转股价。所以,转股价越低,每张可转债的可转股数量越多,对可转债持有人越有利。当然,因为下调转股价一般不得低于最近一期经审计的每股净资产值和股票面值,所以要注意转股价格(当期转股价格或初始转股价格),以及每股净资产。

下面以电子信息行业的曙光转债(113517),软件服务行业的启明转债(128061),电子元件行业的崇达转债(128027),通讯行业的亨通转债(110056)为代表,分别查阅它们的可转债发行公告(转股价格部分):

中科曙光(603019)/曙光转债(113517):《曙光信息产业股份有限公司公开发行可转换公司债券发行公告》(第6-11页),本次发行基本情况:……2、发行总额:112,000.00 万元。……6、可转债基本情况:(1)债券期限:本次发行的可转债存续期限为 6 年,即 2018 年 8 月 6 日至2024 年 8 月 6 日。 (2)票面利率:第一年 0.40%、第二年 0.60%、第三年 1.00%、第四年 1.50%、第五年 1.80%、第六年 2.00%。 (3)债券到期偿还:本次发行的可转债到期后 5 个交易日内,发行人将按债券面值的 108%(含最后一期利息)的价格赎回未转股的可转债。(4)付息方式:本次发行的可转债采用每年付息一次的付息方式,到期归还本金和最后一年利息。(5)初始转股价格:本次发行的可转债的初始转股价格为 51.28 元/股……(6)转股期限:本次可转债转股期自可转债发行结束之日满六个月后的第一个交易日起至可转债到期日止。(7)信用评级:债券信用等级为 AA,发行主体长期信用等级为 AA。……15、转股价格向下修正条款:(1)修正权限与修正幅度。在本可转债存续期间,当公司股票在任意三十个连续交易日中至少十五个交易日的收盘价格低于当期转股价格 80%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会表决,该方案须经出席会议的股东所持表决权的三分之二以上通过方可实施。股东大会进行表决时,持有公司本次发行可转债的股东应当回避;修正后的转股价格应不低于该次股东大会召开日前二十个交易日公司股票交易均价和前一交易日的公司股票交易均价,同时,修正后的转股价格不得低于最近一期经审计的每股净资产值和股票面值。若在前述二十个交易日内发生过转股价格调整的情形,则在调整前的交易日按调整前的转股价格和收盘价格计算,调整后的交易日按调整后的转股价格和收盘价格计算。……16、转股股数确定方式:本次发行的可转债持有人在转股期内申请转股时,转股数量的计算方式为:Q=V/P,并以去尾法取一股的整数倍。其中:V 为可转债持有人申请转股的可转债票面总金额;P 为申请转股当日有效的转股价。

启明星辰(002439)/启明转债(128061):《启明星辰信息技术集团股份有限公司公开发行可转换公司债券发行公告》(第6-11页),本次发行基本情况:……2、发行规模:本次拟发行可转换公司债券总额为人民币 104,500 万元,共计 1,045 万张。……4、债券期限:本次发行的可转换公司债券的期限为自发行之日起六年,即自 2019 年 3 月27 日至 2025 年 3 月 27 日。5、债券利率:第一年为 0.4%、第二年为 0.6%、第三年为 1.0%、第四年为 1.5%、第五年为 1.8%、第六年为 2.0%。……10、转股期限:本次发行的可转换公司债券转股期自可转换公司债券发行结束之日(2019年 4 月 2 日,即募集资金划至发行人账户之日)起满六个月后的第一个交易日起至可转换公司债券到期日止(即 2019 年 10 月 8 日起至 2025 年 3 月 27 日止(如遇法定节假日或休息日延至其后的第 1 个工作日;顺延期间付息款项不另计息))。11、转股价格的确定及其调整:(1)初始转股价格的确定依据。本可转债的初始转股价格为 28.33 元/股……12、转股价格向下修正:(1)修正权限及修正幅度。在本次发行的可转换公司债券存续期间,当公司 A 股股票在任意连续二十个交易日中至少有十个交易日的收盘价低于当期转股价格的 85%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会审议表决。上述方案须经出席会议的股东所持表决权的三分之二以上通过方可实施。股东大会进行表决时,持有公司本次发行的可转换公司债券的股东应当回避。修正后的转股价格应不低于该次股东大会召开日前二十个交易日公司 A 股股票交易均价和前一个交易日公司 A 股股票交易均价,同时,修正后的转股价格不得低于最近一期经审计的每股净资产值和股票面值。若在前述二十个交易日内发生过转股价格调整的情形,则在调整前的交易日按调整前的转股价格和收盘价格计算,调整后的交易日按调整后的转股价格和收盘价格计算。……13、转股股数确定方式:本次发行的可转换公司债券持有人在转股期内申请转股时,转股数量的计算公式为:Q=V÷P,其中:Q 为转股数量,并以去尾法取一股的整数倍;V 为可转换公司债券持有人申请转股的可转换公司债券票面总金额;P 为申请转股当日有效的转股价。

崇达技术(002815)/崇达转债(128027):《深圳市崇达电路技术股份有限公司公开发行可转换公司债券发行公告》(第5-11页),本次发行基本情况:……2、发行规模:本次拟发行可转债募集资金总额为人民币 8.00 亿元,发行数量为 800 万张。……4、可转债基本情况:(1)债券期限:本次发行的可转债存续期限为发行之日起 6 年,即 2017年 12 月 15 日至 2023 年 12 月 15 日。 (2)票面利率:第一年 0.30%、第二年 0.50%、第三年 1.00%、第四年 1.50%、第五年 1.80%、第六年 2.00%。(3)债券到期偿还:本次发行的可转债到期后 5 个交易日内,发行人将按债券面值的 106%(含最后一期利息)的价格赎回未转股的可转债。(4)付息方式:本次发行的可转债采用每年付息一次的付息方式,到期归还本金和最后一年利息。……(5)初始转股价格:本次发行的可转债的初始转股价格为 30.93 元/股……(6)转股期限:本次发行的可转债转股期自发行结束之日起满六个月后的第一个交易日起至可转债到期日止。即 2018 年 6 月 21 日至 2023 年 12 月 15 日。(7)信用评级:本次可转债的信用级别评级为 AA,发行主体信用级别评 级为 AA。……13、转股价格向下修正条款:(1)修正权限与修正幅度。在本次发行的可转换公司债券存续期间,当公司股票在任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的 85%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会表决。上述方案须经出席会议的股东所持表决权的三分之二以上通过方可实施。股东大会进行表决时,持有本次发行的可转换公司债券的股东应当回避。修正后的转股价格应不低于本次股东大会召开日前二十个交易日公司股票交易均价和前一个交易日均价之间的较高者。同时,修正后的转股价格不得低于最近一期经审计的每股净资产值和股票面值。若在前述三十个交易日内发生过转股价格调整的情形,则在转股价格调整日前的交易日按调整前的转股价格和收盘价计算,在转股价格调整日及之后的交易日按调整后的转股价格和收盘价计算。……14、转股股数确定方式:本次发行的可转债持有人在转股期内申请转股时,转股数量 Q 的计算方式为:Q=V/P,并以去尾法取一股的整数倍。其中:V 为可转债持有人申请转股的可转债票面总金额;P 为申请转股当日有效的转股价。

亨通光电(600487)/亨通转债(110056):《江苏亨通光电股份有限公司公开发行可转换公司债券发行公告》(第8-13页),本次发行基本情况:……2、发行规模及发行数量:本次拟发行可转债总额为人民币 17.33 亿元,共计 173.30 万手(1733 万张)。……4、可转债基本情况:(1)债券期限:本次发行的可转债期限为自发行之日起六年,即 2019 年 3 月 19 日至 2025 年 3 月 18 日。(2)票面利率:第一年 0.3%、第二年 0.5%、第三年 1.0%、第四年 1.5%、第五年 1.8%、第六年 2.0%。(3)债券到期赎回:在本次发行的可转换公司债券期满后 5 个交易日内,公司将按本次发行的可转债票面面值的 110%(含最后一期年度利息)的价格向投资者赎回全部未转股的可转债。(4)付息的期限和方式:本次发行的可转换公司债券采用每年付息一次的付息方式,到期归还本金和最后一年利息。(5)初始转股价格:本次发行的可转债的初始转股价格为 21.79 元/股……(6)转股期限:本次发行的可转债转股期自可转债发行结束之日(2019 年 3 月 25 日,即募集资金划至发行人账户之日)起满六个月后的第一个交易日起至可转债到期日止(即 2019 年 9 月 25 日至 2025 年 3 月 18 日止)。(7)债券评级情况:公司主体信用评级为“AA+”级,本次可转换公司债券信用级别为“AA+”级。……12、转股股数确定方式:本次发行的可转换公司债券持有人在转股期内申请转股时,转股数量的计算方式为:Q=V/P,并以去尾法取一股的整数倍。其中:V 为可转换公司债券持有人申请转股的可转换公司债券票面总金额;P 为申请转股当日有效的转股价格。……14、转股价格向下修正条款:(1)修正权限与修正幅度。在本次发行的可转换公司债券存续期间,当公司股票在任意连续 30 个交易日中至少有 15 个交易日的收盘价低于当期转股价格的 85%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会表决。上述方案须经出席会议的股东所持表决权的三分之二以上通过方可实施。股东大会进行表决时,持有本次发行的可转换公司债券的股东应当回避。修正后的转股价格应不低于该次股东大会召开日前二十个交易日公司股票交易均价和前一个交易日均价之间的较高者。若在前述 30 个交易日内发生过因除权、除息等引起公司转股价格调整的情形,则转股价格调整日前的交易日按调整前的转股价格和收盘价计算,在转股价格调整日及之后的交易日按调整后的转股价格和收盘价计算。

第二个问题,赎回条款是怎样的?

赎回条款分两种情况,一是到期赎回,约定一个到期赎回价;二是有条件赎回(提前赎回或强制赎回),转股期内,公司股票在一段交易日的收盘价不低于当期转股价格的一个特定值(一般130%),或者本次发行的可转债未转股余额不足一个特定值(一般3,000 万元)时,公司有权按照债券面值加当期应计利息的价格赎回全部未转股的可转债。股票行情软件或集思录直接显示出赎回/强赎触发价,不用自己计算。

公司行使提前赎回权时,会发布赎回公告(一般多次),提醒可转债持有人注意限期内转股(一般选择直接卖出)。所以,持有人要留意债券期限和提前赎回公告,免得被发行人以低价(面值+利息)赎回。持有好股票可以选择遗忘,持有可转债可不行。

下面以电子信息行业的曙光转债(113517),软件服务行业的启明转债(128061),电子元件行业的崇达转债(128027),通讯行业的亨通转债(110056)为代表,分别查阅它们的可转债发行公告(赎回条款部分):

中科曙光(603019)/曙光转债(113517):《曙光信息产业股份有限公司公开发行可转换公司债券发行公告》(第11页),本次发行基本情况:……17、赎回条款:(1)到期赎回。本次发行的可转债到期后 5 个交易日内,发行人将按债券面值的 108%(含最后一期利息)的价格赎回未转股的可转债。(2)有条件赎回。在转股期内,当下述情形的任意一种出现时,公司有权决定按照以面值加当期应计利息的价格赎回全部或部分未转股的可转债:①在转股期内,如果公司股票在任何连续三十个交易日中至少十五个交易日的收盘价格不低于当期转股价格的 130%(含 130%);②当本次发行的可转债未转股余额不足 3,000 万元时。

启明星辰(002439)/启明转债(128061):《启明星辰信息技术集团股份有限公司公开发行可转换公司债券发行公告》(第11-12页),本次发行基本情况:……14、赎回条款:(1)到期赎回条款。在本次发行的可转换公司债券期满五个交易日内,公司将按债券面值的 113%(含最后一期利息)的价格赎回全部未转股的可转换公司债券。(2)有条件赎回条款。在本次发行的可转换公司债券转股期内,当下述两种情形的任意一种出现时,公司董事会有权决定按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转换公司债券:①在本次发行的可转换公司债券转股期内,如果公司 A 股股票连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的 130%(含130%)。②当本次发行的可转换公司债券未转股余额不足 3,000 万元时。

崇达技术(002815)/崇达转债(128027):《深圳市崇达电路技术股份有限公司公开发行可转换公司债券发行公告》(第11页),本次发行基本情况:……15、赎回条款:公司拟行使赎回权时,需将行使赎回权事项提交董事会审议并予以公告,但公司章程或募集说明书另有约定除外。公司决定行使赎回权的,将在满足赎回条件后的五个交易日内至少发布三次赎回公告。赎回公告将载明赎回的条件、程序、价格、付款方法、起止时间等内容。(1)到期赎回条款。本次发行的可转债到期后 5 个交易日内,发行人将按债券面值的 106%(含最后一期利息)的价格向投资者赎回全部未转股的可转债。(2)有条件赎回条款。在本次发行的可转换公司债券转股期内,当下述两种情形的任意一种出现时,公司董事会有权决定按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转换公司债券:A、在本次发行的可转换公司债券转股期内,如果公司 A 股股票连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的 130%(含130%);B、当本次发行的可转债未转股余额不足 3,000 万元时。

亨通光电(600487)/亨通转债(110056):《江苏亨通光电股份有限公司公开发行可转换公司债券发行公告》(第14页),本次发行基本情况:……15、赎回条款:(1)到期赎回条款。在本次发行的可转换公司债券期满后 5 个交易日内,公司将按本次发行的可转债票面面值的 110%(含最后一期年度利息)的价格向投资者赎回全部未转股的可转债。(2)有条件赎回条款。在本次发行可转换公司债券的转股期内,如果本公司股票连续 30 个交易日中至少有 15 个交易日的收盘价格不低于当期转股价格的 130%(含 130%),公司有权按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转换公司债券。若在上述交易日内发生过因除权、除息等引起公司转股价格调整的情形,则在调整前的交易日按调整前的转股价格和收盘价格计算,在调整后的交易日按调整后的转股价格和收盘价格计算。此外,当本次发行的可转换公司债券未转股的票面总金额不足人民币 3,000万元时,公司有权按面值加当期应计利息的价格赎回全部未转股的可转换公司债券。

第三个问题,回售条款是怎样的?

除了金融行业,可转债一般都有一条“有条件回售条款”。有条件回售条款约定,该次可转债指定计息年度起,公司股票在一段交易日的收盘价格低于当期转股价格的一个特定值(一般70%),即回售触发价,可转债持有人有权将全部或部分其持有的可转债按照约定回售价回售给公司。可以简单表述为,第N年起30个交易日低于70%回售。这也是对可转债持有人的一种保障。股票行情软件或集思录都直接显示出回售触发价,不用自己计算。

下面以电子信息行业的曙光转债(113517),软件服务行业的启明转债(128061),电子元件行业的崇达转债(128027),通讯行业的亨通转债(110056)为代表,分别查阅它们的可转债发行公告(回售条款部分):

中科曙光(603019)/曙光转债(113517):《曙光信息产业股份有限公司公开发行可转换公司债券发行公告》(第11-12页),本次发行基本情况:……18、回售条款:(1)有条件回售。本次发行的可转债最后两个计息年度,如果公司股票在任何连续三十个交易日的收盘价格低于当期转股价格的 70%时,可转债持有人有权将其持有的可转债全部或部分按债券面值加上当期应计利息的价格回售给公司。若在上述交易日内发生过转股价格因发生送红股、转增股本、增发新股(不包括因本次发行的可转债转股而增加的股本)、配股以及派发现金股利等情况而调整的情形,则在调整前的交易日按调整前的转股价格和收盘价格计算,在调整后的交易日按调整后的转股价格和收盘价格计算。如果出现转股价格向下修正的情况,则上述连续三十个交易日须从转股价格调整之后的第一个交易日起重新计算。本次发行的可转债最后两个计息年度,可转债持有人在每年回售条件首次满足后可按上述约定条件行使回售权一次,若在首次满足回售条件而可转债持有人未在公司届时公告的回售申报期内申报并实施回售的,该计息年度不应再行使回售权,可转债持有人不能多次行使部分回售权。(2)附加回售。

启明星辰(002439)/启明转债(128061):《启明星辰信息技术集团股份有限公司公开发行可转换公司债券发行公告》(第12-13页),本次发行基本情况:……15、回售条款:(1)有条件回售条款。本次发行的可转换公司债券最后两个计息年度,如果公司 A 股股票在任何连续三十个交易日的收盘价格低于当期转股价格的 70%时,可转换公司债券持有人有权将其持有的可转换公司债券全部或部分按债券面值加上当期应计利息的价格回售给公司。……(2)附加回售条款。

崇达技术(002815)/崇达转债(128027):《深圳市崇达电路技术股份有限公司公开发行可转换公司债券发行公告》(第11-12页),本次发行基本情况:……16、回售条款:(1)有条件回售条款。在本次发行的可转换公司债券最后两个计息年度,如果公司股票在任何连续三十个交易日的收盘价格低于当期转股价的 70%时,可转换公司债券持有人有权将其持有的可转换公司债券全部或部分按面值加上当期应计利息的价格回售给公司。……(2)附加回售。

亨通光电(600487)/亨通转债(110056):《江苏亨通光电股份有限公司公开发行可转换公司债券发行公告》(第14-15页),本次发行基本情况:……16、回售条款:(1)有条件回售条款。在本次发行的可转换公司债券最后两个计息年度,如果公司股票在任何连续30 个交易日的收盘价格低于当期转股价的 70%时,可转换公司债券持有人有权将其持有的可转换公司债券全部或部分按面值加上当期应计利息的价格回售给公司。……(2)附加回售条款。

第四个问题,如何给可转债估值?

在不发生违约的前提下(即便破产,可转债比股票有优先偿还权),可转债具有下有保底,上不封顶的特征。所以,给可转债估值,其实主要看可转债的“保底价”。这就涉及面值与票面利率、到期赎回价、回售价,分别对应前面提及的三个问题内容。

不同作者,不同视角,阅读不同作者的书籍,进而转换观察视角也是一种很好的学习方法。安道全在《可转债投资魔法书》一书里,提到一种简单的投资方法:面值100元以下买入,130元以上卖出。关于买入价,还提到三条安全线的买入点,包括到期安全价(到期赎回价+税后中间利息之和)、回售价(103或债券面值加当期应计利息的价格)、面值100元,越低越安全。刘诚在《投资要义》一书里也有类似建议,以面值附近的价格买入可转债。

当然,单靠阅读无法达到“真知”,还要融入自己的知识体系,还要不断实践和完善。可转债的标的物是公司股票,在用四问分析法拆解分析年报的基础上,再选择可转债,并注意“三条安全线的买入点”,就是我的投资方法。比如,对于低估值而缺乏成长空间的股票,不高于对应可转债面值或回售价买入;对于估值合理或偏高但有较大成长空间的股票,不高于对应可转债到期赎回价(或加利息)买入。

股票投资实践中,如走低估分散道路,需要避免陷入价值陷阱;如走高价值道路,需要避免陷入成长陷阱。估值的难就难在对“知”的了解,了解得越深,估值就越容易,否则就越困难。可转债的三个“保底价”可以简单而有效地避开价值陷阱和成长陷阱这两个大坑,让复利效应得以施展威力。另外,低估分散策略用在可转债组合上,似乎比股票组合更适合,因为可转债底比股票底更容易估算。至于其它方法,留给他人吧。

退市可转债(该数据对个人有很大参考价值,但仅用于个人研究分析,不保证数据的准确性、完整性):

2019.9.18