本期小演带您走进网络安全厂商的厂商——安博通!

企业前世今生

公司名称:北京安博通科技股份有限公司

成立日期:2007-05-25

上市时间:2019-09-06

公司网站:网页链接

核心观点:

网络安全行业处于自主可控的核心端,从安博通稳定的毛利率看出企业的护城河。

投资关键点就是在情绪的影响下,估值低于行业时,为最佳买点。

选股有逻辑

安博通是国内领先的可视化网络安全专用核心系统产品与安全服务提供商。

根据公司的报告,安博通依托于自主开发的应用层可视化网络安全原创技术,围绕核心ABT SPOS网络安全系统平台,为业界众多网络安全产品提供操作系统、业务组件、分析引擎、关键算法、特征库升级等软件支撑及相关的技术服务,

小演理解安博通就是为网络安全厂商提供技术服务的厂商。那么安博通有一个特点就是它必须具有非常强的技术实力,我们来看看它的客户:

华为、新华三、星网锐捷、卫士通、启明星辰、360网神、任子行、绿盟科技、太极股份、荣之联(18年后停止合作)、中国电信系统集成、迈普通信等知名产品与解决方案厂商。

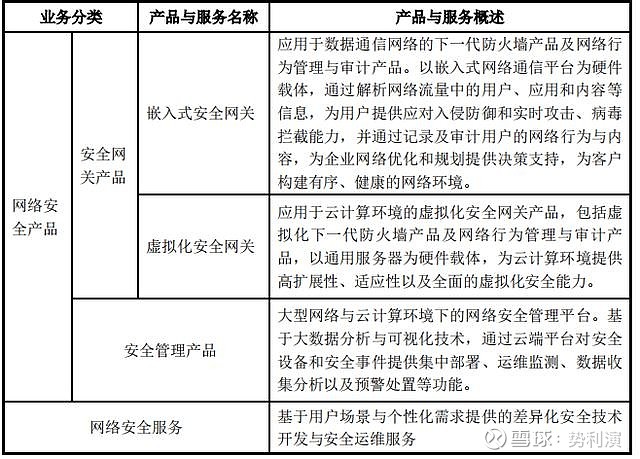

公司在自主研发的网络安全系统平台ABT SPOS的基础上推出了一系列面向传统数据通信网络与云计算虚拟化环境的安全网关产品,包含嵌入式安全网关和虚拟化安全网关产品;还包括基于大数据分析及可视化技术的安全管理类产品等

安博通的主要产品是安全网管产品(防御控制)和安全管理产品(监测预警)。

安全网关产品

公司的安全网关类产品分为嵌入式(防御控制)与虚拟化(监测预警)两类:

以嵌入式网络通信平台为硬件载体,通过解析网络流量中的用户、应用和内容等信息,为用户提供应对入侵防御和实时攻击、病毒拦截能力,并通过记录及审计用户的网络行为与内容,为企业网络优化和规划提供决策支持,为客户构建有序、健康的网络环境;

虚拟化安全网关通过虚拟化技术将安全防护特性与虚拟计算、虚拟存储、虚拟网络适配并融合到通用服务器中,形成标准化的防护单元,多个防护单元通过资源池方式汇聚成数据中心整体安全架构,并通过统一的管理平台实现可视化集中运维管理,主要运用于大数据中心与云计算中心。

安全管理产品

基于大数据分析与可视化技术,公司在 ABT SPOS 网络安全系统平台之上打造了安全管理产品,主要包括流量可视化、策略可视化、云安全管理产品等。该产品利用数据融合、数据挖掘、智能分析和可视化技术,直观显示网络环境的实时安全状况,对潜在的、恶意的网络攻击行为进行识别和预警,提升安全设备的整体效能,具备网络安全管理和预判能力,为网络安全提供运维保障。

小演从行业竞争力来分析企业逻辑。

行业竞争力

从毛利率上看,公司产品毛利略微高于行业平均水平,在细分行业中市占率也是出类拔萃,公司的毛利率稳定,行业竞争力很强。

小演观察

网络安全行业处于自主可控的核心端,护城河为技术壁垒,从安博通稳定的毛利率看出企业的护城河。

跨平台和云计算安全是网络安全市场的核心需求!

财务排地雷

看看公司的财务报表,从盈利、成长性、含金量、运营、偿债等五方面能力,分析企业是否存在明显的雷区!

行业选取的是信息安全企业数据。

1. 盈利能力

从盈利上看安博通略微优于软件行业平均,最近几年的盈利能力在不断提升。

小演评级:三星半

2. 成长性

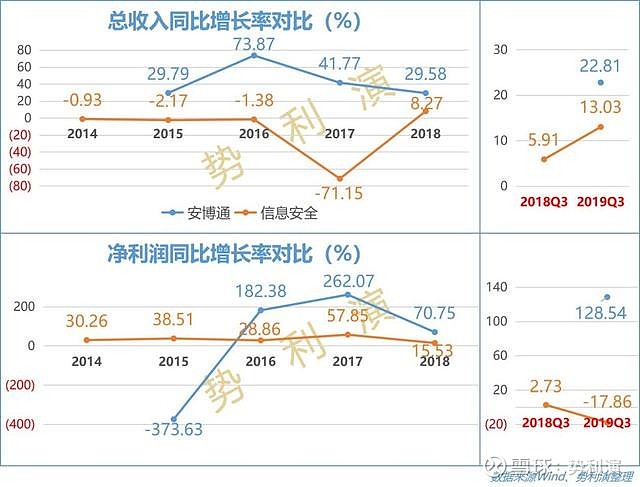

安博通营收和利润持续高增长,过去两年营收复合增速为35.54%,过去两年利润复合增速为148.64%。安全网关产品销售是公司收入和利润的主要来源,其中嵌入式安全网关占其中的绝大部分,主要是受到政策推动,网络安全市场需求增长。

公司第三季度单季的净利润是826万,2018年是756万,看起来存在下降的情况。

小演评级:三星

3. 运营能力

从周转率上看,公司的产品由于是软件,所以收款和存货周转都是比较好的。

小演评级:三星

4. 偿债能力

软件行业的特性注定了安博通的资产负债率较低。

小演评级:三星

5. 研发能力

安博通的研发投入保持较好,研发人员比例基本都是超过50%。

小演评级:三星半

综合评级:三星半

买入看时机

从企业的分析上看,安博通无论是技术壁垒还是业务拓展都可圈可点,四季度是利润释放的核心节点,目前PE(ttm)62.21,回归行业平均PE短期超跌之后,存在一定的估值修复预期。

本人观点仅供朋友交流,分享是态度,不构成投资建议!

风险:

1. 竞争加剧,毛利率大幅下滑

2. 客户较为集中,前五大客户营收占比超过60%