$开滦股份(SH600997)$

公司2019年年报:

焦炭产销约705wt,销售均价1869/t,营收127.5亿,毛利率12.1%,贡献盈利2.81亿(10月承德两座4.3米焦炉关闭,产能减少60万吨,计提减值1.13亿,扣除后盈利3.39亿,吨焦盈利约76元)。

*现在产能660万吨,均为6米炉,权益427万吨。

洗精煤产304万吨,外销171万吨,销售均价1216/t,营收39.8亿,毛利率41.5%,贡献盈利8.7亿,占比76%。

全年盈利11.5亿,EPS 0.72。

***

火电用动力煤有fgw的区间指导(500~570),现在大中型煤企80~90%都是长协(年度+月度),月度长协的煤价随市场波动的关系密切一些,但总体上形成了一种下有托底,上有红线的新格局,公司的周期属性削弱了,煤价的一般起伏,对公司的盈利影响并不显著,公司的成长性主要体现在注资、并购等外延式扩张的增量上,这一类公司,以后市场或许会慢慢接受按公用事业类的公司来进行估值,譬如煤电运一体化的神华,动力煤业务占据主导地位的兖煤陕煤等,他们现在的盈利都非常丰厚,而且持续性很强。

冶炼、化工、建材用煤,属于真正的市场煤。

开滦的洗精煤和焦炭,全部是市场价销售。过去的几年,因为焦炭的吨盈利比较低,所以公司的盈利主要是靠洗精煤业务支撑的,占比大约在70%~80%。

随着去年焦炭落后产能的加速退出,供需紧平衡的新格局,将会在新批先进产能建设投产之前,维持相当长的一段时期,焦炭市场价格的中枢明显上移,将在今年乃至明年成为大概率的事实。

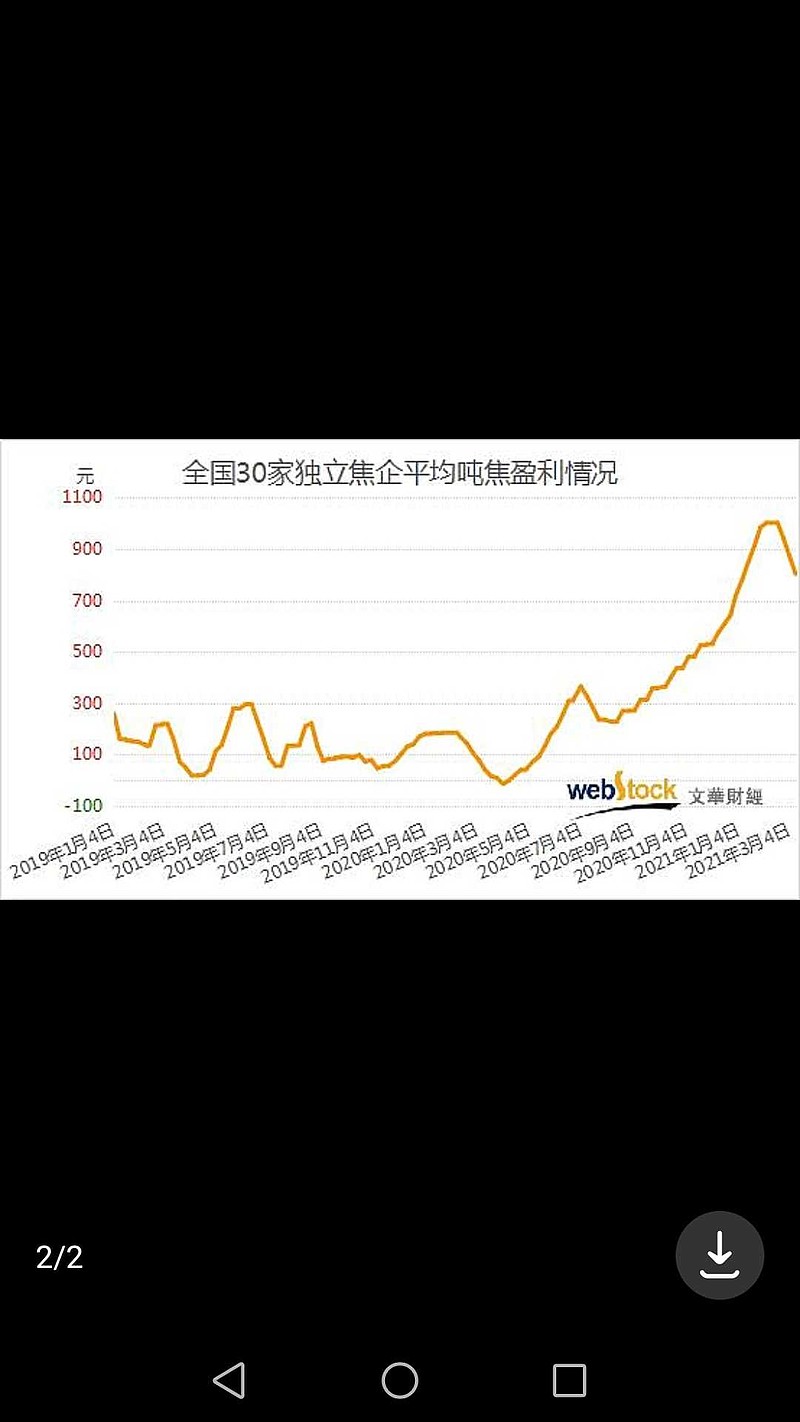

保守预期,今年开滦的焦炭销售均价达到2200~2300/t,实现吨盈利400~500元。可参考以下附图,目前3轮提降后(现货价约2500~2600/t),全国30家独立焦企,平均吨盈利为804元。

开滦焦炭权益427wt,盈利将达17~21亿,加洗精煤盈利约10.5亿(较2019年增长约20%),全年盈利合计27.5~31.5亿,大约30亿,EPS约1.9。

*其他煤化工,包括甲醇20wt/y,己二酸15wt/y,聚甲醛4wt/y,30wt/y焦油加工,20wt/y粗苯加氢精制。这部分基本不懂,2019年营收64.5亿,毛利率-3.3%。今年各种化工品价格大涨,应该还会贡献盈利。

看来安信的研报,也不是无厘头拍脑袋的蹭热点,还是经得起一些推敲的。

不过还是更加保守一些为好,预期今年全年盈利20~25亿,增长约66%~108%(2020年预期盈利12亿,增长约4~5%),以后根据季报进行修正。

***

最后聊几句市场,今年以来,开滦股性大变,股价上窜下跳,日线仿佛过山车,周线长阳长阴,月线长长上下影,可谓妖气冲天。自己不做短线,没有那种神才具备的能力,一点都不喜欢这种瞎折腾,不过也不在意,我看季线多的多,5年半的大平底,小荷才露尖尖角。

老股民都知道一句股谚:横有多长,竖有多高。每个人有每个人的理解吧。

全部讨论

timlincoln谨慎买入2021-04-02 23:50实际焦煤价格在上涨,成本上涨了,不过售价应该高于2200元,吨盈利能不能到288元需要看后续焦炭焦煤价格差

ddp的凡尔赛之旅2021-03-31 11:14请问洗精煤现货价格今天3月31日是多少?

i20182021-03-29 21:51何兄请教一下,焦炭期货2105合约价和现货价格有啥关系?2105影响21年5月的现货价格吗?还是说5月初月长协价格根据2105期货合约制定?

润清92021-03-27 17:382020Q4开滦的产销及单价

凤凰花开的季节2021-03-25 22:09全年盈利合计27.5~31.5亿,大约30亿。这个不是净利,还要减去营业费用管理费用财务费用约11亿,营业利润20亿,再扣除25%企业所得税后,净利润15亿,股本15.878亿,每股收益约0.95元,当下估值7倍左右,基本合理,并不低估多少。说得不一定对,请指正!

润清92021-03-25 14:06山西潞宝集团有限公司发出致同行的稳价信。

各位老总大家好:

为落实3月17日,山西省焦炭产业联盟18户成员单位,在太原召开的一季度焦炭市场分析会会议精神,结合近期山西焦化环保督察日趋严厉,不同程度要求限产30%至50%的现状,当前焦炭供需基本平衡,而且库存的确普遍不高,尤其是干熄焦和顶装一级焦更是供不应求,去年以来我们焦化行业是充分考虑到了钢厂的承受能力,调价节奏慢,而且是温和上涨,完全是尊重市场规律的,但是近期以个别钢企为代表的带头在不到一个月的时间里连续降价六轮,甚至是三天一轮,这种恶意压价的行为完全违背了市场规则,严重损害了焦化同行的利益。在此呼吁同行积极响应会议提出的稳价挺价意愿,我公司针对干熄焦、顶装一级焦等优质产品将不再同意钢厂提出的降价要求,同时加强与客户沟通,杜绝恐慌抛售,以积极的心态应对市场变化。

等着蚂蚁变大象2021-03-24 07:07$潞安环能(SH601699)$ 昨天买了些,现价吸引力很大,等一季报

润清92021-03-23 22:032020年焦化行业以去产能为主,而随着新增置换产能逐步投产,预计2021年焦化产能将稳步回升,焦炭产量也将增长。截止2021年3月19日Mysteel调研统计,2021年已淘汰焦化产能656万吨,新增1405万吨,净新增749万吨,预计2021年全年淘汰2775万吨,新增6548.5万吨,净新增3773.5万吨。(2020年全国已淘汰焦化产能6154.6万吨,新增3637.5万吨,净淘汰2517.1万吨)。

按照Mysteel年初测算,在无政策调控情况下,预计2021年全年焦炭产量达47841万吨,同比增加1500万吨,同比增长3.2%。

全国生铁产量8.88亿吨,同比增长4.3%。2021年1-2月份全国粗钢产量1.75亿吨,同比增长12.9%,生铁产量1.45亿吨,同比增长6.4%。

根据Mysteel统计2020年全国247钢厂样本冶金焦消耗量约4.03亿吨,累计同比增长约5.31%,2021年1-2月全国247钢厂样本冶金焦消耗量约0.65亿吨,累计同比去年同期增加51万吨,增幅0.79%。3月上半月全国247钢厂样本铁水产量约3592万吨左右,较去年同期增加4.7%,冶金焦消耗1626.5万吨,较去年同期增加3.2%。

根据Mysteel调研, 2021年全国全年高炉产能置换,生铁产能净新增3000万吨左右。

因此,综合来看,预计今年在无政策调控下,钢厂主动减产可能性较小,铁水产量将维持高位。Mysteel测算2021年全年铁水产量同比将增加约2300万吨至9亿吨左右,也就是冶金焦需求将增加约1000万吨,焦炭供需增幅差为500万吨(供应增幅-需求增幅)。

随着唐山限产措施出台,2021年压减粗钢产量开始实施,2021年焦炭消耗量增量消失,消耗量或与去年持平或低于去年。

那么焦炭行业的限产措施呢?我们拭目以待吧。