内容提要

今日市场氛围急转直下, 由多转空, 工业品矛盾加剧。 其中原油板块大幅走弱, 带动黑色系冲高回落, 行情趋势性受到波及。

第一象限(杠杆象限)——商品氛围急转直下 工业品矛盾有待化解

今日商品指数下跌0.45%,工业品下跌0.54%,农产品下跌0.27%。

其中,

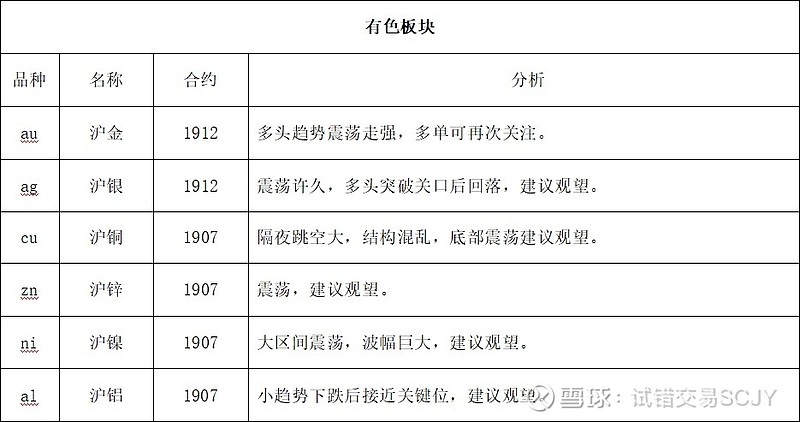

原油板块下跌1.62%,煤炭板块下跌1.16%,谷物板块下跌0.79%,油脂板块下跌0.73%,化工板块上涨0.67%,饲料板块下跌0.42%,有色板块下跌0.33%,建材板块下跌0.21%,贵金属上涨0.73%,软商板块上涨1.35%。

本周,央行继续以逆回购形式释放流动性。今日共展开350亿逆回购操作,但鉴于日内600亿的逆回购到期,带来250亿元净回笼,使得短期流动性释放效果有所减弱。对市场情绪带来的影响相对温和。

今日市场氛围急转直下,由多转空,工业品矛盾加剧。其中原油板块大幅走弱,带动黑色系冲高回落,行情趋势性受到波及。而其它板块表现相对疲软,短期被反复带节奏,缺乏正向引导。尽管工业品仍是重点关注对象,但其矛盾如何化解,仍要看后市行情如何继续演绎。

第二象限(交换象限)——三大股指集体收跌 黄金板块逆市大涨

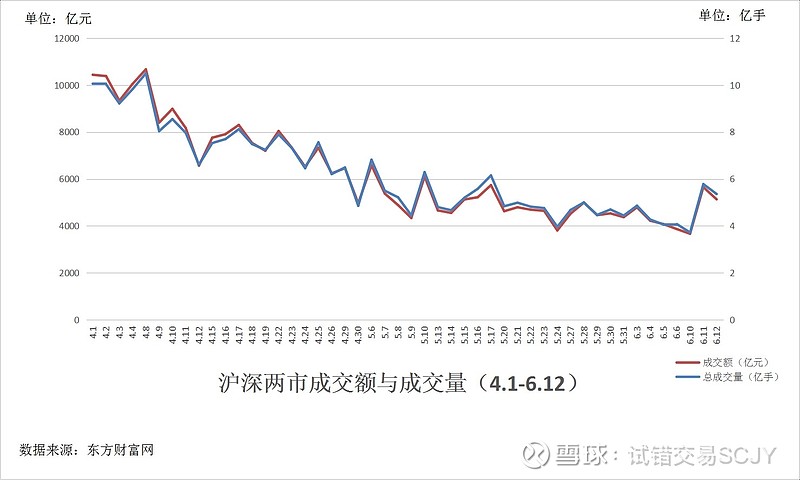

A股继昨日大涨之后,今日整体收跌,黄金板块逆市大涨。其中,沪指下跌0.56%报2909.38点;深证成指下跌0.92%报8954.72点;中小板下跌0.81%报5513.18点;创业板指下跌0.90%报1473.90点。沪深两市成交5.36亿手,总成交额为5133.98亿元。今日主力大幅流出201.68亿元,北上资金(沪港通加深港通)流入22.58亿元。

海关总署公布中国5月进出口最新数据:中国5月出口总值2138.5亿美元,同比1.1%,预期-3.9%,前值-2.7%;5月进口总值1721.9亿美元,同比-8.5%,预期 -3.5%,前值 4%;5月贸易顺差416.5亿美元,预期顺差223亿美元,前值顺差138.4亿美元;1-5月累计,中国出口同比增0.4%,进口同比降3.7%。近期,中美贸易摩擦成为全球焦点,美国是我国第三大贸易伙伴,中美贸易总值为1.42万亿元,下降9.6%,占我国外贸总值的11.7%。与此同时,中国对欧洲、日本和韩国等国家的贸易规模扩大。可见,中美贸易摩擦对于贸易的影响并非不可控,我们的外需仍有一定的韧性

从上图可以看出,自4月份以来,主力资金与北上资金均呈现大幅流出的状态。我们之前在报告中提到过,主力资金与北上资金是重要的参考指标。对于四、五月份,主力流出超过8000亿元,北上资金流出高达500亿元,同时,成交量与成交额持续萎靡。而进入6月份以来,虽然主力资金流出依旧,但是北上资金明显呈现大幅流入的态势,总额超过250亿元,后期会继续关注一下资金的变化。今日黄金板块逆市大涨,而沪金已经上涨多日。全球经济环境不确定性增加,各国也都在增加黄金储备,黄金最为最有效的避险工具,未来将大有所为,可以重点关注此版块。

第三象限(资源象限)——股权投资增速反弹 小米生态发展迅猛

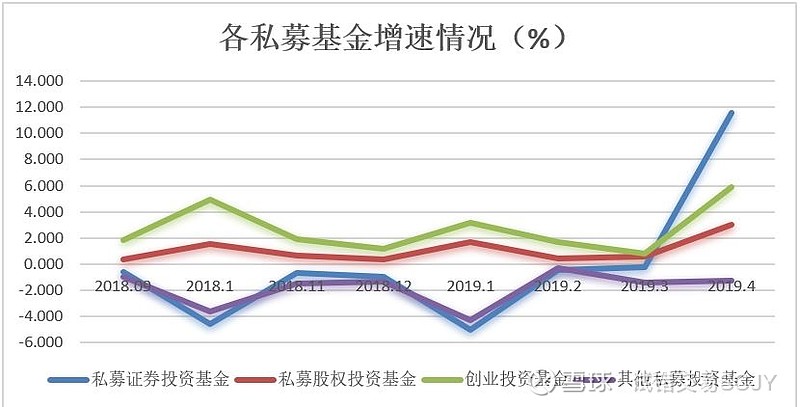

截止2019年4月底,私募基金规模较达13.31万亿元,较上月增加5172.86亿元,环比增长4.04%。从上图各私募基金规模来看,私募股权投资基金与创业投资基金继续呈现上涨趋势,而私募证券投资基金规模出现年内首次正向增长。从增速来看,证券投资基金规模一骑绝尘,涨幅接近12%,而股权投资基金与创业投资基金增速也创出半年内新高,分别为3.04%与5.85%。

从当下经济环境来看,一季度统计数据表示经济逐渐回温,但走出低迷仍需时间,但与此同时,出口关税提升意味着外需拉动发展的途径再次被封堵。反观国内制造业需求仍处地位,汽车行业销售量持续走低。我国经济增长需要开拓一条新道路。从上次美国对中兴制裁后,我国针对高新技术企业创造了优良发展环境,包括科创板在内的一系列助力政策也在过去的半年使它们成为资本的焦点。未来,我国经济发展一样需要依靠此类企业,而这一切背后都有创投机构的力量,所以在此环境下,我们对于创投行业的发展仍充满信心。

昨日,小米再一次为生态链产品单独开了一次发布会,在这个琳琅满目的“小玩意儿”发布会上,我们不得不赞叹小米生态链发展之迅速。相较于手机行业增长困境,生态链的建设则使得小米在各行业都充满了机会。根据小米生态链掌舵人刘德表示,小米生态链的第一圈是手机周边,第二圈是厨房家电,第三圈是生活“耗材”。手机周边与厨房家电的消费量天花板易见,但是生活耗材的增长率则充满了想象空间。在发布会上,小米推出了小米手环4,同时宣布小米手环已经出货6200万台,小米也因此成为全球第一大腕式可穿戴厂商。同样的例子在充电宝,风扇、插线板等行业也得到体现,随着小米生态护城河扩宽,它在各行业中影响力将成倍提升。值得一提的是小米智能家居联动效应,当家庭中存在一台小米智能设备时,未来的选择则同样围绕小米进行。5G商用牌照已发,预示着5G生活将近,小米生态身上有许多值得IoT生态消费企业学习的地方。

第四象限(信用象限)——一城一策 有松有紧

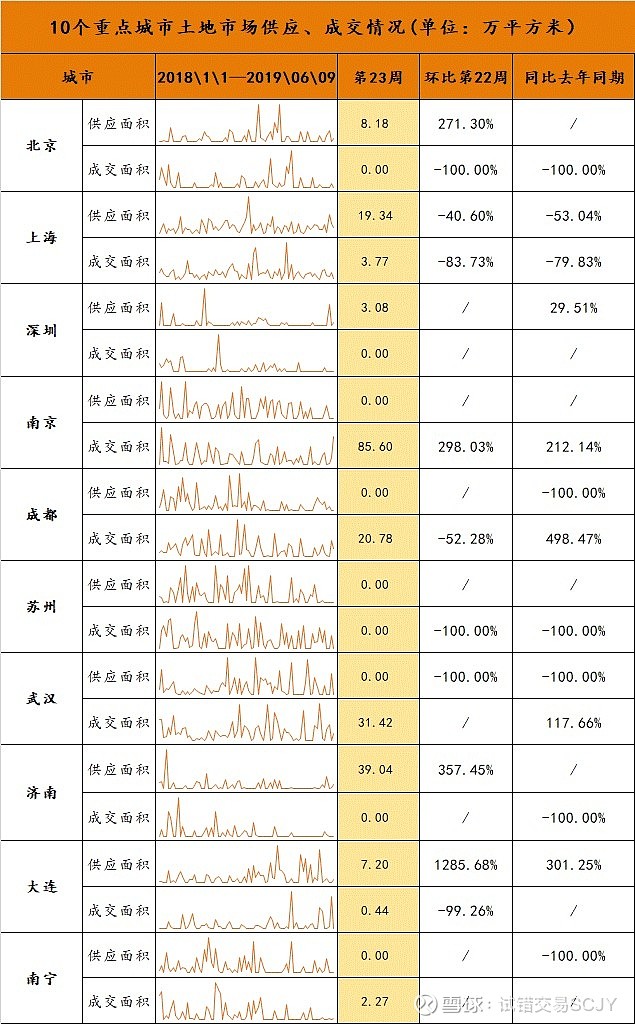

2019年第23周10个重点城市土地供应面积为76.84万平方米,环比第22周下跌51.16%,同比去年同期下跌4.23%;土地成交面积为144.27万平方米,环比第22周下跌22.37%,同比上涨4.19%。第23周10个重点城市土地市场供求面积环比皆下跌,土地市场热度下降。值得注意的是苏州第23周土地供应和土地成交均为0.这与此前苏州市场过热后深化调控有关。

数据来源:各地土地局 图片来源:诸葛找房(注:/表示上期数据为0;-100%表示2019年第23周数据为0,第22周数据不为0。)

近期,南京高淳放开限购,宣布从6月4日起,外地人在高淳区买房,只要持有南京市居住证,或者携带用工单位的劳务合同和营业执照,即可开具购房证明。放开限购的背后除了南京高淳库存的攀升,也与南京市场5月出现明显下滑趋势有关。与此同时近日湖北恩施发布10条“止跌令”欲稳房价,发文防止房价下跌的城市也并非恩施一例,江西赣州也曾发布“停止特价房销售”的通知。房地产作为目前拉动经济的主要收入来源,在目前国内经济内部矛盾和外部冲击下,稳定房地产市场也就是稳住了中国的经济。此前央行释放流动性等动作也是为了稳定国内的经济。比起房价大涨政府更加不想看到房价大跌,但也不希望房价涨的过快,尽可能的维持在合理区间,以确保不会发生系统性风险。

从今年房地产的调控政策来看,整体调控目标非常明确,就是“稳”。在市场过热时期从严调控,苏州就是个典型的例子。然而在市场有转冷迹象时,又适时推出试探性的限购松绑政策,以刺激高库存区域的去化。从近期西安市进一步收紧房地产调控措施到南京市部分地区放松限购政策,可以看出,政府最终只有一个目的,就是确保市场稳定。未来调控政策则会根据市场的冷暖采取不同的“一城一策”,调控政策也呈现“有松有紧”的分化趋势。

外汇板块——美国欲对法国加征关税 俄罗斯助力人民币国际化

6月12日,截止当前,衡量美元对六种主要货币的美元指数涨幅为-0.09 %,报96.593 ,欧元/美元涨幅为0.11%,英镑/美元涨幅为0.04%,澳元/美元涨幅为-0.12%,美元/加元涨幅为0.02%,美元/瑞郎涨幅为-0.11%,美元/日元涨幅为-0.15%。

美国总统特朗普嫌美元利率过高再度炮轰美联储紧缩政策,因周二纽约尾盘,美元指数跌0.07%。特朗普称,欧元兑美元贬值使美国处在不利位置;美联储的利率太高了;美国通胀相对较低,这“很美妙”。美国最新公布的数据显示,5月生产者物价指数(PPI)连续第二个月上升,但物价压力依然温和。这无疑为美联储的鸽派立场提供了理据。美国总统特朗普访问法国4天后,就开始抱怨说:“法国在葡萄酒上收我们很多钱。但我们对法国葡萄酒征收很少的关税。”特朗普透露,有美国葡萄酒商就此问题向他抗议,因而他会对此“做点事”,暗示将对法国挥舞关税大棒。特朗普不顾法国是欧盟主要成员国,以及其对美欧自贸谈判的影响力,硬是想要挥舞关税大棒来“极限施压”以迫使法国政府作出让步。在特朗普访英法前夕马克龙公开用英语发表演讲,严辞批评特朗普以“不合理的理由”制定关税,到处搅动贸易战的做法,呼吁欧洲“必须捍卫自身利益并就此采取新措施”。 俄罗斯最新报道,俄罗斯储蓄银行第一副行长表示,俄罗斯储蓄银行正在致力于增加人民币贷款的发放量。事实上,除了欧俄罗斯银行积极合作外,中国银联机会今年积极扩大在俄罗斯的银行卡发行规模。

特朗普不仅仅对本国的美联储不满,对中国等国不满,对刚刚达成的美墨协议又抱怨,现如今又想拿大棒挥盟友欧盟主要成员够法国。马克龙呼吁欧洲“捍卫自身利益”是大势所趋,这也标志着法国对特朗普政府的态度随着其德国重要盟友默克尔一道,已发生转变。得道多助,失道寡助。相反,中国正在慢慢的受到世界的欢迎。俄罗斯用实际行动助力人民币加速国际化就是很好的例子。今日人民币兑美元中间价报6.8932元,上日报6.8930元 。

资金分析——商品多空节奏急转 资金、成交难以体现

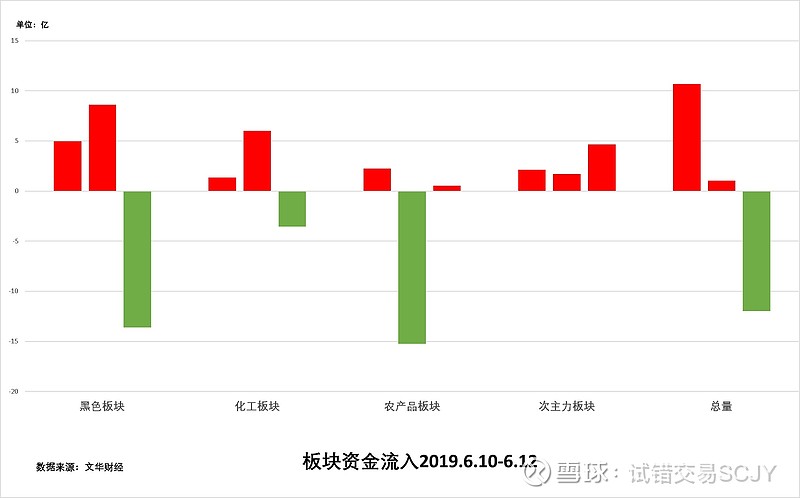

今日市场资金净流出11.99亿,较前一交易日减少1.02%,总沉淀更新至1162.78亿。其中黑色、化工分别流出13.63亿和3.55亿,较上一日分别减少3.73%和1.46%。农产品、次主力板块分别流入0.54亿和4.65亿,较上一日分别增长0.28%和1.25%。日内黑色系资金大幅外流,各板块资金趋势仍在调整。短期商品氛围转换节奏偏急,仍需看后市表现。

今日市场总成交3203.28万手,较前一交易日减少3.19%。黑色、化工板块分别回落17.54%和8.99%。农产品、次主力板块分别回升23.28%和0.32%。日内各板块成交变化不大。其中黑色、化工成交出现回落,与资金再次形成联动,但引导出行情节奏却与昨日呈现强烈反差。短期工业品内部出现矛盾,还需时间化解。

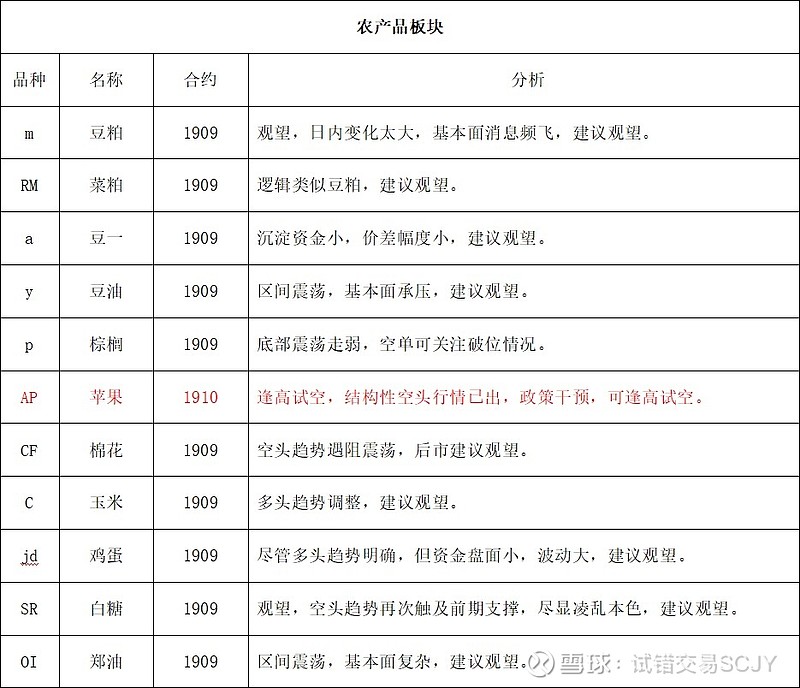

农产品板块——鸡蛋价格高位窄幅震荡 大趋势上涨格局不变

因端午节利好提振推动内销好转,随着假期临近备货结束,鸡蛋进入窄幅震荡。鸡蛋主产区均价为 7.42 元/千克,较上周下跌 0.5%;主销区均价为 7.90 元/千克,较上周下跌 3.9%;淘汰鸡价格小幅回落,老鸡淘汰增加供应,短期价格或继续回落。养殖户正常补栏,种蛋利用率维持 100%,鸡苗价格高位持稳,下周毛鸡出栏量变动幅度不大,鸡蛋价格随高温天气影响窄幅震荡。现货方面,今日全国大部分地区鸡蛋价格企稳。 其中主产区均价为3.647, 环比涨0.042, 主销区均价3.656, 环比涨0.067。5月份在产蛋鸡存栏11.07亿羽,环比增3.75%,后备鸡存栏3.1亿羽,环比增2.31%,蛋鸡总存栏14.17亿羽,环比增3.43%,整体市场上鸡蛋供应充足, 不过在产蛋鸡中, 老鸡占比达13.74%。 端午节日效应已过外加即将进入梅雨季节,对目前鸡蛋上涨的多头趋势构成压力。

前期导致鸡蛋价格持续上涨的主要外在方面的原因主要是生猪、肉禽等相关肉制品的价格不断走高,刺激了鸡蛋价格的上涨。 生猪价格方面,全国生猪均价 15.9 元/kg,环比增加 4.1%,同比增加 57.6%。自繁出栏盈利 361.2 元/头,环比增加 9.3%,同比增加 329.7%;本周仔猪均价 38.46 元/kg,环比增加 1.6%,同比增加58.2%;二元母猪价格 37.7 元/kg,环比增加1.61%,同比增加 27.8%。 国内缺猪情况仍在,生猪和能繁母猪存栏继续处于下降趋势中,未来半年到一年生猪出栏量减少已成定局,在疫苗上市尚远的背景下,无论是国内防控形势还是外部环境,疫情对国内产能的影响还有进一步恶化空间,生猪价格持续上涨以及在产蛋鸡中老鸡占比较高也对蛋价构成支撑。6月10日全国淘汰鸡均价5.22元/斤, 较前一日上涨0.06元/公斤。当前蛋价企稳,结合近期淘汰鸡出栏量增多因素,短期淘汰鸡出栏量难明显上升,支撑鸡蛋价格。供应方面,春节前后补栏青年鸡陆续进入开产期,在产蛋鸡存栏量逐渐增加,鸡蛋供应短期回升。当前需求偏弱,猪价尚未涨至高位对需求利好增量有限。夏季来临,随着温度的升高,鸡蛋产蛋率下降,7,8月份学校放假需求较弱,高温影响鸡苗退计划现象普遍,鸡苗报价全面大跌,日跌幅由 0.5 元/羽加大至 1.0 元/羽,下跌幅度亦创新高,综合起来对鸡蛋价格上涨趋势形成一定压力。

综上所述,由于猪价持续上涨的带动鸡蛋价格大趋势格局仍未改变,目前受到节日备货前后影响,进行高位调整,由于高温影响,鸡蛋不耐存储,整体需求或偏弱势,对目前鸡蛋价格形成支撑,高位窄幅震荡。

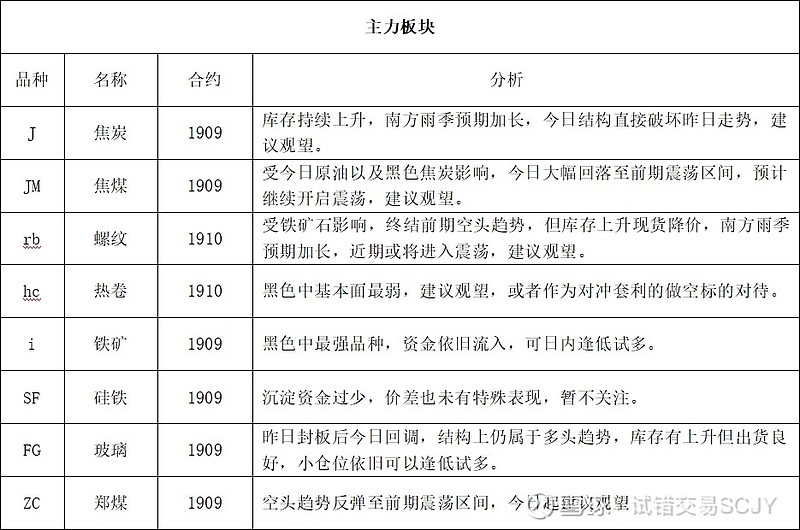

期货品种解析——原油大跌雨季来袭 库存积累市场震荡

金融期货——三大股指走势回落 关注股指反弹连续性

股指未能连续爆发,今日出现小幅回落,从而再次跌入震荡区间。其中,IF(沪深300)下跌0.83%报3676.0点;IH(上证50)下跌0.24%报2787.6点;IC(中证500)下跌1.13%报4816.4点。量仓方面,IF今日大幅减仓12625手,减仓比例14.04%,资金大幅流出29.48亿元,流出比例17.29%;IH今日减仓6059手,减仓比例14.67%,资金流出10.34元,流出比例17.54%;IC今日减仓8440手,减仓比例10.40%,资金大幅流出21.86亿元,流出比例13.00%。

海关总署公布中国5月进出口最新数据:中国5月出口总值2138.5亿美元,同比1.1%,预期-3.9%,前值-2.7%;5月进口总值1721.9亿美元,同比-8.5%,预期 -3.5%,前值 4%;5月贸易顺差416.5亿美元,预期顺差223亿美元,前值顺差138.4亿美元;1-5月累计,中国出口同比增0.4%,进口同比降3.7%。近期,中美贸易摩擦成为全球焦点,美国是我国第三大贸易伙伴,中美贸易总值为1.42万亿元,下降9.6%,占我国外贸总值的11.7%。与此同时,中国对欧洲、日本和韩国等国家的贸易规模扩大。可见,中美贸易摩擦对于贸易的影响并非不可控,我们的外需仍有一定的韧性。

股指在昨日大涨之后出现小幅回落,通过盘面可以看出,IC在上周四下破区间,达到周期价差之后,当前又反弹至震荡区间内。对于IH,今日出现小幅回落,但是仍满足周期价差。昨天我们在报告中提示:反弹暂看短线,重点关注股指涨势的连续性,老观点保持不变。

《试错交易市场观察》的研究分析均源于独家全域资产管理模型