每个投资者都有自身的局限性,包括我在内,我真没有意识到市场对于磷化工转型新能源,估值过程会这么坎坷,过山车来来回回好几次,但是我依然坚信资本市场拉长时间会对于一个主业转型新能源的企业有正确的定价。情绪的东西不聊了,左右不了。聊聊湖北宜化的三元产能,这个有看点。

上游企业搞正极材料纵向一体化,本质上是用资源垄断力整合议价能力薄弱的中下游,从而实现一体化后的成本下降、规模扩大、市场份额提升,将资源垄断力扩展到正极材料的垄断力。本文部分资料参考安信证券研报和 @景气股大师

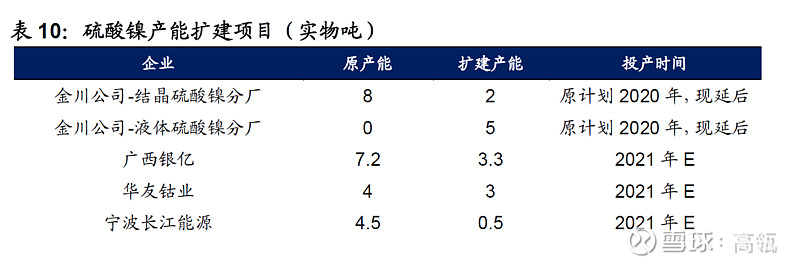

一、邦普宜化规划的产能是20万吨硫酸镍。硫酸镍价格大概在40000元每吨,那么邦普宜化硫酸镍产能营收大概为80亿每年。

所以绑定 $宁德时代(SZ300750)$ 的 网页链接{$湖北宜化(SZ000422)$} ,不仅可能成为磷酸铁锂巨头,还可能成为未来三元巨头。傍大腿不是你们想的那样,是跟随行业龙头发展,说不定未来邦普宜化可能生产钠电池?

马斯克在Q2财报会议上表示,未来特斯拉将使用2/3的磷酸铁电池和1/3的镍电池。

未来5年动力锂电对硫酸镍需求CAGR增速高达 40%。动力锂电对镍的需求有望系统性地高于新能源车增速,一是单车带电量提升,二是动力电池高镍化。测算表明,未来 5 年动力电池领域对硫酸镍需求 CAGR 增速高达40% 。尽管不锈钢仍为镍最大消费领域,但动力电池行业是未来镍需求增速 最大的领域,电池需求占比有望从 2019 年约 5% 占比提升至 2025 年的17%。

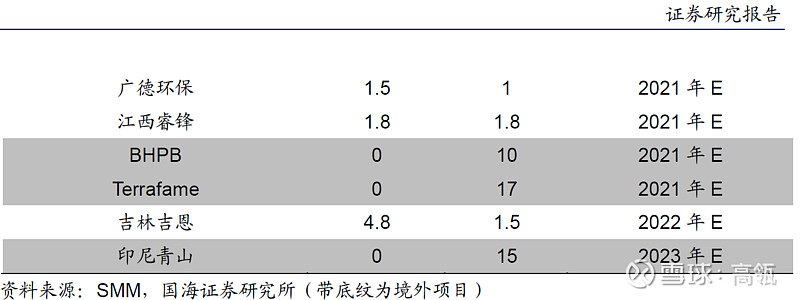

二、未来湖北宜化生产的磷酸铁成本是全行业最低的。因为湖北宜化不仅仅有磷源,还有免费铁源。因宁德时代购买的红土镍矿计价方式以镍含量计价,矿石中丰富的铁元素不计价。而红土镍矿通过航运到宜昌会比陆运便宜很多。同时主要生产的磷酸镍工艺门槛高,有多达30道工序。摘自湖北宜化环评:

高镍三元(NCM)是锂电池发展的长期趋势,从成本端来看,原材料成本占比可高达90%,原材料降本还有一定空间。由于全球钴资源短缺,且受国际贸易形式影响大,钴价波动较大且价格中枢常年位居高位。当前钴价超过30万元/吨,而当前镍价为13 万元/吨,镍金属成本优势较为显著。三元电池高镍化,降低钴的用量是较为有效的降本方式,因此未来三元电池往高镍化发展是肉眼可见的方向。

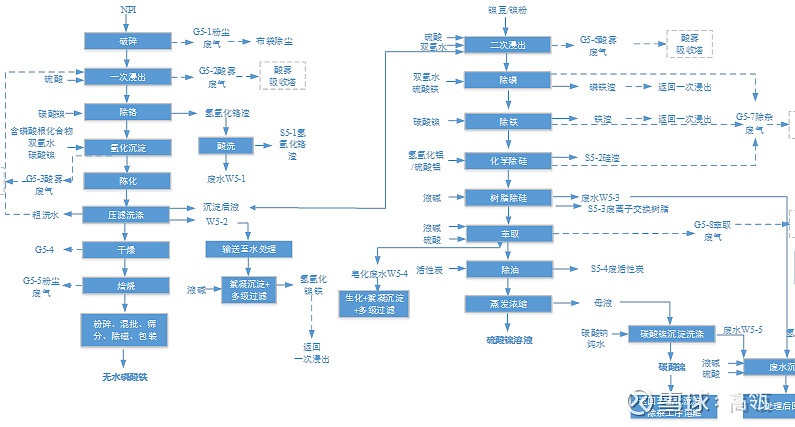

红土镍矿的优势十分显著。首先最大的优势在于资源储量十分丰富,相对硫化镍矿供应来说,面对迅猛的不锈钢和新能源车三元锂电池对镍的需求,红土镍矿资源相对宽松;二是红土镍矿计价方式以镍含量计价,矿石中丰富的铁元素不计价,使得下游不锈钢的成本大大降低;三是红土镍矿位于土壤表层,相当于露天开采,且非硬岩形态,开采和勘探成本极低;四是红土镍矿资源位于赤道附近例如印尼和菲律宾,靠近沿海,便于外运。

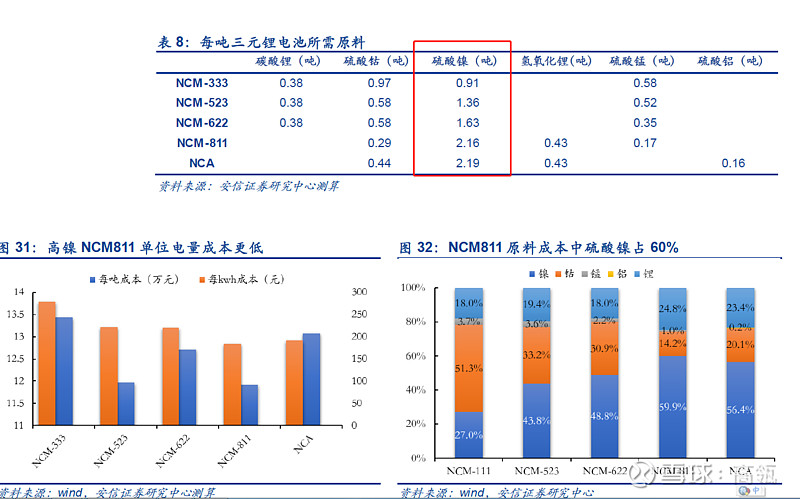

高镍化由于单位电量成本更低,是三元锂电池公认的未来发展趋势,将进一步提升硫酸镍的需求。由于全球范围内钴的供给相对较少,成本较高,因此动力电池企业积极推动三元锂电池高镍化以提升电池能量密度和降低钴含量,进而降低成本。目前来看,高镍NCM811 的吨成本高于常规的 NCM523 但是由于 NCM 811能量密度更高,单位电量成本反而更低。此外随着技术的进步和产能的扩大,NCM 811的成本有望下降,从而进一步提升电动汽车对硫酸镍的需求。据统计,2019 年三元前驱体产量中 8 系占比已有 11 %%,而 2020 年预计高镍占比进一步抬升达 22 %%,高镍化已成为三元锂电池的未来发展趋势。

NCM811 原料成本中硫酸镍占一半以上, 硫酸镍需求量较 NCM523 增加5 9.0 。 目前三元正极材料的定价模式采用的是“原材料成本 加工费 合理利润”,其中原材料占三元正极材料成本的 80% 以上,根据我们的测算, N CM 811 硫酸镍需求量较 N CM523 增加了 59原料成本中硫酸镍占比达 60 %%,随着新能源汽车对三元锂电池的需求日益提升以及高镍化成为三元锂电池的未来发展方向,硫酸镍的需求将大幅提高。

抄送 $华友钴业(SH603799)$ 、格林美、中伟股份、洛阳钼业等国内三元巨头。