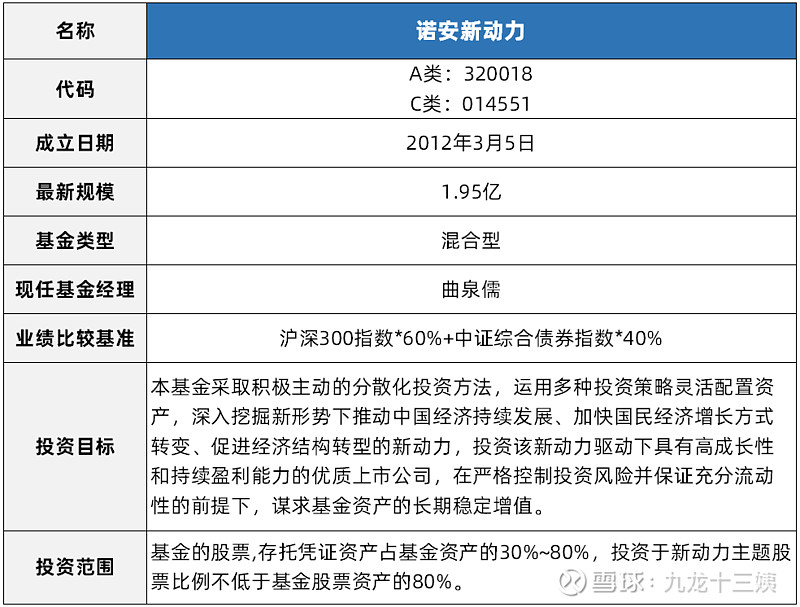

基本信息

资料来源:天天基金网,招募说明书

<诺安新动力>,2012年3月5日成立,距今运作了超10年,最新规模只有不到2亿。

《招募说明书》中的投资范围:股票及存托凭证资产占基金资产的比例为30%-80%,投资于新动力主题股票比例不低于股票资产的80%;与之对应的业绩比较基准为“沪深300指数*60%+中证综合债券指数港股通综合指数*40%”。

关于“新动力”这个主题概念,基金是这么解释的:指推动中国社会发展和经济结构转型的新兴发展动力,是着眼于未来,能够带动我国经济持续稳定增长的新兴发展动力。基金管理人认为促进我国经济发展的新动力可分为五类,分别为:国家政策导向、传统产业升级、新兴产业增长、内需消费拉动、区域协调发展

——“新动力”主题的界定比较宽泛,不会对基金实际的投资范围产生约束和影响,可以无视。

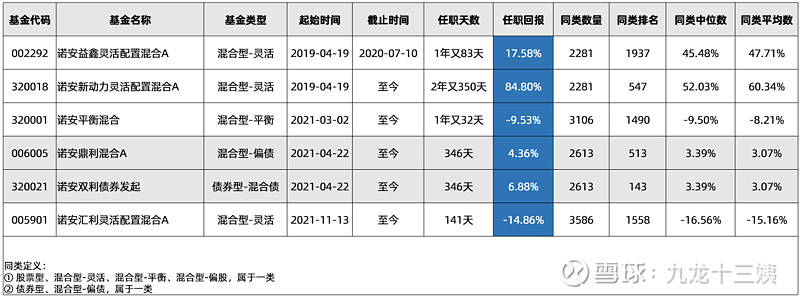

历任基金经理

资料来源:天天基金网

<诺安新动力>经历过四任基金经理,现任基金经理为曲泉儒。

履历:硕士,具有基金从业资格,曾任远策投资管理有限公司研究员、长盛基金管理有限公司投资经理。2016年加入诺安基金管理有限公司,任专户投资经理;2019年开始管理公募。

以下是曲泉儒管理过的公募基金表现:

资料来源:wind

灰底:偏债混合型

目前,曲泉儒管理着3只权益类基金和2只固收类基金。

权益类基金中,<诺安新动力>相对表现最好,其他两只<诺安平衡>和<诺安汇利>大概排在同类中位水平。

值得留意的是,与<诺安新动力>同期,曲泉儒还接管了<诺安益鑫>,但是后者的区间表现却很一般。于是,我在天天基金网查询了这只基金情况,在2019-04-19~2020.04.14这段,这只基金一共三位基金经理,曲泉儒的名字排在最后,所以有可能不是他管的(有待验证)。

资料来源:天天基金网

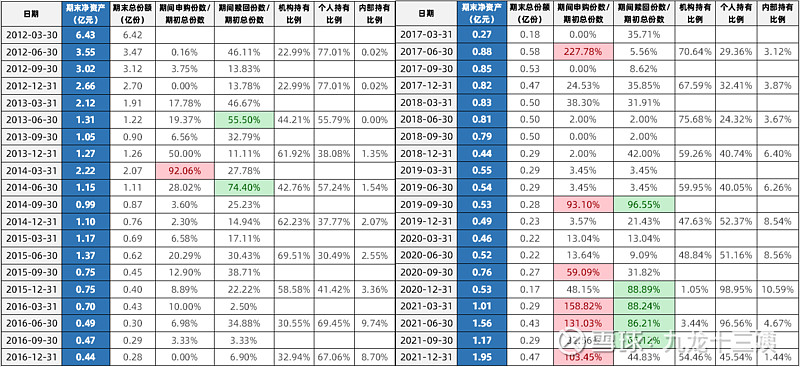

历史规模

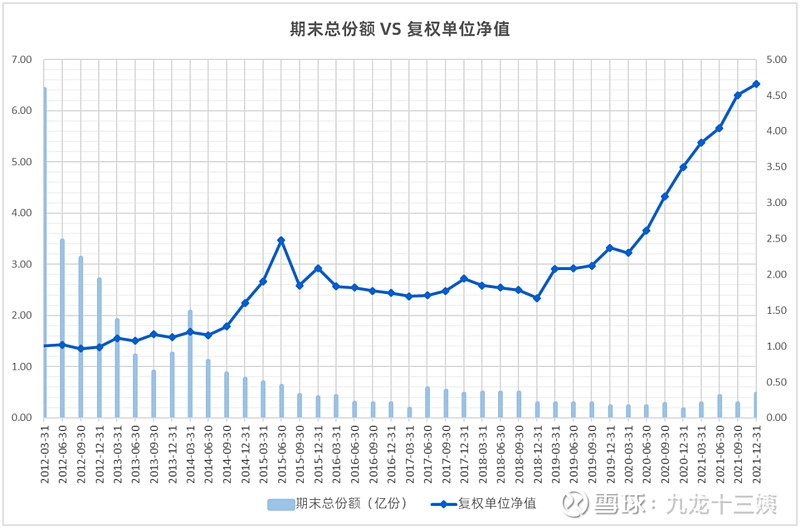

以下是<诺安新动力>规模变动和结构变化:

资料来源:天天基金网

从2012年3月成立至今,<诺安新动力>的规模基本没怎么超过2亿,甚至2016年Q2~2017年Q1,规模最低到0.27亿,后来在2017年Q2引入了机构资金,达到了0.88亿。

个人感觉,因为规模很小,所以<诺安新动力>受资金进出的影响很大,进一步表现在,基金经理的换手率会被动提高。

比如2019年Q3,期间申购和赎回的份额都超过期初份额的90%,这就意味着:基金在2019年Q2末和Q3末都是0.5亿左右的规模,但是投资人几乎都换了一遍。想象一下,如果你是基金经理,在2019年三季度,你一边需要应对现有投资人的赎回而卖出股票,一边还要应对新投资人的申购而买入股票。如果当时正好是波动比较大的市场,有可能会对基金经理的运作带来不利影响(除非基金经理提前知道投资人要赎回/申购)。

如果是市场低迷时候的大额申购,那对基金经理来说是有益的:相当于给了基金经理一笔钱低位建仓。如果这笔大额申购是机构的钱,比如2021年Q4,机构占比从3%提高到了54%,这代表了机构对于基金经理的认可,但我们也要进一步关注下这笔大钱在未来什么时候走。我个人去年就曾遇到过某海外基金,净值随着市场下跌一直在跌,市场企稳了才在跌,后来一问才知道,他们的机构投资人在企稳时候把钱撤出了。如果基金的募资能力强,能够在当时要到钱,那到现在可能就是完全不一样的光景。

历史表现

资料来源:wind

红线:右侧开始代表新的基金经理出现在基金经理名单中

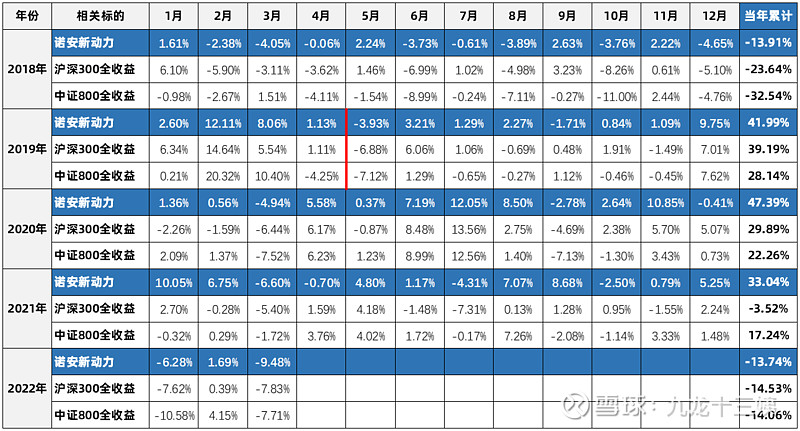

从成立日2012年3月5日至2022年3月31日,为期约10年又1个月,<诺安新动力>总回报率为302%,折合年化回报率约14.8%;同期“沪深300全收益”/“中证800全收益”总回报率为96%/84%,折合年化回报率约6.9%/6.3%。

现任基金经理曲泉儒管理的2019年4月19日至2022年3月31日,为期约3年,<诺安新动力>总回报率为85%,折合年化回报率约23.3%;同期“沪深300全收益”/“中证800全收益”总回报率为10%/14%,折合年化回报率约3.3%/4.5%——超额收益明显。

在管区间回报

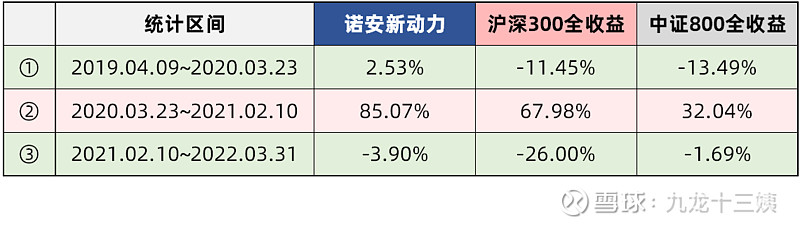

曲泉儒的超额收益是来源于净值的“成长性”还是“抗跌性”?

根据“沪深300”的上行/下行区间,我们把现任基金经理曲泉儒业绩分段:

资料来源:choice金融终端

在“沪深300”下行阶段,基金表现出了优异的抗跌性,在“沪深300”上行阶段,基金也获得了超额收益。

历史股票仓位

资料来源:choice金融终端

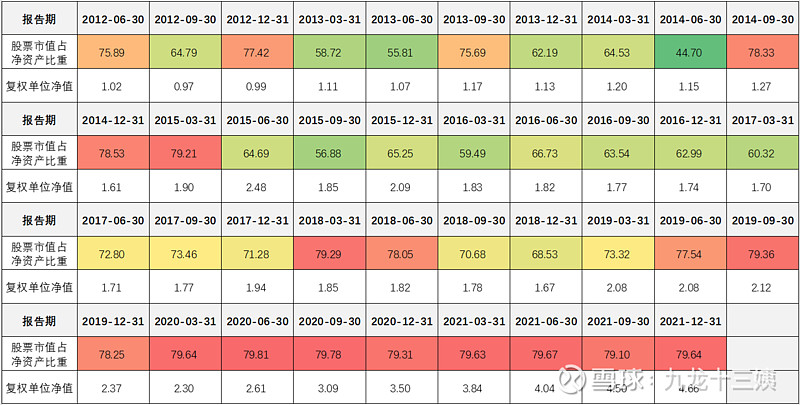

在不同基金经理下不同时期,<诺安新动力>呈现出不同的仓位特点。

比如,在2015年Q2~2017年Q1,股票仓位基本在55%~65%左右,属于权益类基金中仓位比较低的。

在现任曲泉儒管理下的2019年Q2~2021年Q4,股票仓位基本维持在80%左右——说明基金净值的“抗跌性”主要得益于选股能力。

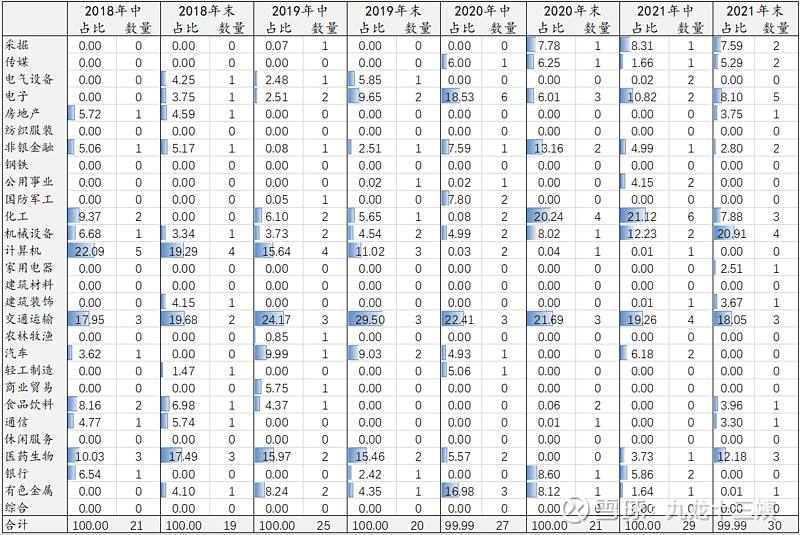

行业分布

资料来源:wind

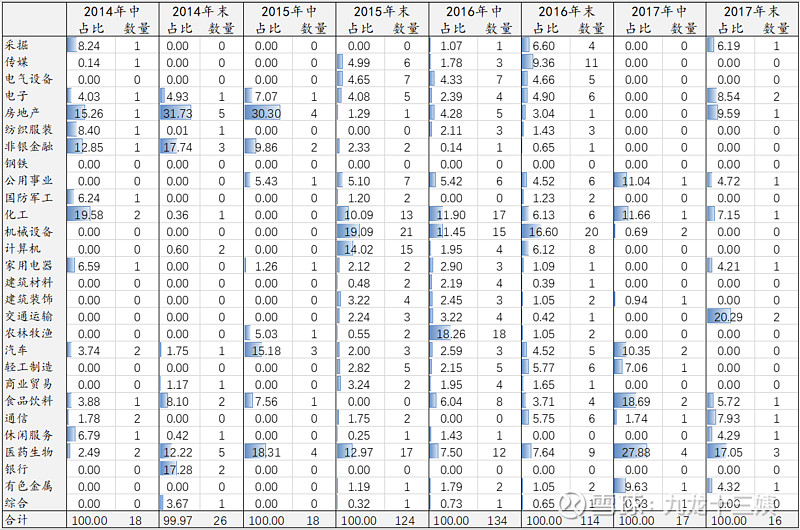

因为现任基金经理的管理时间不算特别长,我们无法通过历史数据去界定其行业偏好,但能看出“自上而下”的“周期性”思维。比如,在2020年末~2021年末,布局了“化工”、“采掘”这类带有周期性的行业。

这里辅以基金经理的路演材料,可以让我们对其行业和个股逻辑有更深的理解:

(1)底层的逻辑是“逆向”和“估值”。“逆向投资”表现出的特征之一就是比市场上的大多数投资人更早一步布局某些行业或者个股,比如,18年底~20年初,基金对科技和新能源的配置就比较多了;但是,基金经理对于“估值”的要求也比较高,以上行业在20年2季度之后基本就少有持仓——坏处是对于哪些“赛道型持续高景气的行业”,容易在上坡中段卖出;好处是可以规避掉之后的系统性下行风险,比如今年的新能源的调整和去年的医药消费的调整,这也是为什么基金的回撤控制能力好的原因之一。

(2)做好中期景气和长期空间的平衡。首先找到中期景气反转或者可持续的行业,其次评估可持续的中期景气是否透支了长期空间。建立中期景气和长期空间的研究、跟踪、划分体系,避免对周期、科技、金融、消费等行业的固有印象。

(3)非赛道型选手,全市场选股,行业间的适度分散。去年,基金在周期上超过25个点,实际上放在了不同的行业里,比如化工有十几个点,油相关的有十几个点,基金经理不会放在一个行业里面过于集中。作为一位较年轻的基金经理,曲泉儒也直言自己对于“医药和消费”比较欠缺,虽然从去年下半年开始补短板,但还是在学习中。

大/中/小盘分布

资料来源:wind

关于大盘/中盘/小盘股的定义,我参考的是万得的标准:

累计日均市值在前70%的股票属于大盘股,如果按照2021年末数据,过去半年市值在275.6亿以上的就算,共637只/4772只;

累计日均市值在后10%的股票属于小盘股,如果按照2021年末数据,过去半年市值在68.8亿以下就算,共2706只/4772只。

如果按照以上标准, <诺安新动力>的股票以大盘股为主,中盘股为辅。

但是,曲泉儒表示:我的持仓里面还是偏中盘股多一些,比如说四五百亿、三四百亿的市值的股票多一些——这个说法也没错,实际数据看,他的持仓股确实以300-500亿市值的股票居多(2021年下半年日均市值)。

基金换手率

资料来源:choice金融终端

考虑到基金在2020年Q2~2021年Q4,经历了比较大比例的申购/赎回,因此,曲泉儒管理下的<诺安新动力>换手率属于同类中比较低的。

持股集中度

资料来源:wind

曲泉儒管理下的<诺安新动力>的持股集中度明显高于同行。

2019年中~2021年中,前10大权重股占比65%-75%,前20大权重股占比近100%。

集中度在2021年末有所下降,前10大58%,前20大90%,但还是高于同行。

关于个股的仓位,曲泉儒表示:我们买入和卖出的方式,整体上有一个原则,我的组合里面基本上没有低于两个点的股票。具体买七八个点,还是五个点、两个点,取决于我对它的信心。一般情况下我会先买两个点,再去看基本面的变化,决定是不是要继续加。如果股票超过五个点就意味着我的对他的信心和确定性是比较强的。

小总结:

曲泉儒管理下的<诺安新动力>聚焦于“逆向”和“估值”两大核心,一方面,具备自上而下的周期性思维,擅长提早布局中期景气度“由差变好”的板块;另一方面,也会基于长期增长空间给出一个相对保守的估值,进而把握好净值的回撤。

另附基金经理最新观点(概要):