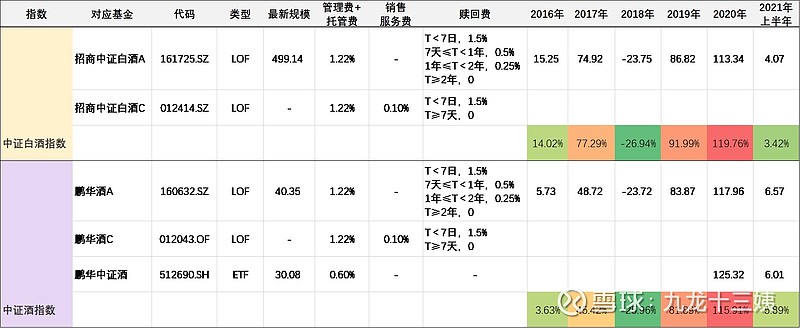

如昨日直播中所呈现,目前市面上共8只与食品饮料行业相关的指数基金。

资料来源:choice金融终端,规模数据截至2021年一季度末

其中,规模最大的是 $招商中证白酒指数(F161725)$ ,跟踪【中证白酒指数】。按照二季度刚公布的规模,已经达到了近700亿。

还有一类跟“酒”相关的指数基金 $鹏华中证酒指数(LOF)(F160632)$ $酒ETF(SH512690)$ 跟踪【中证酒指数】。

以下是两类“酒”指数基金的购买信息:

资料来源:天天基金网,规模数据截至2021年一季度末

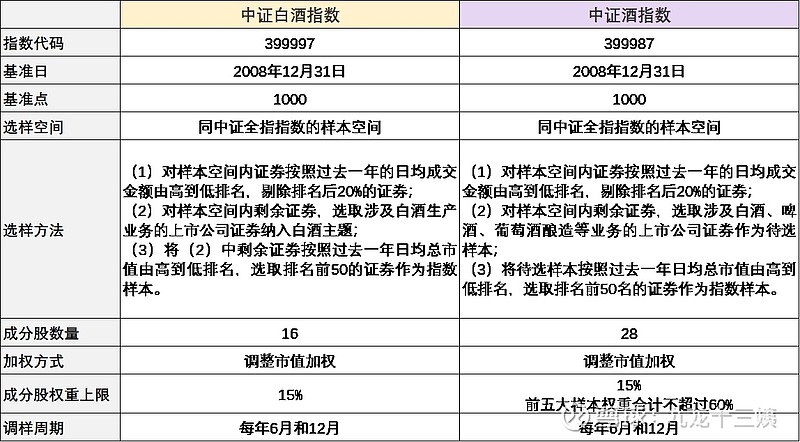

本期要解决的是:【中证白酒指数】VS【中证酒指数】,两者有什么区别?

本期要讨论的是:现在的白酒指数,还能买吗?

1. 基本信息

资料来源:指数官网

(1)选样空间:同“中证全指指数”的样本空间——基本可以理解成全市场选股

(2)选样方法:均是按照“过去一年日均总市值”从高到低排名选50只——市值较大的才会被选中;但是,从实际成分股数量上来看,两个指数都没选满,也就是说:符合行业标准的,都被选上了

(3)加权方式:调整市值加权——大体来说,流通市值越大,权重越大

(4)成分股权重上限:15%——流通市值再大,权重也撑死是15%

(5)调样周期:每年6月和12月调整一次

(1)【中证白酒】选的是“白酒”,【中证酒】不光选“白酒”,“啤酒、葡萄酒等”也算他的成分股。

(2)【中证酒】除了对单一成分股权重有限制,还限制了“前五大成分股”合计权重不超过60%。

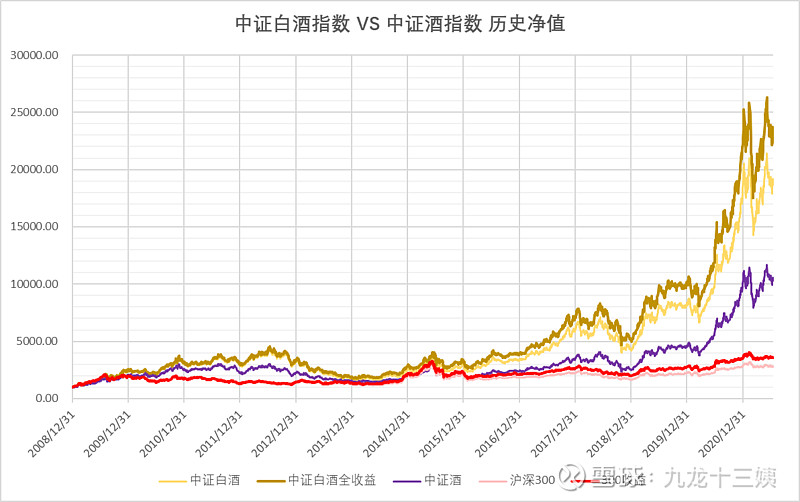

2. 历史表现

资料来源:万得,全收益指数:考虑了“分红再投资”

从历史表现看,【中证白酒】更强:若考虑了“分红再投资”,过去五年收益率575%,年化46%;过去十年收益率607%,年化22%。

自2004年白酒行业第一轮牛市启动后,指数在中间曾出现过四次小回撤和一次大回撤,均是由于突发事件的扰动:四次小的回撤分别是受08年金融危机、18年底“贸易战”、20年初“新冠”疫情影响、21年初美债收益率上升叠加国内市场担忧流动性收紧;一次大回撤是受12年底“八项规定”和“塑化剂”事件的影响。

2012年之前的两轮白酒牛市由中国高速发展的GDP或基建驱动,而2015年至今的两轮白酒牛市则由消费升级驱动。

虽然中间经历过18年底的“贸易战”、20年初的“新冠”疫情影响和21年初美债收益率上升,但均是小幅度回撤,且历时较短(18年大约下跌半年,20年大约下跌仅一个季度,20年大约下跌一个月)。

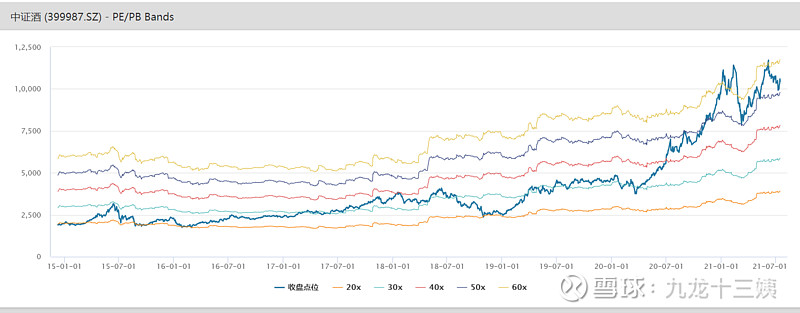

【中证酒】考虑了“分红再投资”的“全收益指数”数据缺失。

如果单单横向对比“价格指数”,【中证酒】比【中证白酒】要弱一些:过去五年涨幅338%,年化34%;过去十年涨幅291%,年化15%。

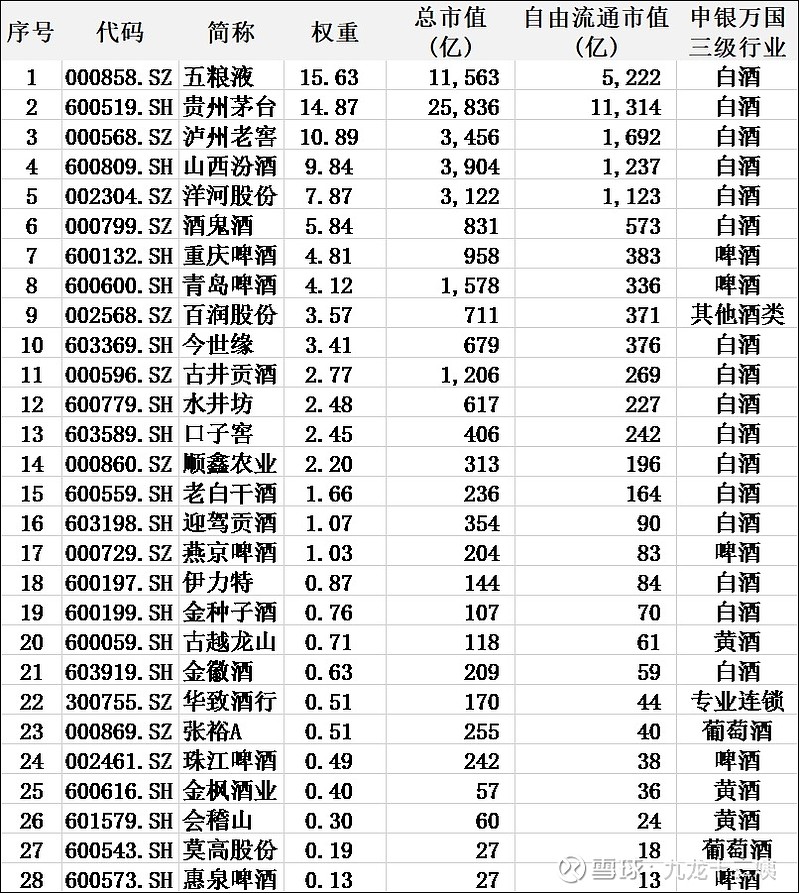

3. 成分股明细

以下是【中证白酒】2021年6月底的成分股:

资料来源:wind

以下是【中证酒】2021年6月底的成分股:

资料来源:wind

【中证白酒】的16只成分股,在【中证酒】里面都能找到,权重占比83%。也就是说:尽管从编制逻辑上,【中证酒】在包含了“白酒”的基础上,还囊括了“啤酒”、“葡萄酒”、“黄酒”,但因为这三类酒企,共12个成分股的市值都太小,其他酒类企业表现对于【中证酒】影响程度远不如白酒企业那么大。

如果把【中证白酒】比作一盘炒鸡蛋,那么【中证酒】就相当于是在炒鸡蛋里面放了2个西红柿丁,既不能说是一盘西红柿炒鸡蛋,又没有炒鸡蛋那么纯粹。

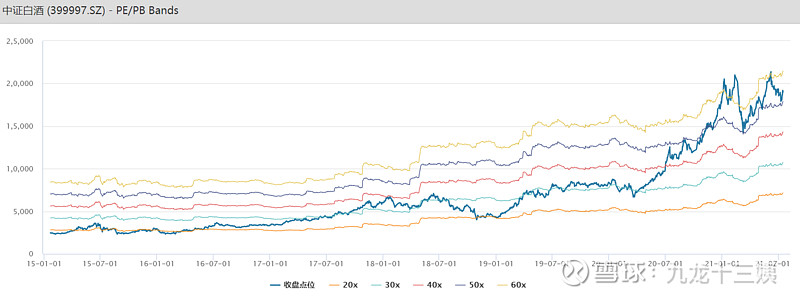

4. 历史市盈率

资料来源:wind

以【中证白酒】为例:

2015.01.01~2020.06.30期间,【中证白酒】只在2017年末摸到过40倍,甚至很少超过35倍的情况。最近1年,也就是2020.06.30~2021.06.30期间,【中证白酒】的市盈率迅速抬升,给人一种明显高估的感觉。

股价(P)=每股收益(EPS)*市盈率(PE)。我们简单解构一下【中证白酒】过去的上涨:

(1)2015.01.01~2020.06.30期间,指数总回报率333%,对应市盈率从17倍涨到38倍,涨幅123%。

也就是说:在这5年半的时间里,【中证白酒】的涨幅,一半是盈利所支撑的,一半是估值抬升所创造的,两者相比估值抬升的贡献稍大一些些。

可以看这个简例:

2015年初:假设P=EPS=PE=1

2020年中:P涨幅333%,也就是P=4.33;PE涨幅123%,也就是PE=2.23,那么EPS=P/PE=1.94→EPS涨幅为94%。

(2)2020.06.30~2021.06.30期间,指数总回报率95%,对应市盈率从38倍涨到54倍,涨幅42%。

也就是说:在这1年的时间里,中证白酒的涨幅仍然一半是盈利所支撑的,一半是估值抬升所创造的,两者相比估值抬升的贡献稍大一些些。

可以看这个简例:

2020年中:假设P=EPS=PE=1

2021年中:P涨幅95%,也就是P=1.95;PE涨幅42%,也就是PE=1.42,那么EPS=P/PE=1.37→EPS涨幅为37%。

因此,虽然从视觉上来看,最近1年【中证白酒】的市盈率抬升特别多,但其实,两段时间【中证白酒】的上涨,均是由“盈利抬升+估值抬升”共同创造的,“估值抬升”的贡献程度稍大一些些,但差异并不很大。

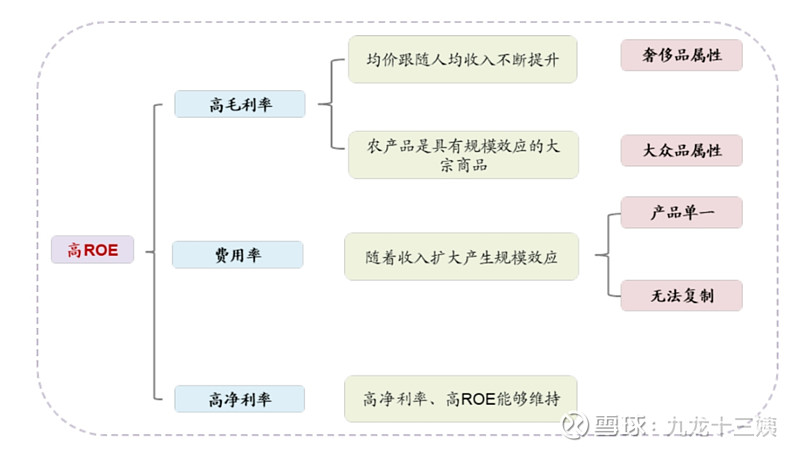

白酒作为一个高ROE+高现金流的行业,市场对于其盈利的稳步增长应该没有太大分歧。

目前,市场矛盾的焦点是——“估值”。

其实,白酒行业估值抬升就是从2015年开始的。以茅台为例,2004年-2012年,茅台PE估值均值为27倍,因 “八项规定”导致白酒需求断崖式下跌,行业进入深度调整期,茅台PE估值最低跌至2014年初的8倍。之后随行业转暖,茅台PE估值中枢呈现不断提升趋势, 2016/2017/2018/2019年至今PE均值分别为28/30/33/36倍——每年的PE都在提高。

为什么2015年以来,白酒行业市盈率中枢每年都在涨?

2016年,白酒行业进入成熟期,整体低速增长,大众消费升级带来龙头集中度提升,因此细分赛道增速和行业竞争格局成为白酒投资最重要的因素。

赛道增速上,2014年~2020年高端酒赛道量价齐升,保持高速增长(CAGR:收入20%,量13%,价6%),远高于白酒行业整体增速(根据数说轻工,2014年至2020年白酒行业收入复合增速仅为1.87%)。

竞争格局方面,2020年高端酒市场收入CR3达95%,其中茅/五/泸市占率分别为58%/30%/7%。强品牌力为他们带来强的定价权,护城河深厚。

另外,2012年以前的牛市中,高端、次高端白酒主要为政务消费,受经济周期影响较大,周期属性明显,因此市场更多按照周期品属性给予较低估值。随着“八项规定”终结第二轮白酒牛市,第三轮牛市以来,消费升级驱动下个人消费和商务消费成为白酒消费主要支撑,高端酒周期属性变弱、消费品属性增强,需求结构更为稳健,有利于高端酒企长期收入、业绩的稳定性和持续性,因此给予更高估值。

白酒行业的市盈率还会进一步提升吗?

全球范围来看,消费品行业更容易形成寡头的竞争格局,一旦寡头地位形成,定价权掌握在少数龙头企业手中,利润率将得到维持与提升。从长期的角度来说,【中证白酒】所代表的国内头部白酒企业市占率必然会稳步提高,进而盈利能力进一步增强。而在这基本面改善的同时,PE估值中枢还是会逐步提升。需要注意的是:我们要的是“变量”。当“改善”的空间不大时,就是杀估值的时候,就如同空调行业一样。

我的观点是“市盈率会进一步抬升”,但是,这基于的是“竞争格局进一步改善”的长逻辑,长逻辑对应的是长期走势。

理想状态下,市盈率的抬升最好是一个缓慢渐进的过程。但是,基于A股的特性,不排除未来市盈率“迅速”抬升的可能性——“迅速”抬升必然面临短期“迅速”调整。

就目前的估值水平看,【中证白酒】的估值是“合理”的,谈不上“高估”。

但是,就像在直播中所说的,如果要我给一个陌生球友建议的话,我还是偏保守:40倍左右的估值是一个很舒服的买点——现在是53倍左右,距离现在还有25%左右的下跌空间。当然,短期能不能跌到这个位置我不知道。

注1:以上市盈率数据均来自万得,不同平台公布的市盈率可能有出入。

注2:相比于宽基指数基金,行业主题基金波动更大,建议没有丰富投资经验的基友们优先选择无明显行业偏好的宽基指数基金或者主动管理型基金。