(全文共2300字,大约阅读8分钟)

本文主要内容:

1. 整理美国捐高校赠基金2002年-2018年年度回报,发现:在2008年以前,捐赠基金基本能够跑赢“60%标普500+40%彭博巴克莱债券指数”的股债组合;2008年以后,捐赠基金的年度表现往往还不如这样简单的股债组合,甚至竟然在2012年跑输了6%。

2. 于是,我们通过探究这些年美国高校捐赠基金的大类资产配置情况,发现:捐赠基金的股票配置比例从08年以前的“稳定在60%”下降至“稳定在50%”;债券配置比例逐年下降1%左右;以上减少的份额转移至了对冲基金和私募股权等另类资产。

3. 通过同时期不同规模的捐赠基金资产配置情况和收益比较,发现:对冲基金和私募股权等另类资产实际上能够提升整体资产的收益率。

希望以下分享对大家的资产配置策略,尤其是在“教育金”的资金安排上有一点点帮助。

相关文章:【资产配置策略】桥水对冲的全天候资产组合(all weather portfolio)

正文

一、美国捐赠基金整体情况

1. 收益情况

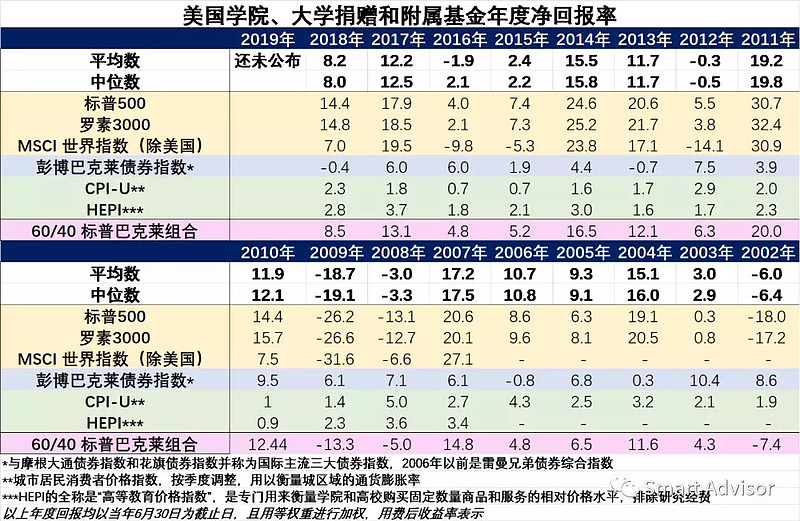

通过NACUBO(美国学院和大学商业协会)官网,我们整理了2002年-2018年全美学院和大学捐赠基金的年度净回报率:

资料来源:NACUBO,smart advisor

由于美国高校的捐赠基金都是以当年的6月30日为财年截止日的,所以上面的数据也是按照这样的测算方法——比如2018年年度,就是指2017年6月30日-2018年6月30日。

我们特地做了一个“60%标普500指数+40%彭博巴克莱债券指数”的组合,来与捐赠基金的年度回报作对比,发现:2008年金融危机以前:捐赠基金基本能够跑赢“60%标普500+40%彭博巴克莱债券指数”股债组合;2008年以后,捐赠基金的表现往往还不如这样简单的股债组合,甚至竟然在2012年跑输了6%。

2. 资产配置情况

我们进一步搜索了NACUBO官方披露的美国捐赠基金的资产配置比例,发现以2008年分风水岭,两个时间段披露的方法也不一样。

以下是2008年以前美国高校捐赠基金的资产组合:

资料来源:NACUBO,smart advisor

从以上数据我们可以发现,在这期间美国高校捐赠基金有以下特点:

(1) 除了2008年,股票的比例基本在60%左右。但是,除了2002年披露了资产细类(如下图)以外,其他年份均没有披露明细——2002年:美股的比例为47.3%

(2)债券的比例逐年下降1%左右。可以明显看到:捐赠基金逐渐把债券类和现金类的份额转移至对冲基金和私募股权类份额中。

(3)风险投资(VC)的平均配置比例在达到峰值2.4%,之后稳定在1%。

资料来源:NACUBO,smart advisor

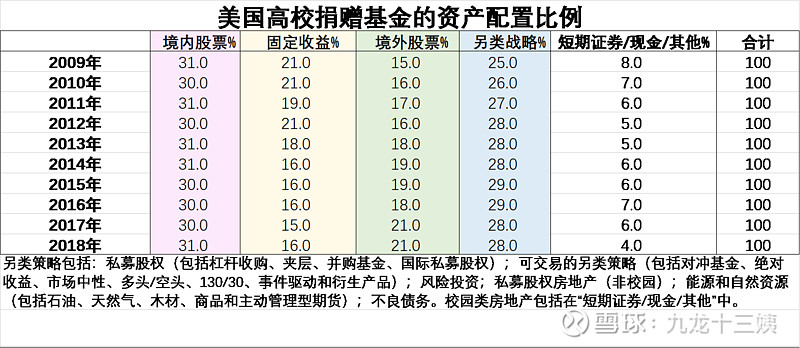

以下是2008年以后美国高校捐赠基金的资产组合:

资料来源:NACUBO,smart advisor

以下是2017年和2018年“另类战略”的配置明细(只有2017和2018年有这个数据):

资料来源:NACUBO,smart advisor

从以上数据我们可以发现,在这个期间美国高校捐赠基金有以下特点:

(1)股票的比例基本在50%左右;其中,境外股票的比例基本每两年提升2%-3%。

(2)债券的比例自2014年开始又下了一个台阶,稳定在16%左右。

(3)自2012年开始,另类投资策略的配置比例大概维持在28%-29%左右。

(4)从另类投资策略的两年明细数据看,对冲基金占据了整体另类策略中一半的份额;风险投资的比例较2008年以前有所提升,为2%;私募股权类较2008年以前也有所提升,为4%/5%。

看到这里我们就觉得有点吊轨了:刚刚说了,08年以前捐赠基金还能跑赢“60%标普500+40%巴克莱债券指数”的组合,08年以后就跑不赢了。难道是因为捐赠基金把债券和股票比例转移至另类以后的结果吗?

二、不同规模的美国捐赠基金情况

1. 资产配置情况

我们通过同一时间不同规模的捐赠基金的横向对比,来核实这个猜想。

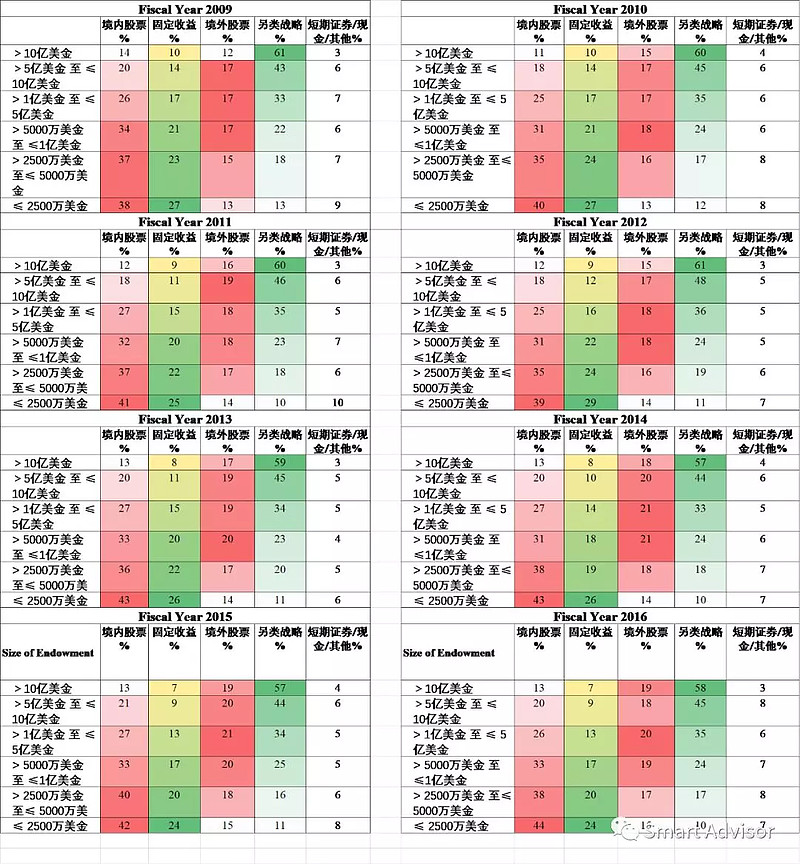

以下是2017年和2018年美国不同规模的捐赠基金的资产配置情况:

资料来源:NACUBO,smart advisor

可以很明显的看到不同资产规模的捐赠基金在配置比例上的差异:

(1)境内股票(即美股)和债券(包括境内外)方面:随着资产规模越来越小,配置比例越来越高。

(2)境外股票方面:呈现梯形的变化,资产规模在1亿-5亿美元的配置比例最高,为22%。

(3)另类策略方面:随着资产规模越来越大,配置比例越来越高。

① 私募股权和可交易另类投资品的随着规模增长的趋势很明显。

② 尽管刚刚从平均数据看,“风险投资”和“能源和自然资源”的配置比例不高——只有2%,但是10亿美金梯队的配置比例达到了7%-8%。

尽管其他年份没有关于“另类战略”的明细,但是从大类资产配置的数据看,所呈现的特征是一样的,即:

(1)境内股票(即美股)和债券(包括境内外)方面:随着资产规模越来越小,配置比例越来越高。

(2) 境外股票方面:呈现梯形的变化,资产规模在1亿-5亿美元的配置比例最高。

(3)另类策略方面:随着资产规模越来越大,配置比例越来越高。

资料来源:NACUBO,smart advisor

2. 收益情况

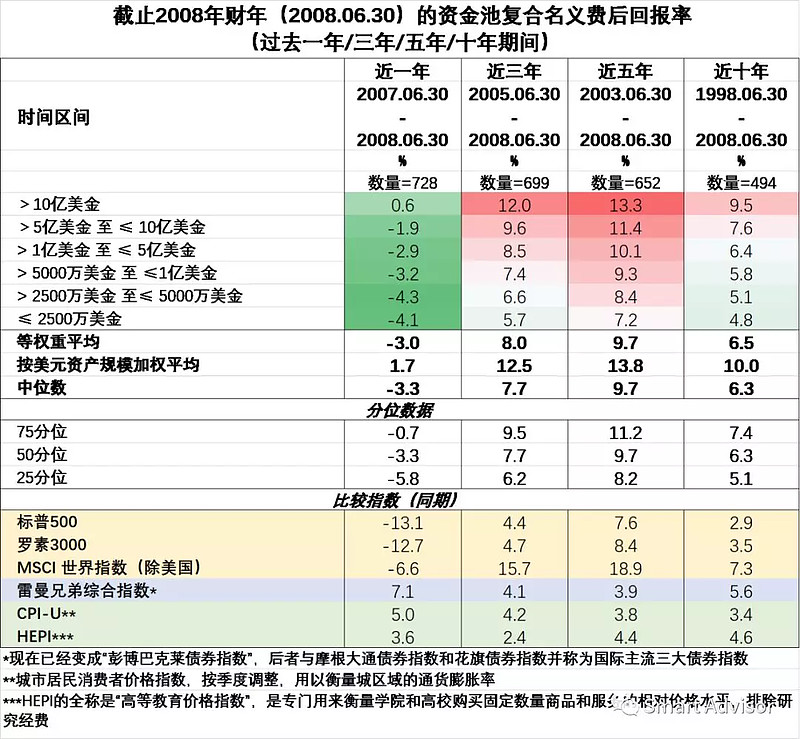

将不同规模的捐赠基金进行同时期横向对比,发现大致来看,规模越大,历史收益率表现越好:

(2500万美金以下规模的捐赠基金跑赢过2500万-1亿美金规模的捐赠基金)

资料来源:NACUBO,smart advisor

资料来源:NACUBO,smart advisor

因此,从不同规模的捐赠基金的横向对比我们发现:增加另类投资并不是导致2008年以后美国捐赠基金跑不赢“60%标普500+40%彭博巴克莱债券指数”的罪魁祸首。事实上,对冲基金和私募股权等另类资产能够提升整体资产的收益率。

收益率表现最好的10亿美金以上规模梯队,其另类战略甚至达到了60%:

资料来源:NACUBO,smart advisor

不过,由于我们没有风险指标,不确定高校捐赠基金通过较高高的另类配置策略是否确实降低了整体资产的风险(比如资产的波动性、最大回撤等)。

理论上来说,优质私募股权项目的收益确定性确实比股票高很多;对冲基金的波动率也要低于纯多头策略的股票或者股票基金低。如果事实确实如此,那么即使总体收益率虽然跑不赢“60%标普500+40%彭博巴克莱债券指数”的股债组合,但也确实符合作为高校捐赠基金的稳健增长目标。

谢谢阅读