文 | 正太叔

*本文摘自《低风险高收益的投资课》的第11节课,内容有所增加!

一说起选投资品,我们一般最关心的是这个投资品的年化收益率有多高。

比如很多人只关心买哪只基金更赚钱,却不关心购买基金会被收取哪些费用。而这些隐形费用,恰恰降低了你的最终收益。

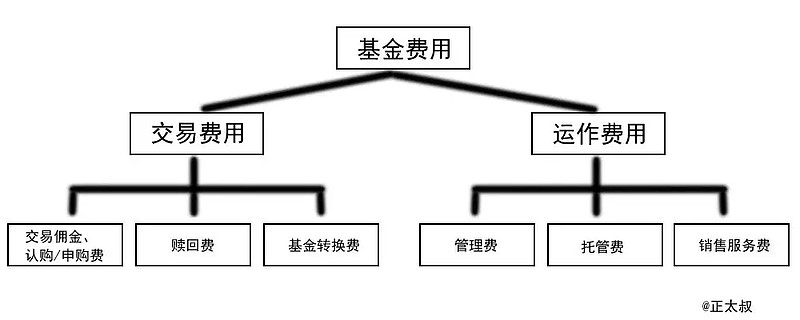

一般来说,基金交易会被收取两大类费用,一类是明扣,一类是暗扣。

明扣就是各项交易费用:比如交易佣金、认购/申购费、赎回费、基金转换费等。

暗扣就是运作费用:比如管理费、托管费、销售服务费。

我为此专门画了一张图,这样理解起来容易一点:

所以你看,买一只基金的时候,涉及到的费用多达六七项以上,但很多人根本不知道这件事。

绝大部分业余投资者以为只需要支付认购/申购费。而对于赎回费、基金转换费、管理费、托管费、销售服务费……几乎一概不知,而恰恰是这些费用吞噬了你大部分的投资收益。

我们来看一下申购一只场外基金时大概会被收取哪些费用:

首先,在基金首次募集期时申购基金的话,会收取一笔认购费。但这一点我们今天不讨论,因为不建议大家申购新基金。我们一般申购非募集期的基金,也就是已发行一段时间的旧基金。

第一类收费-申购费:

在非募集期买入基金的时候,会被收取申购费,不打折就是1.3-1.5%左右的费率,如果打了1折就是0.13-0.15%左右。如图就是已打了1折后的费用了:

申购费就是每次你买入基金时要交的费用,比如你每周定投1000元,那么你每周就会被基金公司先拿走1.3元。

第二类收费-赎回费:

在卖出基金的时候,还会被收取赎回费,如图:

赎回费就是你每次卖出基金时要交的费用。比如你在今年1月份买了1万块钱的基金,在今年5月份你想把1万块钱取出来,那赎回的时候就会被收取0.5%的费用,也就是会被扣走50元。

持有的时间越短收费越贵,持有的时间越长收费越便宜。

比如持有不到7天就卖出会被收取高达1.5%的费用,1万就是150元。

但如果持有时间很长就不需要赎回费,像图上这只基金只要持有时间超过730天再赎回就不需要交赎回费了。从这里也可以看出,基金公司其实是在鼓励我们长线持有,不要做短线交易。

第三类收费-管理费+托管费+销售服务费:

除了买入与卖出会被收取费用之外。我们在持有基金的过程中,每一天也会被收取各种费用。比如管理费、托管费。如图:

而且要注意,这个费用并不是一次性收取的,而是每天都收取的,只要你持有基金一天就收取一天。也就是说每年都有这个费用,像图上这只基金每年的管理费+托管费费加起来就是1.05%。

因为每家基金公司的运作都是需要成本的。

先来解释一下什么是管理费。

“管理费”就是我们投资者付给基金公司的工资。毕竟他们需要请专业的基金经理、要租办公室、要各种开支。

收取“托管费”是因为我们投资基金的钱不会进基金公司自己的帐户,而是交由第三方银行托管。所以才有了这笔托管费用。

而“销售服务费”是我们支付给基金销售、基金服务的相关费用。但是通常基金公司会在“申购费”和“销售服务费”中二选其一。如果基金公司收取了“申购费”,通常不会再收取“销售服务费”;反之亦然。

市面上有很多很多种基金,但每种基金的收费都是不一样的。

简单来说,股票型基金的收费比较贵,投资海外的QDII基金收费也比较贵,而我们一直提倡的指数型基金的收费相对它们来说就便宜很多,像图上这只其实就是场外的指数型基金。

别看它各项收费蛮多,比起股票型基金与QDII基金的收费,它至少便宜了50%以上的交易费了。

接下来我们来看看交易费对我们投资收益的影响:

假设我们买入这只指数基金,并且能持有长达两三年以上,这样赎回就不需要交赎回费。

但是我们还是需要交0.13%的申购费+0.8%的管理费+0.25%的托管费。三项加起来就是1.18%

假设我们定投的这只指数基金每年可以给我们带来10%的回报率,假设我们每年都坚持定投1万元,那么在不需要任何手续费的情况下,30年后,我们的30万本金将会变成1809434元。

但是,如果这只指数基金每年的各项交易成本费是1.18%的话,那么同样是每年定投1万元,同样是每年取得10%的回报率,那么30年后,我们的30万本金最终只有1434385元。

足足少了37.5万元。差不多少了21%的收益。

而如果你买的是股票型基金,它的各项费用加起来大约是每年3%,如果每年也是10%回报率的话,那么30年后,你最终只能获得1010730元。

足足少了快80万,差不多少了44%的收益。

现在知道交易成本费的可怕之处了吧?所以,千万不要小瞧每年1%的费用差别。你如果能做到每年减少一点点的交易费,长期下来对你的收益将有巨大的帮助。

知道为什么我一直提倡大家尽量用场内交易、不要用场外交易吗?

因为场内交易比场外交易更省钱,每年至少可以节省50%的费用。

最低廉的被动型指数基金的场外交易费每年加起来大约要1%以上,而同一只指数基金的场内版交易费大多在0.6%以下。

像国内的ETF每年的管理费一般是0.5%,托管费一般是0.1%,而申购(购买)费通常是万分之二点五,也就是0.025%。

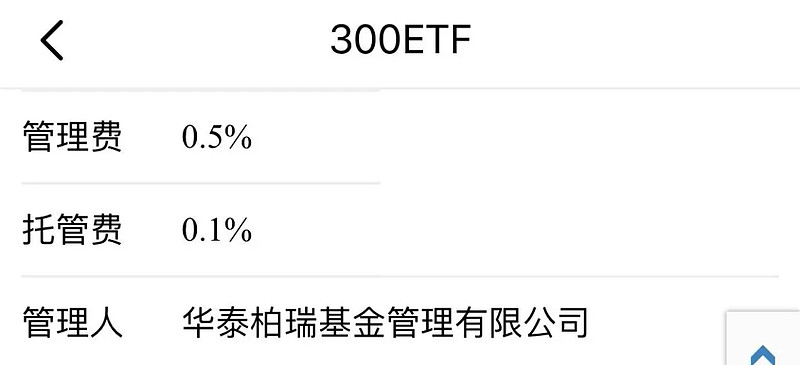

比如场内跟踪沪深300指数规模最大的华泰柏瑞基金的收费就是0.5+0.1%,如图:

这个交易费用比起场外指数基金的整体交易费用,足足每年便宜了50%。

当然,场内申购ETF的话,如果你每次每笔定投的金额小于2万块钱的话,每次都会被收取5元钱的申购费的。那就不是廉价的万分之二点五的申购费了。不过这个问题我已经帮我们读者解决掉了。

所以通常来说,定投同一只指数基金,场内申购每年的整体费用一般在0.6%以下,这比场外申购节省了50%以上的费用(每年)。这也是我一直提倡大家尽量选择场内交易的原因。

说到这里,我得专门说一只沪深300ETF。

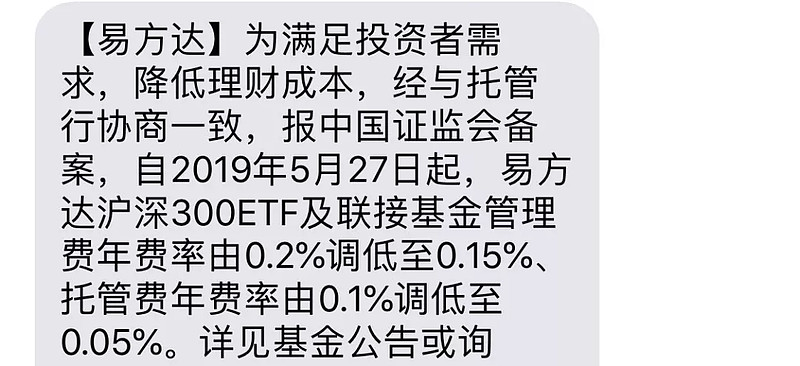

周末我收到了易方达基金公司发来的降低ETF费用的短信,它们也有跟踪沪深300指数的ETF,而管理费、托管费加起来,每年才一共0.2%的费用。足足比上面的0.6%的华泰柏瑞省了66%的费用。如图:

所以,从今天起,我们的沪深300场内ETF改成这只易方达沪深300ETF,它的代码是510310(我已经更新到文末的指数估值表了)。

如果你定投沪深300是以前那只ETF的话,建议全部卖掉转成这只管理费超便宜的易方达ETF。

千万别以为每年百分之零点几的差异不大,长年定投下来你就知道差别有多大了,想想上面的演示吧。

今天这篇应该就是想告诉大家:成本对投资的影响比我们想象中的大得多 。哪怕你在交易费上节省一点点,长期下来也能大大提高你的收益。

所以,买基金是不看谁更能赚,还要看谁更会省。

这个道理不仅可以运用在基金投资上,还可以运用在各种投资品上。

-END-

正太叔是国家理财规划师、简书商业管理优秀作者、招商银行专栏作者。想要了解更多关于投资理财文章,欢迎关注微信公众号:正太叔(ID:ZhengTaiShu2016 )