近些年SmartBeta(简写有点二)这种投资方式逐渐得到了包括美国许多大型基金公司在内的投资人的注意,我们常见的比如像Fidelity、Blackrock、BridgeWater、Pimco这些公司都在用这样的策略。

这里就有一个很好玩儿的现象,为什么这些Tycoon级的公司都要使用这种策略呢?

原因在于这种策略的好处在于,

第一,费用低廉。一般意义上,这种类型的基金跟指数型基金的收费是一样的。

第二,被动型投资,非常好管理。S一般情况下会跟踪某个具体的指数,那对于基金公司来说,这种产品显然要比personal base的主动管理型产品要来的好管理的多。

第三,量化投资已经在美国成为主流。以机构投资者为主流条线的美国资本市场,很早就意识到量化投资是主流,所以这种指数型产品(被动型投资)+量化投资模型(单因子或APT模型)一下子就席卷了整个市场。事实上,还有比推出SB产品更加彪悍的公司 ,富达基金已经推出了人工智能系列,这个系列只要你输入你的年纪、工资,系统会自动帮你配置你所需要的ETF(美国ETF多的跟鬼一样);

第四,确实是好募钱。等会我们会提到的一个明星级产品,$美国最小波动率ETF-iShares(USMV)$ ,它是美国历史上,市值最快过100亿美元的ETF产品,而它,正是我们今天要侃的SB类型产品。

讲完他的优点,我们回过头来,回顾一些SB的前世今生。

首先先说它的起源,其实说起SB的起源,有比较多不同的说法,现在大家都比较认可的一个版本是,它其实最早起源于一个超级牛叉的投资人,叫JOHN . C .BOGLE或者也叫JACK .BOGLE。这大哥为什么牛呢,因为这大哥创立了牛逼的基金公司,The VanGuard Group。这个基金公司管理的资产是3.6万亿美元,跟它比一下,我们国内的基金公司瞬间秒成渣渣。来看一下这Tycoon的长相。

长得有点销魂。

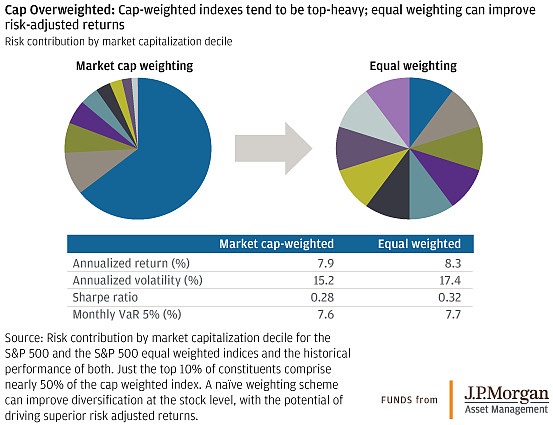

这大哥在1975年的时候脑洞大开,觉得不对啊,这个指数编制的有点问题。其实包括现在也一样。国内外指数都存在同一个毛病,这个毛病的根源就是市值。

当时道琼斯工业指数在编制时,它是按照市值来进行分配权重的。也就是市值越大的公司,给你的权重就越大。这点其实到今天也是一样,打个比方,就像是万科、中国平安对于沪深300的影响,苹果、Oracle、Microsoft对于纳斯达克的影响一样。那么就有一个很明显的BUG,就是只有市值这一个因子就很有可能会产生指数偏差。这些公司对于指数的影响太大了。那么,如果指数型基金跟踪这个指数,那自然回报也可能会打折扣。那么怎么办呢?

在这种背景下,这大哥发明了这个世界上第一款真正意义上的Smart Beta基金。最初这款SB基金是进行等权重划分的。

等权重划分以后效果怎么用呢?大家来看下。

就变成了这样。

虽然夏普提高的不多,但是他至少开创了一个新纪元,告诉大伙儿,原来指数投资可以不按照市值来玩儿,还有其他种玩儿法。

之后,各大基金公司纷纷选择下海试验,将不同的因子模型加入到指数投资当中,SB策略就愈加完善。

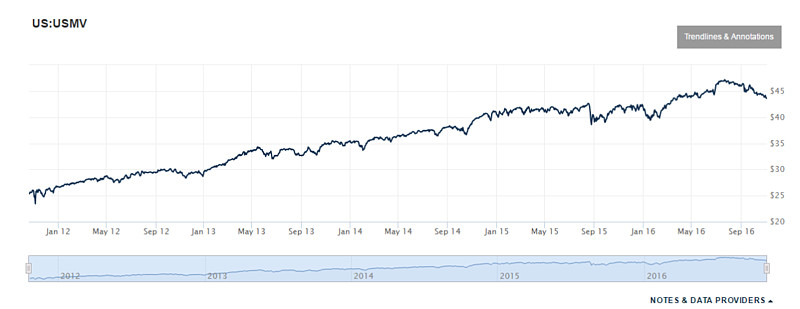

现在美国最最最常用的SB策略是低波动率因子,这就回到了我们刚才的话题,女神基金$美国最小波动率ETF-iShares(USMV)$ ,它的长期走势图是这样事儿的。

这迷人的曲线。

在今年以前,年化可以达到12%以上,而且波动率很低。

这就是傻逼的魅力。

对不起,是Smart Beta。

其实说了这么多SB,其实SB策略也有它万变归一的本质。

它的本质就是

没有蛀牙

咳咳#严肃脸

它的本质就是,

第一,分散化投资。Smart Beta。说是Smart,但是其实还是一个Beta啊,Beta就是市场平均收益,只是我比平均更Smart一些。所以,怎么样算diversification呢。就是跟踪指数。所以,绝大多数的公司做SB产品,都是指数型产品,持股至少300+。

第二,因子调整。我们之前提的,之前的指数基金就是利用市值,而现在是利用其他因子进行替换。理论上,最佳的因子调整,再平衡周期,一般是一个季度调整一次。常见的因子模型有市场因子、反转因子、估值因子等。

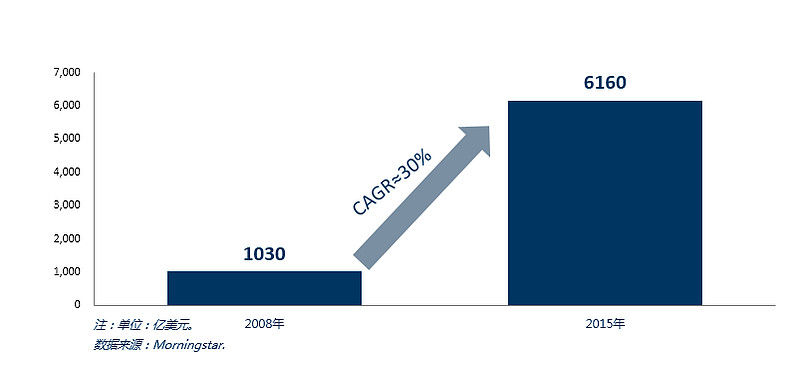

这几年SB基金在美国有多火?

看看这张图吧。

那么Raise a question。这个策略在国内呢?

我搞到了一些数据供大家参考。

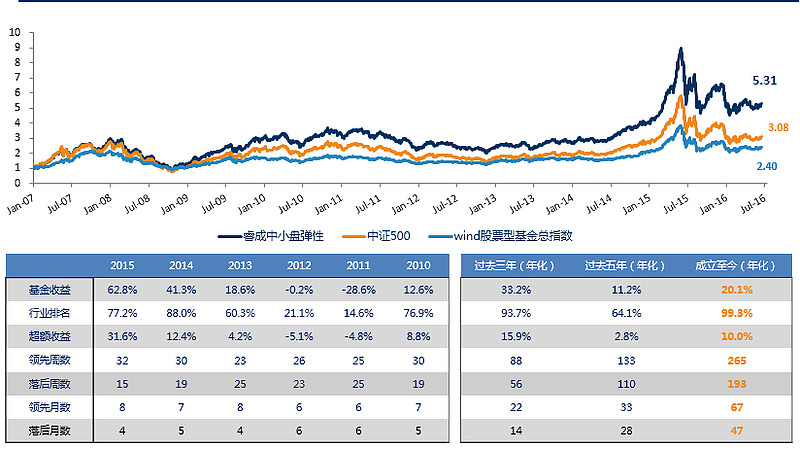

首先选取一个指数作为基准。我们这里选取中证500来作为我们的Target。

然后选择因子,我们通过近期的回测发现市场因子近期的表现夏普挺高,于是乎。

最上面那根SB策略能够得出的夏普,可以看到从10到16年可以达到20%左右的年化收益,这个收益还是值得肯定的。

说了这么多,最后侃侃中美比较吧。

国内SB基金还有很长的路要走,有几点还是跟美国挺不一样的,

第一,国内SB基金收费较高,因为类似的主题类型基金还较少,理论上,国内基金公司还是将SB基金定义为一种股票型基金,而非一种指数型基金,因为在国内指数型基金是需要有偏离度要求的,在这样的背景下,国内基金公司很难发行像美国一样低费率的SB基金。

第二,量化投资确实还处于初级阶段。但是好在量化在国内已经初见成效,大家不妨看看公募行业里排名前几的股票型、混合型产品。比较出名的有摩根的大摩多因子和长信的量化先锋。

第一次写长文。

各位Tycoon轻喷。

@今日话题 @小小辛巴 @DAVID自由之路 @量化钢铁侠 @陈达美股投资 @二矿工人 @jJoinQuant聚宽 @徐佳杰Pierre @芒格主义者 @编程浪子 @蚂蚁量化蚂蚁量化_聚宽