$长春高新(SZ000661)$ $安科生物(SZ300009)$

本次广东联采的文件出炉,这个价格仅为广东联采一宝局的报价,并非企业报价,我们看一下给国内主要2个企业的报价和报量:

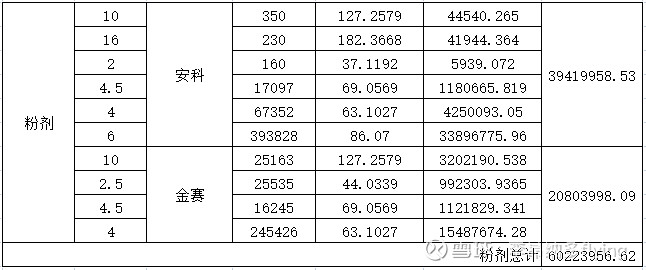

安科的水针报量仅400+3742支,算下来的总价是28.7w元,金赛的水针报量是40542+88646+89支,总报价是3320w元。

安科的粉针报量是350+230+160+17097+67352+393828支,总报价3942w元,金赛的粉针报量是25163+25535+16245+245426支,总报价是2080w元,这2家企业的水针+粉针的总报价是9371w元。

我们再看价格,10IU的报价,水针和粉针的价格一样,都是127.2579元,粉针此前的价格就是140元左右,降价幅度很小,10个点左右,但是现在水针的价格和粉针价格一样,就非常不合理了。

水针降价幅度是多少?此前30IU的报价是1000左右,如今是295元,降价幅度超过70%,报量才8.8万支,一名患者一年的用量大概是48支,这个量还不够2000名患者使用的,那么其它十几万的患者呢?(十几万人抢不足2000个名额,基本抢不到。)

长春高新的毛利率大概是88%,说明1000元的生长激素成本120元左右,卖295元仍然有近60%的毛利率,如果本次联采的量达到600w支以上规模,想必就会是另一番场景,我们都知道,企业经营中有很多费用成本如:管理费、研发费、销售费,本次联采的量价都非常低,如果为了这几千万的报价就把水针价格降到295,那么加上管理费、研发费、销售费等,长春高新必然陷入亏损,其它企业就更不用提了,卖一支亏一支。

长春高新2021年的营收预测是114亿,金赛贡献80%收入达90亿,本次联采的量和价都很低,占比营收仅0.6%,金赛不大可能为了这不足1%的市场放弃99%的市场,大概率对水针联采弃标不参与,粉针联采影响不大,按要求降价10%-19%可以获得采购量的25%-70%,大概率会降价19%左右参与(此仅为个人预测,其实2017年福建就对金赛粉针水针长效水针做过集采,招标结果就是水针弃标,医院内基本没货,患者都是去医院外购买)。

这两大上市公司对于广东联采的报价也是出乎意料的,安科生物此前称水针最多降40%,长春高新今天召开紧急会议,正在研究政策规定并商讨应对方案,等待后续的电话会议或公告。

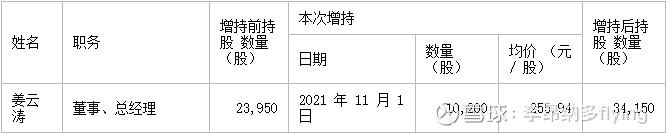

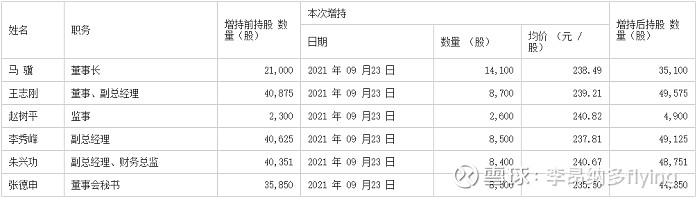

截止2021年12月31日,长春高新已回购股份82.47w股,回购金额2.4亿,除此外,公司各高管如金磊、姜云涛、马骥、王志刚等也在增持长春高新。

本次长春高新的下跌进一步降低估值到22倍pe,个人成本360元,已浮亏36%,明两日会择机加仓(仅为个人操作)。