去年写的:《2020年投资总结》

一,说一下2021年的操作:

几年前就持有的贵州茅台、海天味业、片仔癀、恒瑞医药2021年全年都没有操作,千禾味业小幅补仓,牧原股份做过高抛低吸,通策医疗、爱尔眼科、长春高新没有动过,2021年2月底新进了舍得酒业,三四月份减仓舍得新进了爱美客、贝泰妮、酒鬼酒、康龙化成、美迪西、泰坦科技、国际医学,11月初又清仓了五粮液、贝泰妮、酒鬼酒、康龙化成、国际医学重新买入舍得,看上去持股比较分散,但是有适当集中,贵州茅台、舍得酒业、片仔癀这三只的仓位就占了6成仓。

A股账户2021年收益率尚可,主要是上半年片仔癀+舍得贡献大部分收益,下半年至今账户仍未创新高,港股与之相比,惨不忍睹,2021年腾讯控股下跌18%、安踏体育下跌4%、美团下跌23%,九毛九最大跌幅66%,微创医疗最大跌幅62%,还有物业组合大亏53%。

美股持有的苹果2021年上涨35%,脸谱网后来改名成META,2021年上涨23%,美国电塔上涨33%,拼多多下跌67%。

港股市场绝对熊市,不仅将互联网公司的估值打压到历史最低,还有很多行业的估值都击穿了历史底部,比如物业、地产、保险、高教、餐饮、消费、部分医药等等,港股的价值洼地已经非常明显,但是如今谁敢投资港股一定会遭到嘲讽,这跟A股2013年非常相似,几乎是人人谈股色变。

二,对2021年的操作总结一下经验:

海天于2020年135元(前复权)减过仓后一直未动,减仓的原因是透支了3年业绩,当时的市盈率高达100倍,减完仓后仍上涨了20%左右,当初核心资产的疯狂程度曾让我一度陷入迷惘,难道“只要是好公司它就配得上长期持续的高估值”?

这种情绪也影响了我后期的投资决策,曾经我对股票的买入价十分苛刻,不到低估绝不出手,但近两年的市场情绪,让我逐渐放宽了这个买入条件,我害怕再也无法以低估的价格买到优质股权,更害怕因为高估而卖飞了优质股权,如此的后果就是承受了更大的回撤和波动。

片仔癀2020年做过一次高抛低吸,筹码未变,成本降到60多,2021年感受到片仔癀的知名度大幅提升,对它的持股信念远超海天,因此哪怕它的市盈率最高达到167倍,也不曾减仓,即便明知未来片仔癀一定会有腰斩也不舍得丢弃股权。

茅台、恒瑞自买入后一直未动,一是因为曾经自以为是的在茅台上高抛低吸,反倒增加了持股成本降低了持股数量,过程可查看《我是如何度过熊市的》,二是茅台的提价预期越来越强烈,时间站在优秀企业这边,真怕减了仓后哪天突然提价打个措手不及,反倒不如不动。

恒瑞长达一年的调整是我没有预料到的,集采上因为药品报价的错判对恒瑞影响很大,同时也是比较罕见的,于是周董辞职,孙董重新执掌恒瑞,上台后孙的首要任务就是加速药品研发和国际化进程。恒瑞短期的镇痛是无法避免了,但恒瑞在研发上加大投入,现金流状况远强于百济,如果要从中国的创新药企中选一只未来比肩辉瑞、罗氏的,还是非恒瑞莫属,继续陪跑。

通策医疗受JC预期压制,股价从最高点回撤了55%,年初ttmPE最高时250多倍,但因为我惯用全年净利润做预测估值,算下来2021年的390元和2020年的240元估值差不多,因此并未做减仓,六月份通策的股价继续创新高,此时医药行业仅CXO、医美、医疗服务和中药片仔癀受资本追捧,其它医药股几乎全军覆没,核心资产的“稀缺属性”和“永远上涨”进一步给大家洗N。

通策医疗和爱尔眼科、欧普康视三者基本联动,同涨同跌,如今皆因估值过高,挤兑泡沫出现了大幅回撤,爱尔最大跌幅42%,欧普最大跌幅50%,2020年底爱尔曾因**造成轰动,当所有人认为此事会对爱尔的品牌造成影响时,股价却异常坚挺,不久后又创新高,鉴于估值高企不会频繁加仓。

牧原股份坐了一轮过山车,从50到92那一波,炒的是猪价维持高位,生猪期货平抑猪价波动,叠加牧原的年报增长预期,后来,发现所有人都过于乐观了,其中也包括我,事实上,不少猪企在猪价高位时大肆扩张,2021年年中又集中出栏,导致猪价迅速杀跌,仅半年时间,猪价就从36元高位跌至13元,养猪企业从大幅盈利到大幅亏损,股价也一泻千里。

2021年6月是生猪市场开始亏损的时期,也正是那月,全国能繁母猪存栏达到高峰后首次出现下滑,如果往后推10个月,2月份以后生猪供应会再次达到顶峰,而猪肉的需求在2月份却是低迷的,届时猪价必定再次探底,行业继续大幅亏损,行业的亏损对投资者来说并不是坏事,周期股就是在行业亏损甚至深度亏损时开始布局,在行业大赚时逐步离场,2022年我会大幅增加猪肉股的持仓比重,除了牧原,还布局了天康生物等。

长春高新360元的成本,从赚45%到亏25%,一直未动,这个成本在2020年时,对应的估值不到50倍,当时大部分医药股动辄百倍市盈,长春的估值就显得格外低估了,360元对应2021年的估值也仅35倍,一个具备低渗透率、高复购率、高成长性、又刚需的生长激素龙头企业,这样的估值怎么看都是低估的。

即便这个赛道正在不断涌现出新的竞争对手,比如济川药业与天镜生物合作,参与长效生长激素的研发、生产及商业化,但长春高新在国内市场的长期深耕与品牌力仍然是用户的首选。

2021年2月底新进了舍得酒业,并在下跌中不断加至重仓,在舍得股价上110元后又逐步减仓,减仓的资金三四月份新进了爱美客、贝泰妮、酒鬼酒、康龙化成、美迪西、泰坦科技、国际医学。

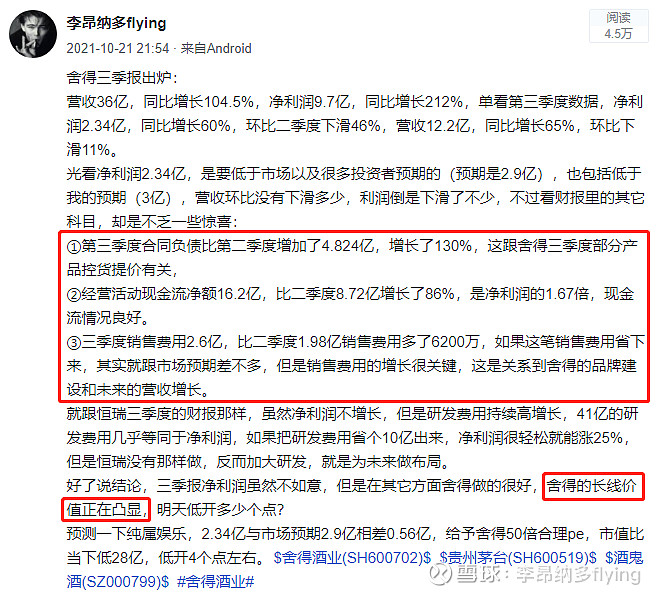

回顾一下当初建仓舍得的理由:1,炒摘帽预期,摘帽后进入融资融券和基金持仓,2,舍得的产品铺货和品牌宣传力度明显加大,3,复星45亿拍下沱牌舍得70%股权,沱牌舍得持有舍得30%股权,即21%的舍得股票,成本60多元,这个价格买入和大股东利益一致,很可能是底部价。

在我的持股计划中,舍得只是中线,目标400亿市值,对应全年10亿净利润,40倍估值已算高估,减仓后的几天,舍得股价确实连续2天跌停,正为自己的操作感到明智时,几天后开始打脸,股价继续大幅上涨并一度冲上250元,距离减仓价还上涨了一倍多,这让我开始深刻反思,并继续观察舍得的营销和品牌力,当半年报、三季报公布后,发现舍得开始具备了长线价值,于是清仓了五粮液、贝泰妮、酒鬼酒、康龙化成、国际医学,再加上自有资金在180元以下重新买回舍得。

高端白酒目前只持有贵州茅台,次高端白酒为何选择舍得而不是洋河、汾酒、酒鬼酒、古井贡?其一是在估值上,舍得低于汾酒和酒鬼酒,估值占优,其二,在业绩增速上,舍得未来2年的复合增长率可达40%,并不比其它次高端白酒低,其三,相比于酒鬼酒的小众香型,汾酒的全国化进程,舍得老酒的差异化战略才刚刚起步,未来具备更广阔的市场前景。

爱美客因为估值过高,动辄一两百倍pe,因此我一直采用定投的方式,估值高于200倍会停止定投,2020年我国医疗美容服务市场规模为1549亿元,2015~2020年我国医疗美容服务市场规模年复合增速为19.41%, 2030年我国医疗美容服务市场规模预计达到6535亿元,2020~2030年CAGR为15.48% 。

女性一生中在保持颜值上的开支要远高于在眼睛和口腔上的开支,未来医美市场规模会远大于眼科和口腔市场规模,更大的海能养更大的鲸鱼,再加上医美行业监管的趋严将加速长尾企业出清,水货及假货市场份额也将回流至正规市场,这对于医美龙头企业是长期利好。

爱美客主要聚焦医美领域的玻尿酸产品,目前拥有7款获得三类医疗器械认证的产品,包括五款不同类型的玻尿酸(逸美、宝尼达、爱芙莱、嗨体、逸美一加一)、一款童颜针(濡白天使)及一款面部埋植线(紧恋)。

港股没有操作,投资逻辑之前的文章也有写,这里就不过多赘述了,中概互联的下跌,看空的言论有很多,说一下最重要的2点:1,国内互联网高速成长期已过,用户增长乏力,2,反LD会把国内互联网企业一竿子打死。

1,互联网高速成长期已过、用户增长乏力是事实,但不影响盈利,WX用户早几年前就增长放缓了,但腾讯的利润规模却依旧逐年增长,人们对互联网的依赖性与日俱增,衣食住行、吃喝玩乐几乎都可以通过互联网得到解决,这也导致人们在互联网上的支出越来越多。

2,反LD把国内互联网企业一竿子打死,这不是事实,互联网企业的垄断是市场竞争的结果,哪个企业具备核心竞争力,哪个企业就能留住用户,从对阿里腾讯美团不痛不痒的处罚上可以看出,政策不想一竿子打死,而是允许互联网企业之间良性竞争,谁能做到合法合规的发展,谁就可以做大做强。

三,对2022年的策略和建议:

去年定的几点投资原则:

1,在没有理解透公司价值的情况下不买。

2,非细分行业龙头不买。

3,没有核心竞争力的公司不买。

4,有任何疑点的公司不买。

5,估值太高的公司不买。

6,曾经有过劣迹的公司不买。

其他几点都做到了,唯独其中第5点没有做到,还买了不少高估值的公司,经过一年的成长,第5点原则继续保留鞭笞,同时第2点原则删除,并不是只有细分行业龙头才值得投资,很多龙二龙三甚至边缘性公司,也具备预期差或高成长性,比如天康生物就不是养殖龙头,九毛九也不是餐饮龙头,但它们在某种程度上都拥有让投资者获利的可能。

2022年的投资原则:

1,在没有理解透公司价值的情况下不买。

2,没有核心竞争力的公司不买。

3,有任何疑点的公司不买。

4,估值太高的公司不买。

5,曾经有过劣迹的公司不买。

$贵州茅台(SH600519)$ $片仔癀(SH600436)$ $舍得酒业(SH600702)$ #2021投资总结# #今日话题# #价值投资#