为什么会有猪周期?猪周期有什么特点?每年的猪肉消费需求和供给分别是多少?猪肉行业有哪些上市公司?他们分别有哪些特点?为什么猪肉行业只看牧原,牧原的盈利能力,ROE,现金流,猪肉行业是否具备诞生大牛股的属性?市场空间足够大,重复性消费,品牌,垄断,差异化和提价权,一家正在扩张中的企业,如何衡量当下的股价与内在价值是否存在套利空间?

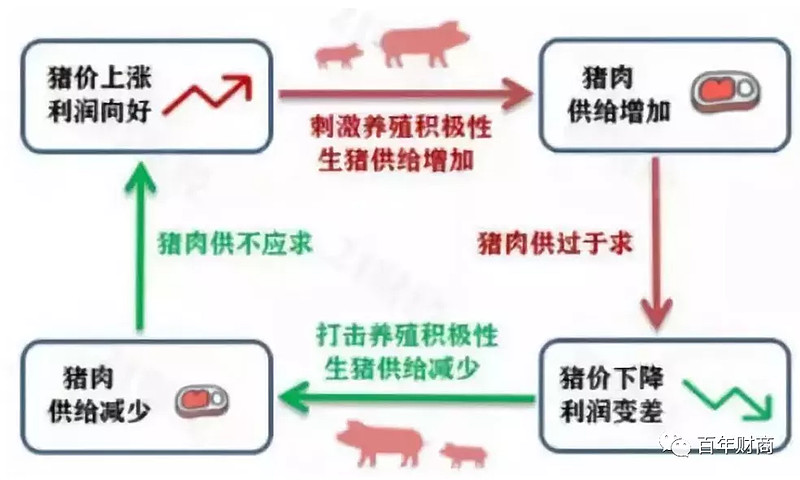

为什么会有猪周期?

俗话说:“家财万贯,带毛的不算”,意思是家里有很多的财产,但是猪狗鸡鸭等家禽、家畜不能算进去,因为它们的收益是不固定的,很有可能因为一场疫情、疾病等灾害而全部死光。

正因为这些灾害,导致猪肉的供给端与需求端失衡,才有了猪肉价格的波动,同时也因为猪肉价格的波动,才助推了散户养殖的积极性与消极性。

当猪价上涨,养殖猪肉有利润时,散户就会增加,进而增加猪肉供给,这时供过于求,猪价就会下跌,养殖猪肉就没有利润,散户就会减少,进而减少猪肉供给,当供不应求时,猪价就会上涨,然后接着循环,周而复始,这就是猪周期。

为什么猪肉供给波动这么频繁?

主要是因为我国标准化规模饲养的程度低。大量的中小散户无法准确获取市场信息,无法得知目前的生猪存栏量有多少,因此,只能随着猪价的涨跌,要么盲目扩张,要么恐慌退出,价高时一哄而上,价低时一哄而散,由此加剧了猪价的波动。

我国猪肉的消费量一直是比较稳定的,常年在5000万吨以上,6-7亿头猪,数万亿的市场规模,2018年猪肉消费5519万吨,2019年因为非瘟的影响,导致生猪出栏急剧下滑,猪肉价格暴涨,猪肉消费量下降至3793万吨,2019年的生猪产量是4255万吨,虽然2019年的产量大于消费量,看似供大于求,但是要知道,平时的消费需求是5000多万吨,这里仍然有着1000多万吨的供需缺口,因此,猪价在2019年-2020年都维持在30元/公斤以上的高位。

目前A股上市的生猪养殖企业有30多家,如果将生猪养殖作为主营并占营收60%以上的企业筛选出来,则有:牧原股份、温氏股份、正邦科技、天邦股份、新五丰。

市场上有三种生猪养殖模式,第一种是农户散养,就是农村里普通的小散户;第二种是公司自养+农户合作,就是公司自繁自养,再加上和农户合作养殖,合作分为协议收购和委托代养,协议收购就是公司收购散户手上的生猪,代养就是公司给农户提供仔猪、饲料、疫苗等,农户提供场地、劳动力、水电等帮公司养殖生猪,这里主要是温氏、天邦、正邦、新五丰;第三种就是完全自繁自养,没有散户的参与,这里只有牧原一家。

农户散养的特点是投入小、生产成本低、育肥效率低、防疫难度大、产量不稳定、无法扩大规模,公司自养的特点与散养正好相反,投入大、生产成本高、育肥效率高、防疫难度小、产量稳定、容易扩大规模。

z

公司+农户的养殖模式在理论上可以形成互补,让农户承担场地的支出,公司就可以实现轻资产运营,资本压力更小,规模扩张更快,但在实际操作上,农户其实是比较难管理的,而且因为环保整治,农户的数量是逐年减少的,比如温氏的合作农户从2012年的5.6万户下降到2019年的4.98万户,非瘟的传播,使得农户的养殖成本、防疫难度以及生猪死淘率都大幅提高。

而完全自繁自养的牧原则可以做到规模化养殖,制定统一的疫病防疫标准,能够很大程度上杜绝非瘟的肆虐,降低死淘率。

为什么猪肉行业只看牧原?其一是因为牧原的养殖成本是最低的,其二是因为牧原的进击力是最强的。

非瘟之后,假设死淘率在20%的情况下,温氏生猪的头均成本是16元/公斤,天邦和正邦是20元/公斤,牧原是14元/公斤,为行业最低,低成本在猪肉景气期可能优势并没有那么明显,但在猪周期的低谷,无疑就是决定企业生死存亡的重要因素。

截止2020年三季度,牧原构建固定资产支付的金额是317亿,占总营收的81%,温氏这一科目是218亿,占总营收的39%,天邦是38亿,占47%,正邦是77亿,占24%。

牧原2014年的营业收入是26亿,2020年全年营收预计可达600亿,5年的时间增长23倍,复合增速达到惊人的87%,进击力毋庸置疑为行业内最强。

牧原股份的ROE和现金流质量:

牧原股份的ROE除了2018年(猪周期底部)以外,都是非常高的,净利润即便在猪周期低谷也没有亏损,现金流质量也有3年超过100%,如果把这5年的净利润和现金流净额分别加总,那么现金流会比净利润多29%,说明牧原的现金流状况是非常健康的。

猪肉行业是否具备诞生大牛股的属性?

猪肉行业的市场体量在1.5万亿以上,而牧原即便是以2020年全年600亿营收去计算,也不过区区4%的市占率,未来如果能做到20%-30%,会有至少5-8倍的空间,市场空间足够大。

我国是猪肉消费大国,每年要吃掉全世界一半左右的猪肉,很明显,猪肉是个重复性消费的产品。

除了具备以上两个牛股属性外,猪肉就不具备其他牛股属性了,没有品牌,不构成垄断,没有差异化和提价权,当然,鉴于目前的牧原正快速扩张,它仍然具备较高的投资价值。

那么一家正在扩张中的企业,如何衡量当下的股价与内在价值是否存在套利空间?

现在牧原市值接近3000亿,如果用8%的折现率,则对应240亿的现金流,10%的折现率则对应300亿现金流,预测牧原2020年生猪出栏量在1800+万头,在目前猪价高企的情况下,头均净利润可以达到1750元左右,全年净利润可以达到315亿以上。

如果用8%的折现率,则年底对应市值3937亿,10%的折现率,则年底对应市值3150亿,对应当下有5%-31%的空间,当然,这只是以今年的视角去看当下的市值,所对应的套利空间。

我们知道,今年牧原募集大量资金就是为了扩建产能,那么这个扩建的产能,明年以及未来能给牧原带来多少现金流?

根据牧原的产能规划统计,2020年出栏最高可达2156万头,2021年出栏可达3913万头,2022年出栏可达7000+万头。

2020年的猪价是在30元以上运行,那么2021年呢?

历史上,猪周期的持续时间是4-5年,从2018年算起,2020年是猪周期见顶回落的一年,2022年是整个周期的末端,也就是猪价的底部,那么现在因为非瘟的影响,这次猪周期会有不一样吗?

要搞明白这点,就需要了解影响猪价的因素主要是供给,影响供给的因素主要是能繁母猪和MSY,只要能繁母猪恢复供应,加上较高的MSY,就说明猪肉周期已到,猪企的利润在未来很可能大幅下滑。

那么什么是能繁母猪和MSY?

能繁母猪就是能够生产仔猪的母猪,一般的母猪一胎可以生10-14只,能繁母猪怀胎时间是4个月,哺乳期是一个月,仔猪从出生到育肥到出栏需要6个月时间,体重在120-130公斤,也就是一只能繁母猪正常情况下,一年左右的时间,可以怀胎2次,一年可以用20-28只可销售的商品猪。

MSY就是一年内一头能繁母猪能够提供的出栏肥猪数,计算方法是MSY=母猪年产胎次×母猪平均产活仔数×哺乳仔猪成活率×育肥成活率,比如一年2胎,每次12只,仔猪成活率80%,育肥成活率80%,则MSY=2×12×80%×80%=15.4。

如果需要恢复一年7亿头猪的供应量,则需要大概4500万头左右的能繁母猪。

2020年7月,全国能繁母猪存栏是2750万头,同比去年增长20%左右,与4500万头尚有近2000万的差距,按照这个趋势,要想完全恢复以往的出栏量,还需要2年左右的时间,也就是这个猪周期,很可能从2018年一直到2022年,将维持猪价的高企,2022年,等能繁母猪基本恢复后,猪价才真正开始回落,猪周期低谷延长至2023年以后。

那么,2021年,猪价维持在30元左右的高价,亦或者25元以上的价格,牧原的现金流会是怎样的?

牧原2021年的计划产能是3900万头,猪价保守用25元/公斤计算,2021年全年的净利润将达到536亿元,8%的折现率对应市值6700亿,10%的市值对应5360亿,对应当下的市值,有80%-120%的套利空间。

以上只是毛估的一个估值,至于市场会给到多少,还需要动态分析。

$牧原股份(SZ002714)$ $温氏股份(SZ300498)$ $天邦股份(SZ002124)$

主页置顶有【新书】如何系统学习价值投资,关注公众号:百年财商,更多干货