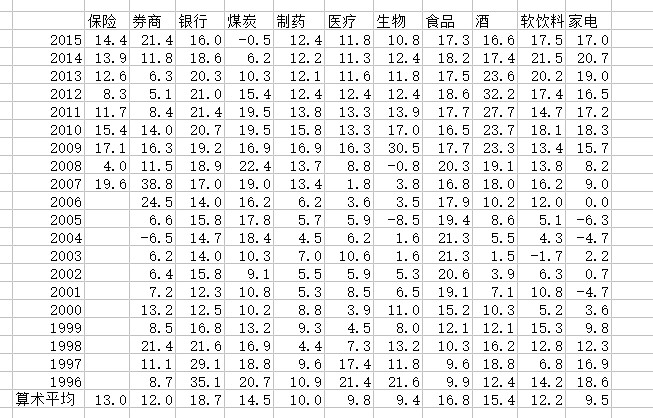

5年以内的ROE,明显有失偏颇的。钢铁在2003-2007,连续保持15%+,其它时间惨淡;酒类,在2001-2005,也是极其惨淡,最近反而看起来相当不错。所以,要看清楚行业的平均ROE,大概至少10年,20年也不多,不过我只有20年的数据。

作为喜欢指数投资的我,我想弄清楚什么样的行业,能提供稳定的15%+的ROE。

这个表让我很惊讶:

01 首先是和吃药相关的行业,20年平均ROE,居然不到10%。说明医药相关企业,分化很严重?模糊的感觉是其中貌似有一些票,能维持长时间高增长的。

02 最稳定,平均ROE最高的,是银行!。如果房价永远涨,银行ROE 还能维持5年高增长的话,现在银行貌似值得配置。不要和我说坏账什么的,银行崩溃论提了n年了,中国崩溃论也有n+1年了,天朝依然挺好。。。

03 接近银行ROE水平的,是食品,稳定性也比酒类好。熊市初中期,食品绝对是大家抱团取暖的品种之一,尤其是酒类已经走出一波行情,如果有不错的回调位点,也许也还是不错的。食品中的其它类别目前涨幅相对不大,值得关注。

04 券商的平均ROE 只有12%,让我大失所望,甚至怀疑数据是否有问题了,可是这数据来自号称牛逼哄哄的wind啊。券商的ROE,只有在牛市才会大幅增长,在熊末牛初之前,要做券商,不要长持,有反弹就卖,大概率会跌回来的。

从超长线的角度,比如20年的维度,你能获得的回报会很接近"投资标的“的ROE。如果这个论点成立,那最好的标的,就是食品和银行了,当然这是带后视镜的。

食品行业,流动性好的品种是 $食品B(SZ150199)$ ; 银行对应的是 $银行B(SZ150228)$ 。当然,熊市,请谨慎上分级B。可是,因为对应的ETF流动性貌似不好,怎么办?一个可以考虑的方法是,持有食品b和银行b的母鸡(申购,或者买AB合并)。

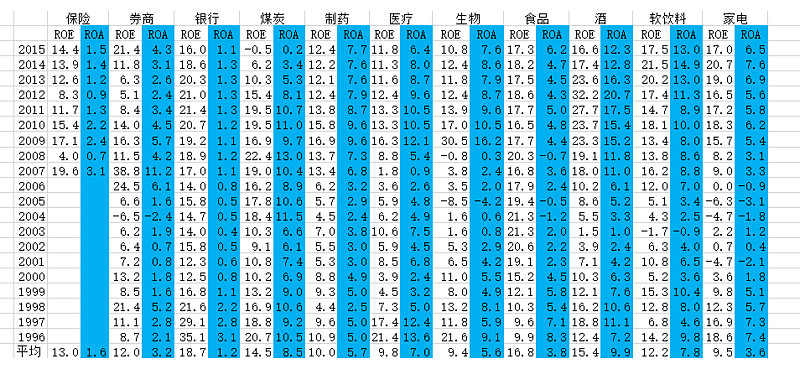

有不少朋友关心ROA,一并附上吧。

ROE和ROA同样是用来衡量企业运营能力的财务指标,其最大、最根本的区别在于两者在债权计算及财务杠杆利用上的区别:ROA是反映股东和债权人共同的资金所产生的利润率,ROE则反映仅由股东投入的资金所产生的利润率。从资产负债表中我们可以发现,总资产 = 负债 + 股东权益,因此,如果某企业没有负债,则ROE和ROA的结果就相同了。

然而,如果企业举债经营的话,由于ROE计算时的分母只包含股东权益,相比ROA的分母(负债 + 股东权益)要小,因此反而上升的比ROA快。从这一点上看,如果企业大量运用财务杠杆提高ROE水平,却没有实实在在的经营公司,投资者很有可能被表面风光的ROE虚高而蒙蔽。因此,ROA相比ROE,更能全面反应企业对资产的利用率。

但从另一方面来说,ROA高的企业ROE不一定高,为股东赚到的钱不一定更多,因为各个行业的发展模式并不相同。比如,企业A的行业特性或商业模式适合持续利用高财务杠杆获得高的回报率(例如苏宁这类轻资产型运营、且能快速复制盈利模式的企业),而行业特性决定企业B不适宜使用高杠杆(例如一些公用事业企业),那么,即使B的ROA高于A,A的ROE却很可能远高于B。这时A的股东权益获得的回报就高于B。因此,单纯从这个角度可以认为A的价值高于B。当然,真正判断时还要考虑高杠杆的可持续性以及对经营产生的风险和其他基本面情况。

ROE、ROA两个财务指标都可以用来衡量企业对投入资金的运作回报能力。ROE反应仅由股东投入的资金所产生的利润率,ROA反映股东和债权人共同的资金所产生的利润率,其根本区别在于对债权和财务杠杆的看法。想要真正了解一家公司的真实运营能力,应当结合ROE和ROA两个指标一起分析。比如,如果某公司的ROA水平不错,其负债水平也在合理范围内,那么这家公司的ROE水平相信应该也不错,说明公司整体运作良好。相反,如果某公司的ROA水平很低,负债也较多,而ROE水平却很高的话,容易误导投资者对这家公司盈利能力的判断。