目录

- - - - -

1. 纾困语境下的新一轮投资机会

2. 券商:支持民企计划,自救中谋求转型

3. 银行:多种途径参与资本市场业务

4. 保险:纾困专项产品,救急不救穷

5. 无处安放的信贷需求

10月经济数据出炉,令人应接不暇的救市攻坚战和民企保卫战终于找到了缘由:不救不行了。

10月新增人民币贷款6970亿元,创2017年10月以来新低,环比更是腰斩

10月社融规模增量7288亿元,创2016年7月来新低,不及9月份22054亿元的1/3

中国10月M2货币供应同比增长8%,预期8.4%,前值8.3%

中国10月M1同比增长2.7%,预期4.2%,前值4%

10月社零总额同比增速意外放缓至8.6%,各大类消费全线减速

在三角形支撑框架的新提法作用下(稳健中性货币政策-微观主体活力-资本市场枢纽),风向正在慢慢发生变化。

二级市场,游资带领下的反弹行情使市场的交易流动性“久旱逢甘霖”,妖股炒作再现江湖。

一级市场,科创板和注册制的春风袭来,推进速度超预期,中国版纳斯达克呼之欲出。

此轮的投资机会,不是遍地开花的趋势性机会,而是在纾困的特定语境下,监管边际宽松之后的结构性机会。

券商、银行、保险、地方政府纷纷发起各类纾困基金,化解局部债务危机的同时,或谋求业务转型,或谋取投资收益。

1对于上市公司资产质量好,但大股东爆仓的股票:可通过受让大股东的部分股票,承接股权质押债权,缓解大股东压力,等待市场自我修复。

2对于上市公司面临流动性困难、原主业仍有发展潜力,大股东爆仓的股票:可以通过受让大股东股票和股权质押债权,承销上市公司债或短融,或参与上市公司发行的一年期定增(用途为还债),帮助上市公司解决融资压力。

3对于上市公司主业经营不佳,大股东爆仓的股票:通过与上市公司一起成立并购基金锁定标的资产,由上市公司以定向可转债作为支付对价,帮助上市公司实现标的资产收购。

4对于上市公司经营正常,大股东不存在爆仓风险的股票:可通过二级市场直接投资,等待其价值修复,获得因错杀回补的收益。

根据中基协11月12日数据,已有11家券商设立的11只“支持民企计划”完成备案,成立规模总计228.21亿元。

2013年5月质押式回购办法颁布至今,以券商为主体的股票质押式回购业务突飞猛进,并逐渐演变成了一种

放款人不问还款来源只看平仓边界,融资人不顾资金用途只问折扣利率的“标准化业务”。

金融去杠杆大幕开启,减持新规,股质新规,再融资新规多管齐下。

资管新规切断场外质押通道,半壁江山垮了,大股东转质押的腾挪空间也没了。

股质新规对场内质押的全市场质押比例、质押率上限、集中度和净资本都加以限制,场内质押进入严监管时代。

减持新规导致大股东减持变现还债的退出路径受限,难以化解流动性风险。

IPO、再融资及并购从严,“短借长投”导致流动性困境加剧。

在多重压力共同作用下,股票质押这类看似流动性好、安全边际高的业务逐步成为风险聚集的地雷阵。

券商此时纷纷推出的民企支持计划,更多的带有自救的意味。也蕴含了将股票质押从资产管理业务向私募投行业务转型的期待。

「01私募基金模式」

私募基金模式,可引入平层的银行资金,直接投资于母基金,或针对单个项目投资于专项基金。

也可引入银行资金作为优先级,分别对母基金、专项基金和底层标的进行配资。

「02集合资管计划模式」

集合资管计划模式中,FOF母基金由券商自有资金出资,通过发起资管计划,撬动银行保险等金融机构、地方政府及产业资本,并由券商资管担任管理人,筛选投资标的、完成尽职调查、交易方案设计及投资。

在具体投资方式上,则包括了股票质押、债权转让、股权投资等多种方式。

目标客户

1 上市公司基本面良好,大股东质押比例较高、债务结构较复杂

2 存量债务融出方为银行、中小券商,融资人面临短期、中度流动性问题

3 股价超跌,融资人愿意出让一部分股权解决其流动性问题

业务模式

股权质押和债权转让模式主要通过提高质押率、延长质押期限、突破质押比例等方式缓解融资人短期还款压力;股权模式则通过协议/大宗受让股票,与融资人约定到期溢价回购股份。

「股票质押」

「债权转让」

「股权投资」

银行一方面通过加大民营企业信贷支持直接为社融提供支撑,另一方面以“纾困”为主题,多种途径参与资本市场业务。

「01民营上市公司纾困二级市场投资」

通过大宗交易减持、二级市场投资等方式,承接国家支持发展的行业,具备增长潜力但存在股票质押风险等流动性问题的上市公司的股票。

「产品要素」

产品期限:对接老产品的,到期日不晚于2020年12月底

产品收益:浮动,或固定+浮动

增信措施:平层产品设置止盈止损线;差补/保证金产品约定补仓条款和保证金条款,要求交易对手将资金划转至协议约定的账户用于缓解业务的风险

「02大股东增持或公司股份回购」

「业务方案」

资金来源:通过配资或者借款的模式,为大股东增持上市公司股票或上市公司回购股票提供资金,并按照固定+浮动的方式获取较好的收益。

标的选择:业绩稳定、市值较高、上市公司股价相对平稳的金融类、大消费类、民生公用事业等基础设施行业类的标的股票。

「产品要素」

1 大股东、上市公司或者其指定的第三方认购劣后级,银行资金认购优先级,杠杆比例不超过1:1

2 不设置兜底安排,原则上应设置平仓补仓机制

3 银行优先级收益包括固定收益及浮动收益部分

4 产品存续期不超过2020年11月底。对于2020年11月底信托计划仍持有股票的,优先级有权要求劣后级按照市价方式回购优先级份额,如劣后级拒绝履行回购义务的,由受托人按照市价委托的方式直接处置

「03并购基金」

以往的并购基金贷款-现金对价退出模式在现有的监管框架内依然适用。

首单定向可转债预案的披露,使得定向可转债作为支付工具,成为了下一阶段上市公司并购基金中,资管产品的全新退出途径。

特别的,如果参照以往的债转股方案,也可借由这一支付工具,将金融机构对上市公司的债务转为上市公司的定向可转债,时间换空间的同时,争取到了博取超额收益的可能性。

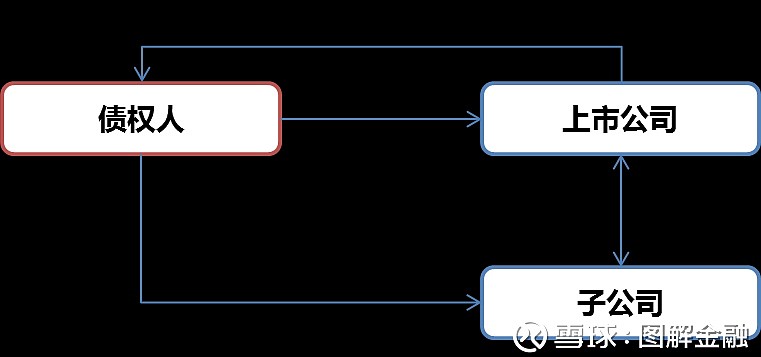

大体的操作路径是:

第一步,债权人将对上市公司的债权,重组到子公司,也就是债权人成为子公司的债权人

第二步,债权人对子公司进行债转股,债权人成为子公司的股东

第三步,上市公司发行定向可转债收购债权人持有的子公司的股权

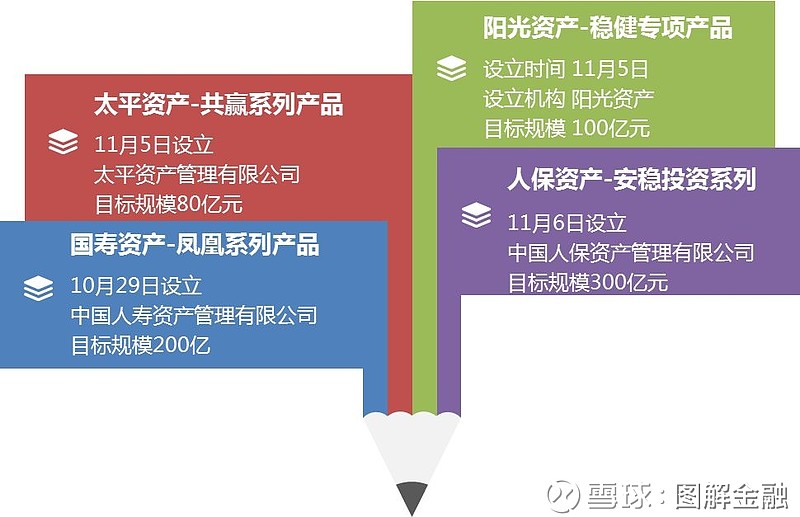

「01纾困专项产品」

截至11月9日,保险行业已有4只纾困专项产品落地,目标总规模合计约680亿元。分别是国寿资产的凤凰系列、太平资产的共赢系列、阳光资产的阳光稳健专项、人保资产安稳投资系列。

「产品要素」

投资方向:有前景、有市场、有技术优势但受到资本市场波动或股权质押的影响,暂时出现流动性困难的优质上市公司和其股东

投资标的:上市公司股票,上市公司及其股东公开债券,上市公司股东非公开发行的可交换债券

退出途径:通过股东受让、上市公司回购、大宗交易与协议转让等方式平稳退出

投资比例:投资专项产品账面余额不计入权益类资产投资比例,纳入其他金融资产投资比例

「02民企债券保险资管产品」

除保险资管机构专项产品模式外,保险机构还可发行民企债券保险资管产品,瞄准央行支持民营企业发展的债券融资支持工具和证监会开展的组织交易所债券市场信用保护工具,投资于优质民企发行专项债等各类固定收益品种。

但以保险机构一贯的风险偏好,此类纾困投资最终流向的还是AA+及以上的优质民企,未必面临实质性的“困境”。

我们可以用许多理由来解释10月社融数据的低迷,诸如专项债发行放缓、金融市场直接融资同比下行、三季末数据冲刺的时点压力、由宽货币向宽信用的政策市场滞后性、风险偏好的修复尚需时日等等。

但真正令人担心的是,微观层面,经济增长乏力,实体企业缺乏扩张意愿,导致信贷需求无处安放。凯恩斯临界点的阴云再现。

在一二级双杀的政策压力下,一二级的问题交互作用、轮番出清,导致上市公司融资难,股价下跌,大股东爆仓,上市公司暗保等问题全面暴露。

而新一轮投资机会,也恰恰在于增加对一级市场的支撑,增加对盈利能力的刺激,获得一二级联动的机遇。

正如中金梁红所言“如果没有实际意义上宽松的财政政策来为企业盈利输血,也没有监管政策适当调整来配合,仅仅通过流动性放松来稳需求,无异于缘木求鱼。”

在一个政策主导的市场中,我们太习惯“听发令枪抢跑,靠红利窗口吃饭”。

垃圾股行情也好、科创板概念也好、纾困基金热潮也好,可怕的不是出现了个烂机会,可怕的是出现了烂机会你还没赶上。

1925年,鲁迅先生在与许广平的《两地书》里说

“中国大约太老了,社会上事无大小,都恶劣不堪,像一只黑色的染缸,无论加进甚么新东西去,都变成漆黑。可是除了再想法子来改革之外,也再没有别的路。

我看一切理想家,不是怀念「过去」,就是「希望将来」,而对于「现在」这一个题目,都缴了白卷,因为谁也开不出药方。”

蒙眼在黑暗里走了太久,突然透出一丝亮光的时候,本能的伸手去挡,但长夜越是深沉,星星才越是闪耀。

只愿现下,不留白。

*本文所涉及的各类业务模式系基于过往业务实践和讨论形成,不代表相关机构的业务标准,需结合具体项目进行调整细化。

图融相关主题精选

[点击标题即可阅读]

1. 四大要素+实操案例 | 并购基金如何打入一二级市场?

2. 十张图 | 一文读懂PIPE基金如何投资上市公司!

3. 纯干货 | 信批新规出台,上市公司增减持应该怎么玩?

关注 图解金融 点这里