美国数字支付巨头PayPal (NASDAQ:PYPL)近期宣布将和亚马逊公司建立新的合作伙伴关系,允许Venmo的用户在亚马逊平台上使用这项服务作为结帐选项。而且,公司近期还以27亿美元的价格收购了日本一家“先付后买”方案提供商——金融科技公司Paidy。

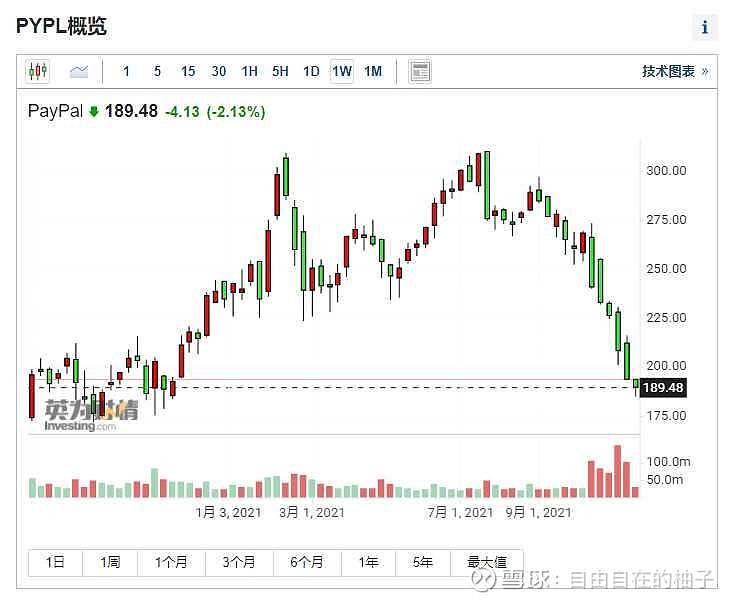

近期的一系列好消息并没有让PayPal的股价触底反弹,也没有让华尔街对该股“另眼相待”。根据英为财情Investing.com的行情数据显示,PayPal近期股价可谓“跌跌不休”,11月已经累计下跌18.53%,今年也已经累计下跌19.09%,远逊于美股大盘的走势。

(PYPL周线图来自英为财情Investing.com)

02

另一方面,知名投行伯恩斯坦的分析师上周也下调了PayPal的评级至“持有”,并将目标价从260美元下调至220美元。理由是“该公司面临广泛的风险”。

分析师担心,大型平台的电商集中化程度日益上升,如Shopify和亚马逊已经占据了32%的美国电商市场,其中Shopify已经推出自家的支付平台,虽然亚马逊将从2022年接受Venmo作为支付选项,但是分析师认为PayPal的这一业务的货币化严重不足。而且,PayPal还面临Apple Pay (AAPL-US) 和 Square (SQ-US)的竞争,以及每年以50-100%的速度增长的“先买后付”企业 Affirm (AFRM-US) 和 Klarna。

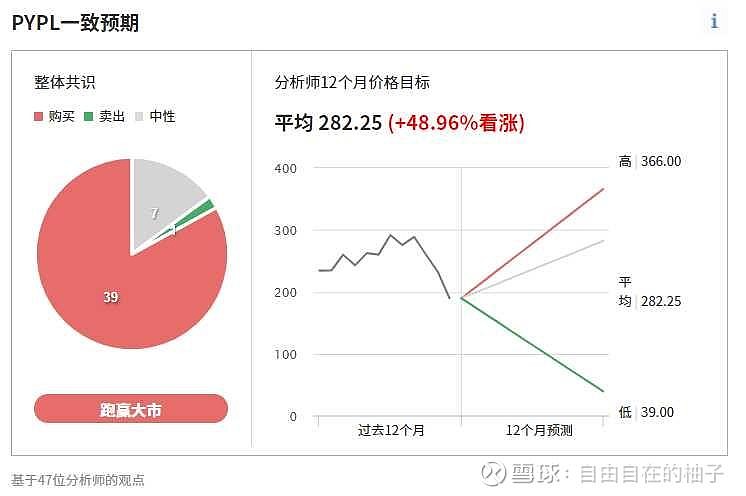

看不到尽头的下跌和华尔街巨头的唱衰一同到来,看上去,PayPal的处境不妙。然而,英为财情Investing.com调查47位分析师发现,有39位分析师给予该公司买入评级,另外有7位建议“持有”,仅一个“卖出”评级。而12个月目标价平均为282.25美元,较当前股价约有48.96%的涨幅空间。

(PYPL一致预期工具来自英为财情Investing.com)

03

为什么华尔街的分化如此明显?PayPal会很快迎来触底反弹吗?我们不妨一起来看看。

首先,毋庸置疑的是,随着竞争环境日益激烈,人们担心PayPal在行业中的地位正在受到侵蚀,所以该股近期大幅下跌,已经大幅超卖。但是,撇开走势图不看,公司在商务合作上的拓展正在加速,是值得关注的。

从业绩来看,根据截至2021年9月30日最新的业绩报告显示,PayPal的净收入同比上涨了13%,至61.8亿美元。而且,公司自由现金流同比也增长了20%,至12.9亿美元。另外,净利润为13.2亿美元,同比增长3%。

值得关注的是,PayPal通过其平台处理的交易量仍在继续增长,三季度,公司一共处理了49亿笔支付,同比增长22%,总处理支付额同比增长24%,达到3100亿美元。

而且,PayPal的市场渗透率高达75%,仍然是商家最受喜欢的在线支付解决方案,而且PayPal网络一直在新增跟过商家。另一方面,公司和亚马逊及沃尔玛等大型零售商的合作也值得关注,这无疑会提高公司相对于其他金融科技公司的市场地位。PayPal预计今年的总支付量将会增长33-34%。

此外,还需要关注的是,在大幅的下跌以后,PayPal现在变得很便宜。公司预计2022财年的收入将增长18%,达到303亿美元,每股收益预计为5.36美元,市盈率为36倍,而投资机构Wolfe Research的分析师Darrin Peller在报告中写到,“我们认为PayPal的长期趋势证明,公司的溢价估值是合理的。”

04

总体而言,市场对于PayPal的争议仍然较大,一方面是担忧公司将如何面对激烈竞争的市场,叠加在眼下供应链短缺,缺乏刺激性支出的背景下,该股或许并没有那么有说服力。但是,另一方面,华尔街看好公司快速的网络扩张,公司也表示,不需要通过大型并购来实现利润增长,长期投资者可以谨慎关注该股。