2021年的组件价格很不友好。

2021年上半年随着组价集采的推进,组件价格受硅料上涨影响,其报价也呈现快速上涨的趋势。

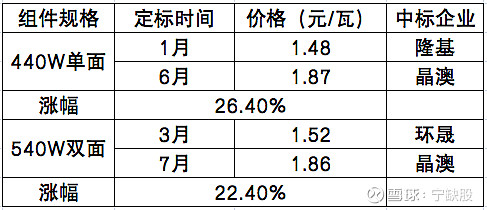

从年初中核集团第一批1.3GW组件集采,隆基单面450组件报出1.48/瓦元的中标价格,到今年6月蒙能包头50MW技术领跑项目中晶澳以450单面1.87元/瓦的中标价格拿下上半年“标王”,组件涨幅约26%左右。相较于去年1.55元/瓦的定标均价而言,今年440+组件已经来到1.7元/瓦上下;

540双面则由3月广东电力第一批组件集采的1.52元/瓦的中标价上涨至7月广东电力第三批组件集采的1.86元/瓦中标价格,涨幅约22.37%。

备注:由于项目集采面临的条件不一,故仅作参考

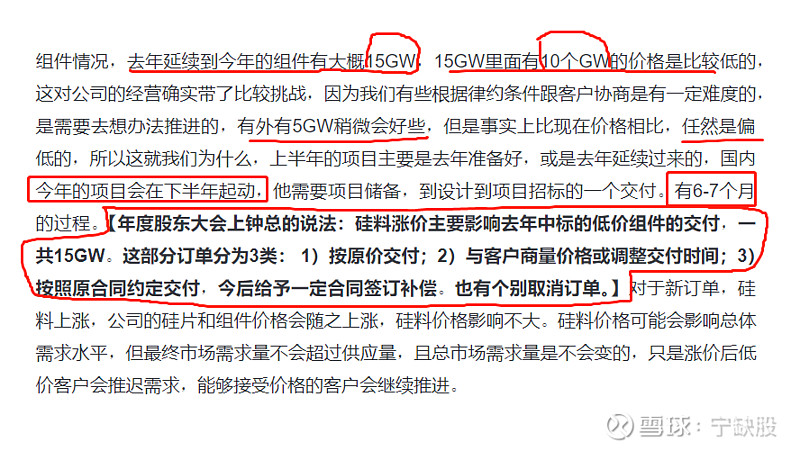

由于组件是期货,先拿下项目,然后再未来的3-7个月内交付产品。因此2021年上半年的项目基本是2020年签订的。因为组件价格在2021年有明显的上涨。隆基有15GW的低价项目,具体情况如下:

这对于隆基来说是一大利空,所以也就出现了一季度亏损17亿的报道,至今这个低价组件订单的影响依然在持续,只能等半年报的数据来进行验证了。

个人判断影响有限,毕竟解决方案公司都说了,希望不要打脸![[捂脸]](//assets.imedao.com/ugc/images/face/emoji_33_face.png?v=1 "[捂脸]") ,

,

那组件价格接下来会怎么样呢?会有什么样的影响呢?

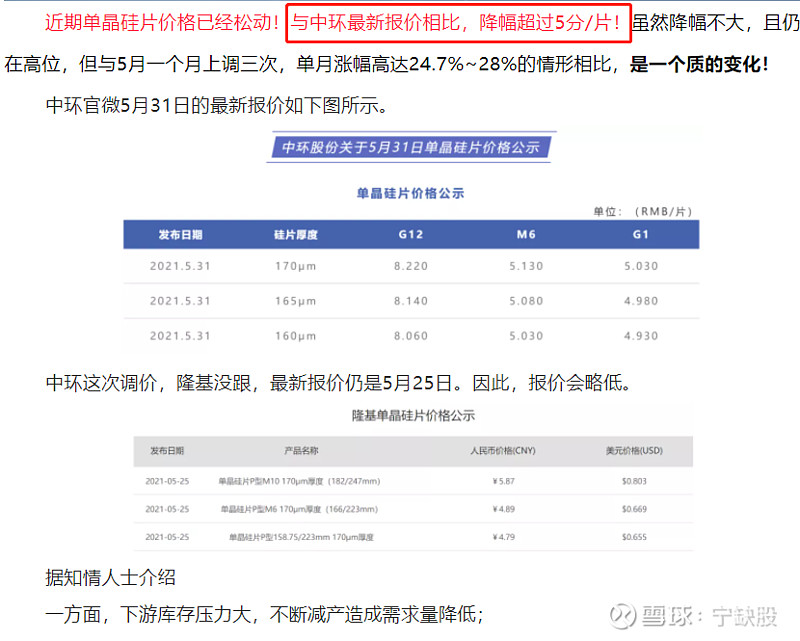

2021年6月份,硅料价格企稳,并随即开始缓步下跌,一直到8月中旬企稳止跌,并开始小幅上涨。

在这个背景下,6月中旬,有不少大V认为,硅料价格下跌,那些形成了很多硅片,组件库存的公司,要雪崩了。

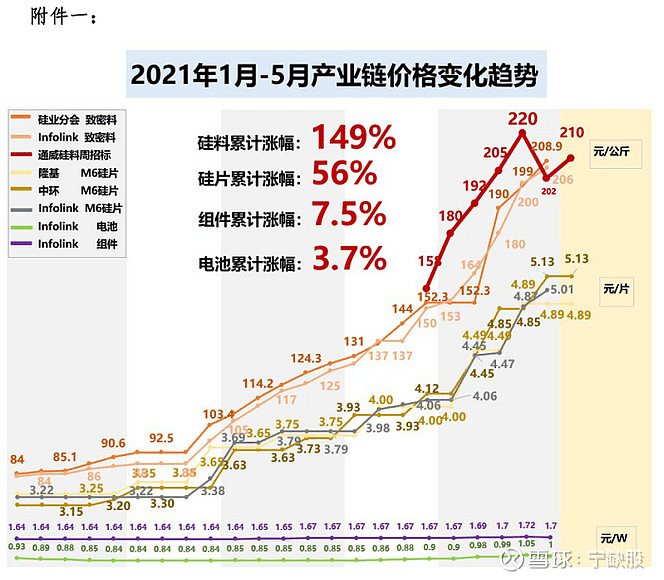

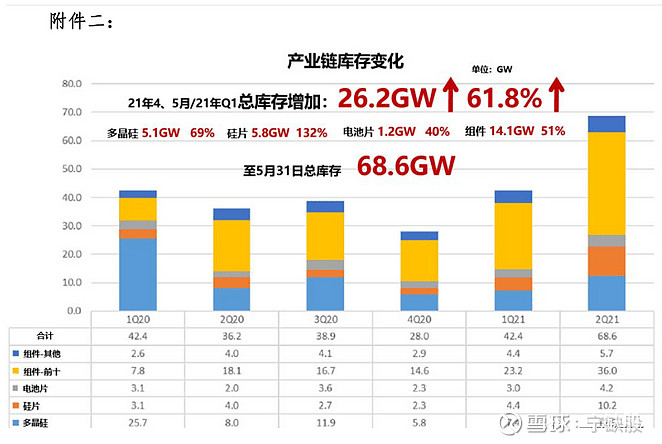

这个图里面可以看出,市场总库存增加了。

站在当时的时点,我们可以分析一下龙头当时的库存。

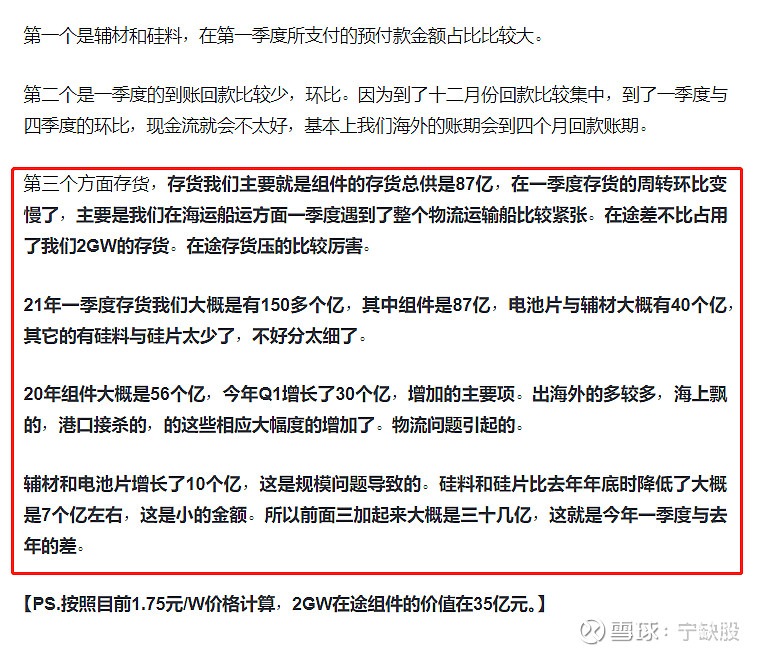

这是业绩说明会上,龙头财务总监的说法。

现在组件价格依然在1.8元/W,如果按照大V分析的那样,龙头之前如果真的形成了几十GW的组件库存,那么现在是赚了。

我们看看龙头的董事长是如何看待组件价格的。

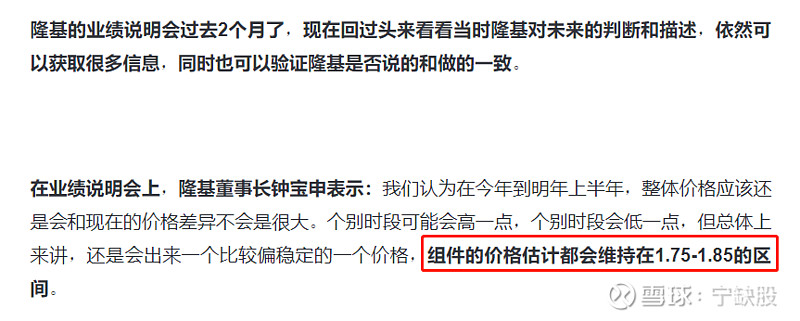

2021年4月份,隆基股份年报发布后,举行了网上业绩说明会,会上钟宝申董事长提及对今年组件价格的观点,如下图:

今年4月份,钟宝申董事长认为2021年组件的价格会维持在1.75-1.85元/W 之间。

如果硅料持续下跌,且龙头形成了几百亿高价的库存,那么存货随着硅料价格下跌,不值那么多钱了,所以存货要提减值损失,利润要减少。注意,这有两个前提:1,硅料持续大幅下跌;2,形成了大量的高价库存。按照这两个前提条件去逻辑演绎,那么龙头暂时就被大幅减值干凉凉了。

但是,今天的现实是,硅料一直保持在高位,虽然之前跌了一点点,现在又开始涨了。那么上面演绎逻辑的一个前提就不存在了。因此结论也就不成立了。

如果龙头真的之前有这么大的库存,那么现在反而是有利的。但我觉得龙头之前没有形成这么多的库存。

也就是说,之前判断雪崩的演绎逻辑是正确的,价格下跌就得减值。但不符合今年的市场运行的事实。今年不但不会雪崩,还会涨价,然后价格维持在一个高位区间震荡,库存如果真有那么多,龙头不但不要不用减值,还会增值。

我们都知道下半年是光伏旺季,上半年多备点货,下半年从容。

这也说明了,隆基的管理层的判断是很准确的。这样的管理层,难道不值得信赖。

附:6月份的股东会的一个关于组件价格的Q&A,钟宝申董事长的回答。

10.2020年开始组件一二线售价有差距?售价差距来自于什么?差距有没有扩大趋势?

组件一二线售价有差距是对未来的判断能力的差别。一线价格招标价格比较高,二线企业比较低,二线企业投标看的是当下,一线是洞察3-5月未来的市场价格。极有可能出现的情况是,3-5个月后,报出的有竞争力的价格供应链不支持或者产生亏损。

欢迎补充,交流,指正。