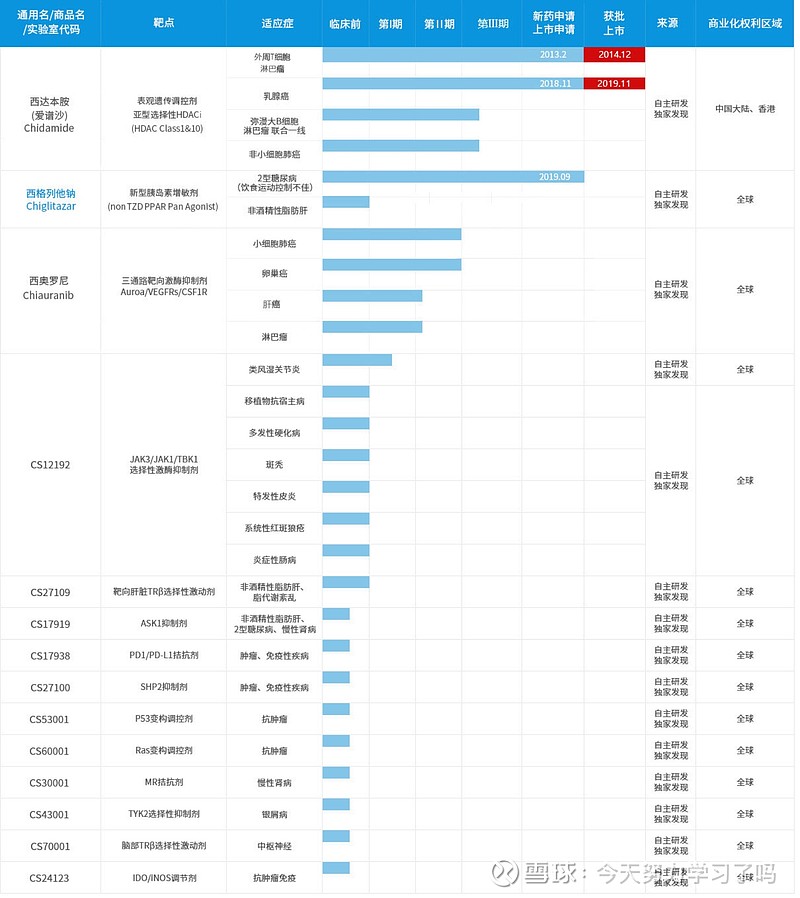

微芯生物有自己的化学基因组学技术平台,能把化学基因组学应用到新药研发里面,这平台简单点说就是能在临床前筛选出综合的质量高的候选,这样研发的风险就会低一些,也能提高成为first-in-class的几率;不过公司从2001年3月创立直到现在到才上市了一款产品:西达本胺(爱谱沙)(1类药),是14年12月上市的,西达本胺的第二个适应症是在2019年11月才上市,还有一个西格列他钠已经提交了上市申请,以及西奥罗尼在二期,除此之外只有5个临床前的候选品,这速度相比较别的创新药企来说慢了不止一点;

以下为微芯生物管线图:

西达本胺2期临床试验结果出来就获批上市了,适应症为外周T细胞淋巴瘤和乳腺癌,是目前国内唯一治疗外周T细胞淋巴瘤的药物,不用就只能化疗了,而且在2017年的时候进了医保,所以在市场方面没什么竞争压力,但是乳腺癌赛道就挺挤;

西达本胺2019年的收入为1.74亿元,同比增长27.12%,14年年底就上市了直到19年年销售额还不到2亿,也太低了我都不知道怎么吹…2019年微芯生物的研发费用0.78亿(里面有0.27亿资本化了),研发费用总共才0.78居然还资本化0.27…槽点太多…

没上市的项目西格列他钠是新一代的胰岛素增敏剂类新分子实体药,用于2型糖尿病,2型糖尿病的赛道,如果不是突破性的药物,根本分不到市场,如果不是的话,对目前占据市场的大厂来说,微芯这个微小的销售能力,也只能分到微微小的份额了;

还有一个是西奥罗尼,是一个全新机制的多靶点多通路选择性激酶抑制,靶点主要VEGFR1,2,3、PDGFRα/β、CSF-1R 和 Aurora B,有广谱抗癌的作用,临床也快三期了。

总结起来的话,微芯生物在好的方面就是可以完全原创,除此之外没啥特别的了,但是差的方面就相对来说多一点,首当其冲的就是研发费用资本化问题,本来资本化就很恶心了,还这么高的比例…第二就是临床速度太慢,再而然就是销售能力差,还有就是后续产品的市场竞争力大,所以现目前来说暂时不值得跟踪。

$微芯生物(SH688321)$ $康方生物-B(09926)$ $荣昌生物-B(09995)$