记得去年底重庆建工发行转债的时候,刷子就吐槽过,重庆建工对应的转债起的名字是“建工转债”,一下子让其他建工类转债不再好起名字,且容易让投资者搞混,毕竟名字中带“建工”的上市公司,除了重庆建工,还有上海建工、安徽建工、宁波建工等,”建工转债“到底对应的是哪个正股呢?

这不,吐槽的飞沫还没落地,宁波建工下周一(7月6日)就要发行转债了,人家起的名字是“宁建转债”。

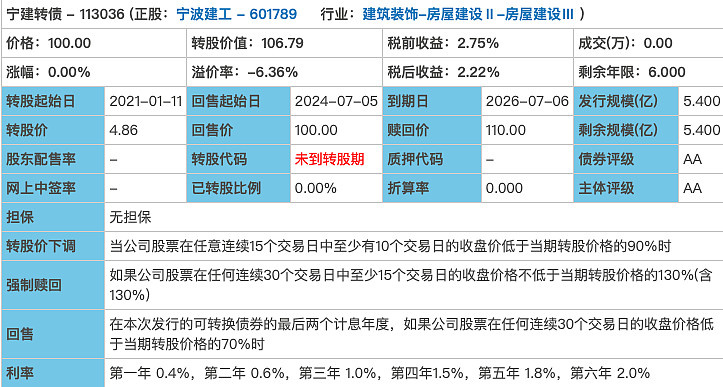

发行条款

1.债券评级:AA,无担保,宁波国有企业(评级尚可)

2.发行规模:5.4亿(规模较小)

3.票面利率:0.4%,0.6%,1%,1.5%,1.8%,10%(含2%),共15.3%(利率较低)

4.股价下调:15~10~90%(相当宽松)

5.强制赎回:30~15~130%(中规中矩)

6.有条件回售:2~30~70%(中规中矩)

7.有无网下:无

8.当前转股价值:约106.79

9.网上申购代码:783789

10.配售代码:764789,每股配0.553元面值转债

11.中签率:单账户顶格申购约中0.02签

12.价格:约117(以当前市场情绪和转股价值预估)

(截图于集思录)

正股质地

宁建转债对应的正股是宁波建工,2011年上交所上市,主要业务有房屋建筑工程、市政公用工程、建筑装饰装潢和幕墙工程、地基与基础工程、钢结构工程等,宁波建工龙头。

主营业务中,房屋建筑工程是最核心的业务,占比约54%,不过近几年增长乏力。市政工程是公司第二大业务,占比约23%,近几年增长较快。第三大业务是建筑装饰装潢,占比约10%,近几年业务增长也较快。约73%的营收来自宁波本地。

业绩方面,近几年比较稳定,2019年营收185.6亿,同比增长19.4%;净利润2.4亿,同比增长9.4%。今年一季度,营收49.5亿,同比下降1.3%;净利润0.57亿,同比下滑22.5%。

公司存在的问题有:负债率较高,约80%;应收账款较多,占流动资产的31%。

申购建议

可以申购。综合转债条款和正股,有2个看点:

一是转股价下修异常宽松。“股票在任意连续15个交易日中至少有10个交易日的收盘价低于当期转股价格的90%”,应该是目前市面上比较宽松的条款之一。结合公司的高负债率,一旦下修条款触发,主动下修的可能性还是比较大的。

二是由民营企业转为地方国有企业。2019年8月,广天日月将其持有的29.92%公司股权协议转让给宁波交投,公司实控人变更为宁波市国资委。千万别小看这一变更,不仅企业的安全性提高了,更重要的是业绩有保证了,拿工程变得容易多了,毕竟“是亲三分像”。一个例证就是,今年一季度公司新签合同量,比去年同期增长了13.5%。

更多内容请关注公众号“可转债那点事”。