主要内容:

l 近期市场对美联储12月加息的预期逐渐升温,美元走强使全球各国货币被动走弱,年初至今离岸人民币兑美元累计贬值超过5.7%,相对而言,人民币兑日元和欧元反而升值,可见此轮人民币贬值主要是由于美元出现大幅升值所导致的被动贬值。

l 本轮人民币的贬值自2015年8月11日开始,动因是国家外汇管理局主动放开汇率的控制;此阶段恒指与人民币汇率波动的关联程度很低,但细分板块中经营受汇率影响较大的行业仍表现出与汇率的关联性。

l 人民币贬值将对上市公司财务状况的影响包括直接影响(营业收入、汇兑损益、现金流)与间接影响两部分,其中,汇兑损益将计入财务支出中,直接影响利润表。因此,海外业务占比较大、以出口为主的行业或上市公司,将有望在此次人民币贬值中,取得较大收益。

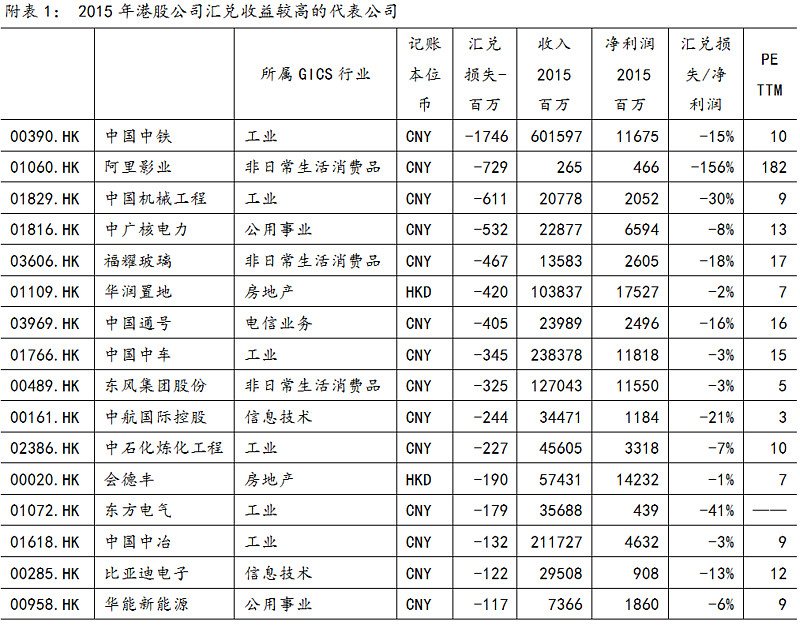

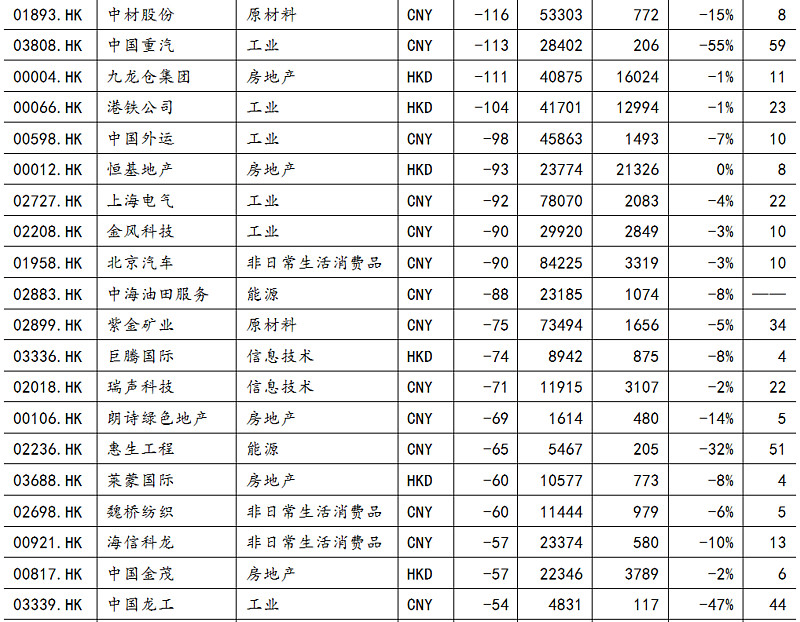

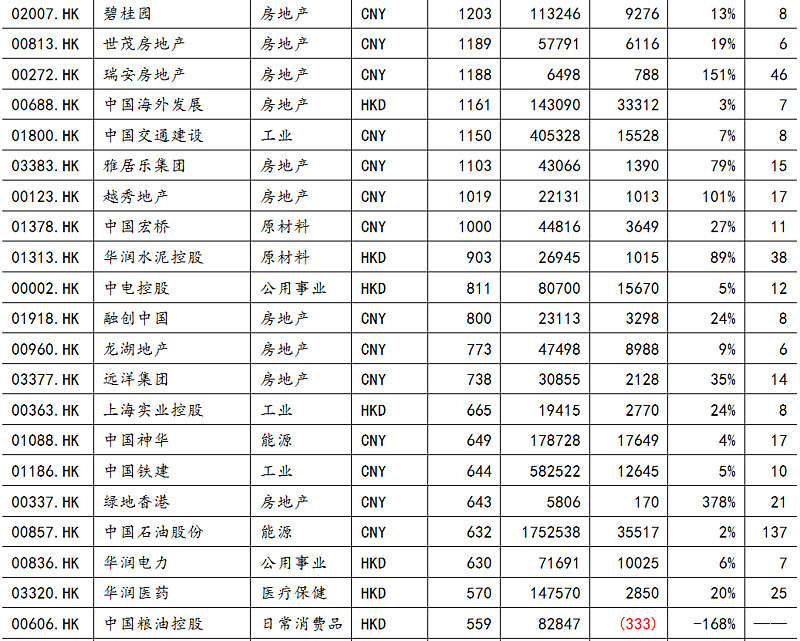

l 2015年全年离岸人民币兑美元贬值幅度与2016年至今人民币贬值幅度相仿,我们选取港股上市公司2015年年报的汇兑损失指标,把汇兑收益较高的公司与汇兑损失较高的公司分别列举见附表。

l 总体而言,人民币贬值利空航空业(购买飞机的负债以美元为)、房地产(大量房地产公司举美元债)等行业,利好海外项目较多的中国中铁、中国机械工程等公司。

风险:2017年特朗普上台后人民币转向升值。

一、近期人民币兑美元及其他主要货币的波动情况

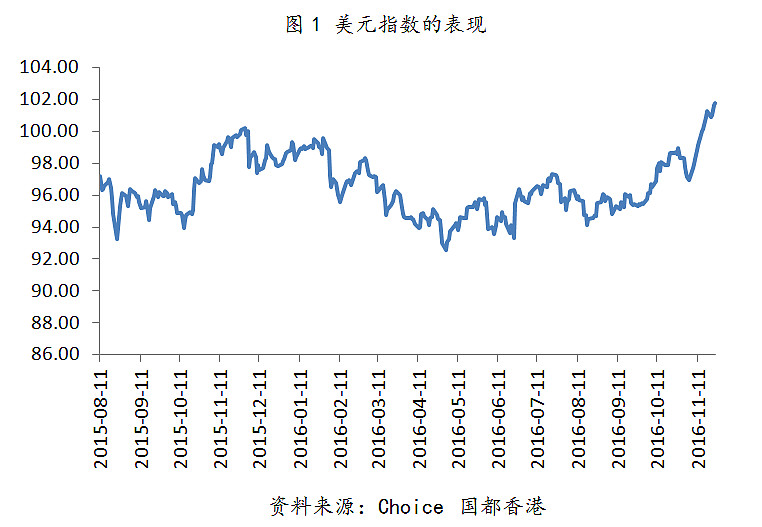

2016年11月,随着特朗普当选美国总统将实施系列“新政”以及美联储官员对12月加息的正面评论,市场对美联储12月加息的预期逐渐升温,普遍认为12月加息基本是铁定的事情。加息预期使美元指数屡创新高,美元指数近期再次升穿100点至102点的历史高位。

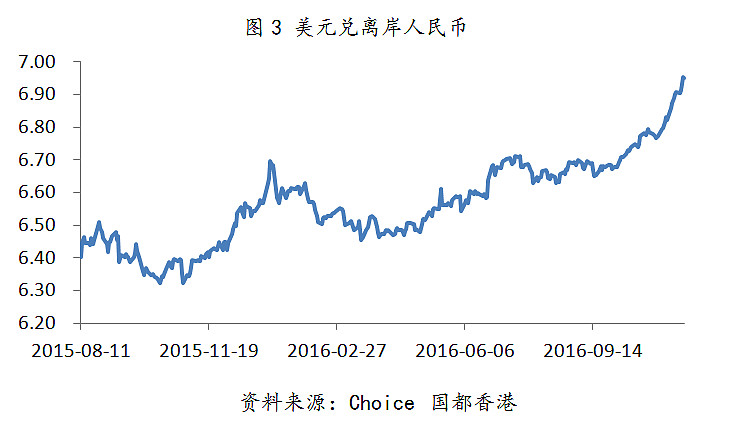

美元走强使全球各国货币被动走弱,人民币也不例外。2016年11月25号,离岸人民币兑美元收市跌至低位6.9455元,年初至今累计贬值超过5.7%。

2016年初,人民币兑美元一直被认为是有限度的贬值。但直至特朗普当选美国总统后,人民币兑美元开始出现不寻常的走势,人民币兑美元贬值明显加快,使市场对人民币贬值的敏感度提高。

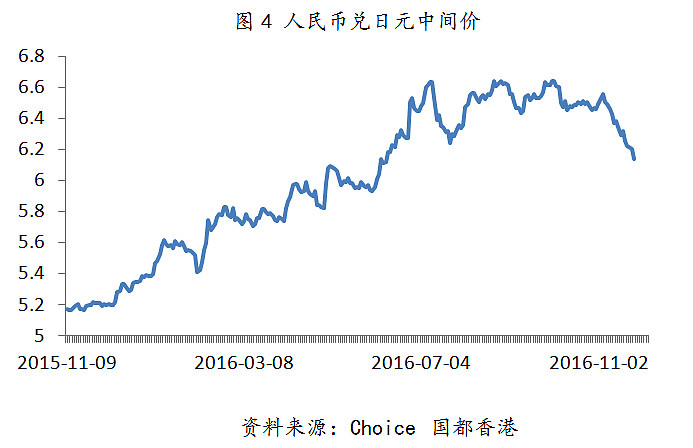

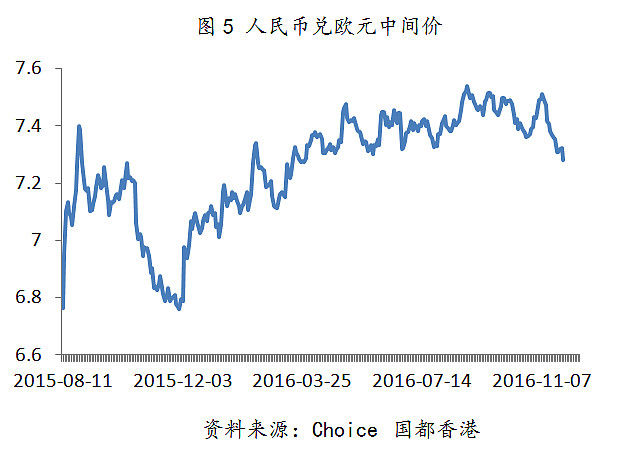

值得注意的是,人民币贬值仅限于人民币兑美元,若参考其他货币,人民币贬值的情况并不明显。

从人民币兑日元中间价以及人民币兑欧元中间价可看到,在人民币兑美元出现大幅贬值的11月,人民币兑日元和欧元并没有出现贬值情况,相反人民币此阶段反而升值了。由此可见,美国选举结果公布后的此轮人民币贬值大部分是由于美元出现大幅升值所导致的被动贬值。

二、人民币贬值与港股表现:历史回顾

人民币大幅快速贬值在较长时间周期上无先例可循,一方面由于我国近几年才推动贸易和资本市场的加速对外开放,人民币在国际汇市和贸易结算中的占比不高;另一方面,非完全开放的资本流通和国家对汇率的管控长期存在,使人民币汇价长期窄幅波动,保持着相对的稳定。

随着资本市场开放和资本流通自由化改革的进一步深化,我国正逐步开放对人民币汇率的管控。人民币汇率的快速波动,是市场价格长期扭曲得到释放的膝跳反射。

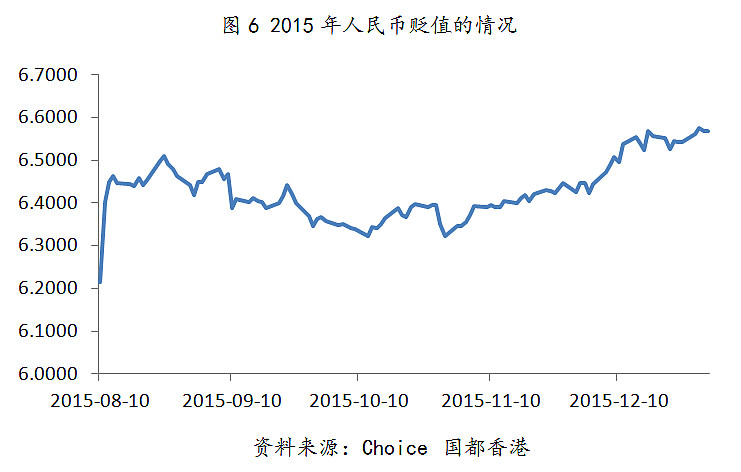

本轮人民币的快速贬值自2015年8月11日开始,动因是国家外汇管理局主动放开汇率的控制,短短几天之内离岸人民币兑美元汇率从6.21贬至6.4,年末则达到6.5-6.6的区间。

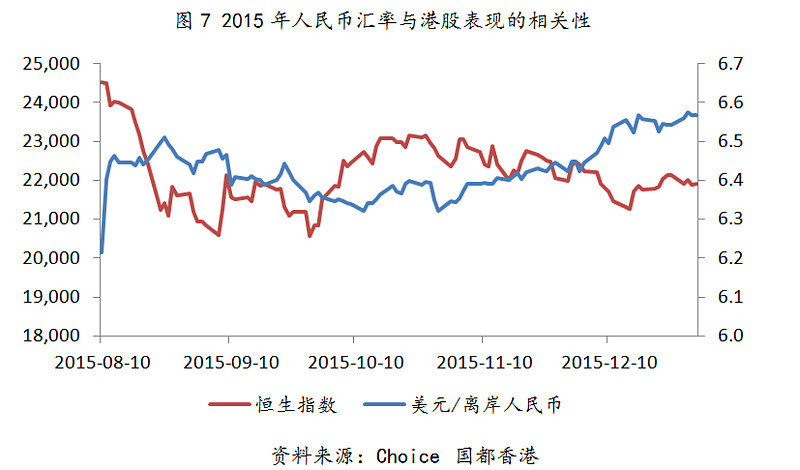

比较恒生指数在同一时间段内的表现,我们发现恒指与人民币汇率波动的关联程度很低。

主要由于在恒指中权重较高的本地地产和外资银行股持有人民币资产较少,恒指各股票绝大多数也以港币计价,对人民币汇价敏感度不高;另一方面,这一时期全球股市的表现受外围市场(尤其是原油)影响甚深,与汇市的关联则不算强烈。而恒指本身与美股和A股市场关联度都较高,其表现也受到两者的强烈影响,人民币汇价这一单一因素的影响力进一步被削弱。

分别比较各个板块在这一时期的表现,我们发现工业、信息技术和消费品板块的表现显著优于同时期恒生综合指数的表现。这些板块的表现突出可能得益于人民币贬值相对提高了出口竞争力,拉动了工业制品、电子元器件以及家电、纺织等各领域的外贸订单需求,提升了投资者对这部分板块个股的业绩展望预期。

反观这一时期表现较差的板块,能源板块主要受累于期内油价和大宗商品价格的下挫,与汇价关系不大;而服务行业中航运业受累于人民币贬值带来的汇兑损失,表现下滑。由此,我们可以看出,尽管恒指总体上对人民币汇率波动反应并不强烈,但细分板块中经营受汇率影响较大的行业仍表现出与汇率的关联性。外贸出口相关行业受惠于人民币贬值,涉及进口及业务使用外币结算的板块则表现受损。因应汇率波动,调整板块布局,是针对人民币汇率波动的有效投资策略。

三、人民币贬值对港股上市公司的影响路径

人民币贬值将对上市公司财务状况的影响包括直接影响与间接影响两部分。

1.直接影响

直接影响指人民币贬值后,将直接对公司的财务报表产生影响。包含以下几个方面:

(1)营业收入

当公司在海外进行经营活动,来自的海外经营活动的营业收入将以外币计,在以本币为单位的财务报表中,将直接提高营业收入数值。对于在内地进行生产,主要市场在海外的电子设备、家电等制造行业,生产成本多以人民币支付,而收入以外币支付,人民币贬值,将直接提高企业的利润。

(2)汇兑亏损/收益

当公司持有以外币计价的资产或负债时,当汇率发生变动,资产或负债的以本币计的价值将发生变化,产生亏损或收益,将计入财务支出中,直接影响利润表。在以海外市场为主的企业中,以外币计的应收账款占比较大,当人民币贬值时,将产生汇兑收益,提高企业盈利。而在以外币计的负债较高的公司中,当人民币贬值时,则将产生汇兑亏损,对企业利润造成影响。

此外,对于前期进行大型海外并购等活动,旗下持有海外资产较高的公司,也将拥有更高的估值,对公司产生利好。

(3)现金流

汇率变动同样会对现金流量表产生影响,人民币贬值将提高持有外币较多的公司以人民币计算的现金量,对公司财务状况、流动性产生积极影响,人民币升值时将会降低持有外币较多的公司以人民币计算的现金量,对公司财务状况、流动性产生负面影响。

(4)间接影响

间接影响指人民币贬值后,对公司海外运营情况产生的影响。对于生产主要在内地,市场在海外的企业,受人民币贬值影响,其出口产品以外币计算的价格将会下降,使其产品在当地更具有竞争力,有利于抢占市场份额,扩大影响力,短期内不一定会对企业财务状况产生影响,但长远来看,将对企业在海外的运营产生积极的影响。

综上,海外业务占比较大、以出口为主的行业或上市公司,将有望在此次人民币贬值中,取得较大收益。

四、2015年人民币贬值下的港股行业及公司的汇兑损失

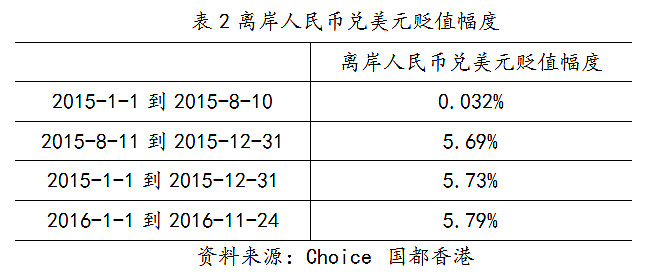

本轮贬值始于2015年8月11日,从贬值幅度看,2015年全年离岸人民币兑美元贬值幅度与2016年至今人民币贬值幅度相仿。我们选取港股上市公司2015年年报的汇兑损失指标,把汇兑收益较高的公司与汇兑损失较高的公司分别列举见附表。

从附表中我们可以看出人民币贬值对上市公司的影响路径:

(1)航空业购买飞机的负债以美元为主且占总负债比例大,在2015年中,由于人民币贬值,造成巨额汇兑亏损,对航空业利润产生较大负面影响,南航当期汇兑亏损相当于当期净利润的159.34%。

(2)近年来国内房地产融资困难,而到美国发债相对简单,因此,大量房地产公司举美元债,例如,中国恒大,2015年汇兑损失约21.87亿。

(3)对于海外项目较多的中国中铁、中国机械工程等公司,在人民币贬值时,取得了较大的汇兑收益,汇兑收益分别占当期净利润的14.96%和29.77%,对公司利润起到较大的积极影响。

结束语:由于公司在2016年可能归还美元外债或对美元资产配置进行策略调整,2015年公司的汇兑损益与2016年会有所不同,因此,本文使用2015年年报汇兑损失数据进行分析仅可作为人民币贬值背景下行业与公司选择的参考。

免责声明:文章仅供读者讨论,不构成投资建议。股市有风险,投资需谨慎!

免责声明:文章仅供读者讨论,不构成投资建议。股市有风险,投资需谨慎!

@快易金融-周腾 @今日话题 @不明真相的群众 @方舟88 @今日话题 @林奇法则 @香港市場先生 @闲来一坐s话投资 @释老毛 @杨饭 @疯狂_de_石头 @股票价值分析 @李一丁 @等着蚂蚁变大象 @没干货不废话 @股票价值分析

$国企指数(HKHSCEI)$ $恒生指数(HKHSI)$ $中国中铁(00390)$