投资要点:

l 公司在2016年上半年实现收入61.4亿元,同比增20 %,净利润同比增17%至11.3亿,EPS0.45元,拟派息0.34港元。

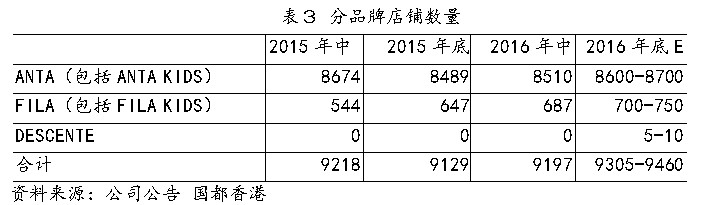

l 报告期公司同店单位数正增长。期末持有安踏门店8510家,比期初增21家,同比减少164家,预计年底8600-8700家;FILA店687家,比期初增47家,同比增143家,预计年底700-750家;DESCENTE年底将有5-10家。

l 预计2016年安踏高单位数收入增长,FILA等收入增30%以上,合计占公司收入30%,网上销售收入增50%以上,占收入12%。期内毛利率上升1.3个点至47.9%。,其中FILA毛利率约60%-70%,期内经营利润率下降0.6个百分点至24.2%,料随着FILA开店增加收入确认,经营利润率将企稳。

l 2016年上半年外资品牌在大中华区销售表现亮眼,在外资品牌扩张及渠道下沉的背景下,内资高端运动品牌将受一定的竞争压力。公司主要定位高性价比,价格低于外资品牌。我们看好全面健身计划及奥运营销东风受益的体育用品行业。

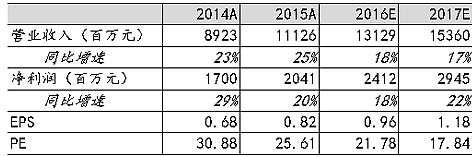

l 小结:安踏未来将稳定增长,FILA等高毛利品牌扩充产品线从而提升公司整体盈利水平;预计2016、2017年EPS0.96、1.18元,对应PE22、17.8倍,给予2017年20倍PE,一年内目标价23.6元,首次覆盖,评级“同步大市”。

风险:下半年消费行业景气度下行,体育用品行业竞争激烈

1. 收入利润均稳健增长

公司在2016年上半年(称报告期,下同)实现销售收入61.42亿元(人民币,下同),同比提升20.2%。归属股东净利润同比增长17%至11.3亿,实现每股收益0.45元,公司拟派中期股息每股0.34港元,派息占归属股东净利润65.2%。

分产品看,公司主打产品是服饰和鞋类,报告期服装产品收入30.27亿,占49.3%,同比增长22.5%,鞋类收入28.7亿,占46.7%,同比增加19%。

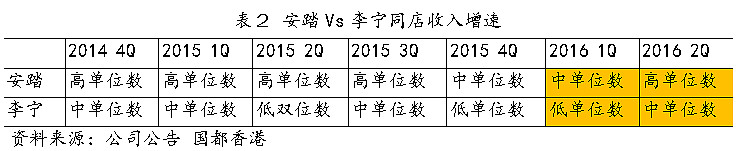

公司在报告期实现同店单位数正增长,延续过去两年的趋势,整体表现略好于竞争对手李宁。

2. 单聚焦、多品牌、全渠道策略运行顺利

公司采用“单聚焦、多品牌、全渠道”的运营策略,产品线包括安踏、安踏儿童、FILA、FILA KIDS及DESCENTE。其中,安踏品牌定位大众市场,主打高性价比,已建立全国性的分销网络,在二三线城市有一定的竞争优势。FILA定位中高端市场,FILA KIDS针对高端儿童运动品市场,FILA系列主要在一二线城市开店,选址以商城及百货公司为主。DESCENTE品牌定位高端专业运动市场,可能面临耐克、阿迪达斯的直接竞争,该品牌是安踏与DESCENTE日本以及伊藤忠成立合资公司在中国独家经营品牌,产品主打滑雪市场、户外运动等。

新开门店方面,公司在报告期末持有安踏品牌门店(包括安踏及安踏儿童)8510家,比报告期初增加21家,同比2015年中期减少164家;FILA店数量687家,比报告期初增加47家,同比2015年中期增加143家。

公司预计2016年底安踏店(包括安踏和安踏儿童)数量8600-8700家,比年中新增90-190家;年底FILA专卖店(包括FILA与FILA KIDS)数量为700-750家,比年中增加13-63家;新加盟的DESCENTE在八月开第一家店,预计2016年底将有5-10家。

3. 预计下半仍实现收入双位数增长

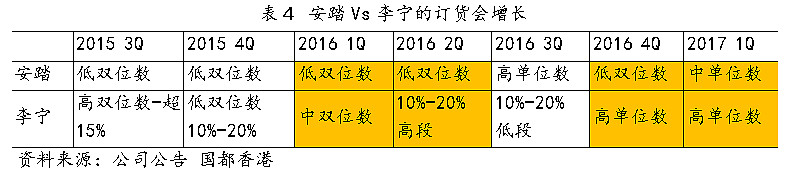

我们对比安踏与李宁公布的订货会数据发现,公司的安踏品牌在2016年上半年录得订货会低双位数的增长,低于期间实际公司总销售收入增速(20%),主要由于公司非安踏品牌产品收入增速高于安踏品牌,对收入增速边际正贡献。

公司在2016年3月份举办2016年冬季订货会,我们通过公司公布的订货会数据可预测2016年4Q的收入增速。

根据公司公告,2016年3Q、4Q安踏品牌订货会收入增速分别为低双位数与中单位数,由于安踏以外的品牌的收入增速均高于安踏,我们预计公司下半年实现低双位数增长。

其中,2016年安踏(包括安踏和安踏儿童)实现高单位数收入增长,安踏品牌在相比去年店面数量下降2%的情况下获得正增长,表明公司关闭的门店主要是面积较小、效益较低的,目前仍然处于良性发展局面。FILA(包括FILA与FILA KIDS)实现30%以上增速,合计占公司收入30%,网上销售业务收入同比实现50%以上增速,占公司收入12%。

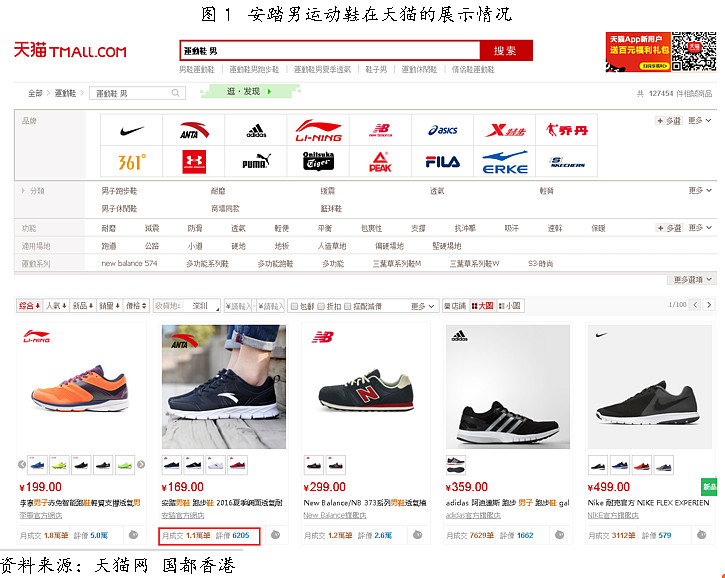

网上销售方面,在天猫网站输入“运动鞋 男”显示李宁的“赤兔”智能跑鞋定价199位列综合排名第一,安踏的跑鞋定价169列综合排名第二。总体而言,公司定位高性价比的安踏男鞋在网上销售占一定的优势。

4. 盈利能力仍有改善空间

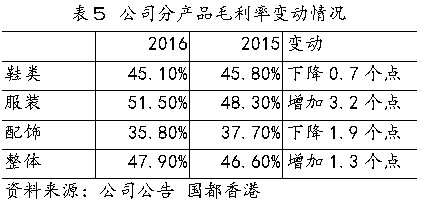

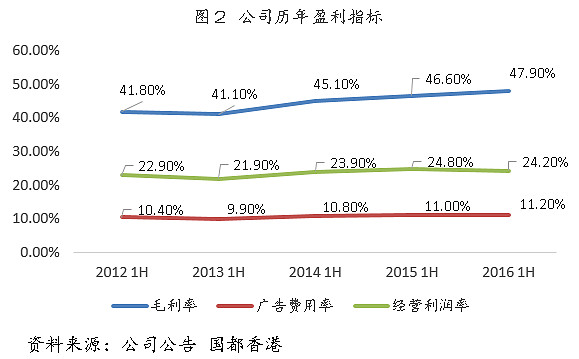

报告期公司毛利率上升1.3个百分点至47.9%。分产品看,服饰毛利率最高,报告期为51.5%,同比大幅提升3.2个百分点,主要由于FILA业务毛利率偏高,持续高增长所致;鞋类毛利率为45.1%,同比下降0.7个点,因公司策略性地推出更多高性价比的产品。

由于FILA与FILA KIDS毛利率约60%-70%,明显高于安踏品牌,因此,我们预计未来公司的盈利能力仍有提升空间。

报告期公司广告费用率提升0.2个百分点,主要是因奥运会增加投入,由于奥运是在2016年8月召开,公司认为下半年的广告支出会小幅度增加,影响幅度较小。

报告期公司经营利润率小幅下降0.6个百分点至24.2%,主要由于广告开支增加以及拓展FILA零售导致的销售费用增加,预计随着FILA开店增加收入确认,公司的经营利润率会企稳。

5 外资品牌中报靓丽 渠道下沉挑战内资品牌

2016年上半年外资品牌在大中华区销售表现亮眼。阿迪达斯公司Adidas品牌上半年大中华区收入14.15亿美元,同比增长30%,Reebok品牌在大中华区收入3200万美元,同比增长29%(Reebok被阿迪达斯收购,仅占收入2%,代表性不强),阿迪达斯在大中华区毛利率提升1.3个百分点至58.7%;经营利润率提升1.7个百分点至38.2%。另外一家著名品牌耐克上半年在大中华区实现销售收入37.85亿美元,同比增长23%,EBIT13.72亿,同比大幅增长38%。

目前外资品牌的产品定位偏高端,大部分外资品牌均把大中华区作为其重要的业绩驱动引擎,我们认为在外资品牌扩张及渠道下沉的背景下,内资高端运动品牌将受到一定的竞争压力。

6. 全面健身计划叠加奥运营销东风

2016年6月国务院颁布《全面健身计划(2016-2020年)》,预计到2020年体育消费规模将达到1.5万亿。目前跑步运动已成为流行的健康生活方式,跑鞋等体育用品的使用寿命将缩短,我们认为体育产业是未来维持较高收入增速的领域。

安踏在里约奥运会中与中国奥委会及中国体育代表团战略合作,以“去打破”为主题,通过“冠军龙服”在高聚焦下的颁奖仪式中亮相,获得较好的知名度与美誉度。值得关注的是,公司的即时营销运作取得良好的效果,围绕“去打破”设计文案,展现较强的视觉效果及富有感染力的文字,在微博上“去打破”创造超过一亿的话题阅读量,品牌运营方式迎合年轻消费者的需求。

我们认为,外资与国内运动品牌的中报均表明中国运动行业仍处于较高的景气度,外资品牌定价高于安踏以及FILA,因此对公司而言冲击不大,而新收购品牌DESCENTE的定位与阿迪达斯、耐克竞争类似,将受直面竞争;我们认为DESCENTE对公司而言占比较小,现阶段对业绩影响甚微。

7.小结

公司高性价比的主打产品安踏在报告期业绩稳定增长,FILA等其他品牌因高毛利而提升公司整体盈利水平;尽管面临高端外资品牌渠道下沉的压力,我们仍然看好公司在国内运动产业风口及奥运营销背景下的发展机遇,预计2016、2017年EPS0.96、1.18元,对应PE22/17.8倍,给予2017年20倍PE,一年内目标价23.6元,首次覆盖,给以“同步大市”评级。

免责声明:报告仅供读者讨论,不构成投资建议。股市有风险,投资需谨慎。

$恒生指数(HKHSI)$ $国企指数(HKHSCEI)$

@快易金融-周腾 @今日话题 @不明真相的群众 @方舟88 @今日话题 @林奇法则 @香港市場先生 @闲来一坐s话投资 @释老毛 @杨饭 @疯狂_de_石头 @股票价值分析