$英搏尔(SZ300681)$微小型电动汽车的未来

微小型电动汽车,指A00、A0级纯电动车型,主要功能是短途代步。

微小型电动汽车易开、易停、充电方便、费用低廉,进入市场后,迅速成为家喻户晓的短途代步神器,深受女性群体和城市上班族的青睐。

因定位短途出行,不需装载太多电池,带来的直接效果就是购车成本大幅降低、充电时间缩短,同时由于整车较轻,能耗较低,形成正向良性循环,微小型电动汽车也是业内公认的最适合电动化的车型。

1、微小型电动汽车将率先完成电动化。预计到2025年,随着电池成本降低、充电设施的普及、优质的纯电产品供应丰富,微小型汽车电动化将率先完成。

2、微小型电动汽车有望成为中国特色的国民车。受经济、产业周期和疫情影响,消费者心理将更加成熟和理性,中国政府也将更加重视发展环保和节约型社会,进一步去满足普通老百姓、低收入群体的用车需求。

如果微小型汽车能得到有效的支持和鼓励,市场份额有望提升至20-30%,市场规模预期可达到500-1000万辆,类似于“日本K-Car”和“美国皮卡”,中国也有望依托国情建立自己的国民车体系,成为中国汽车工业的“自留地”和“护城河”。

3、微小型电动汽车是未来新造车企业的一个重要突破口。传统汽车集团品牌向上、已无力调头向下,外资品牌的供应链和研发效率不支持在微小型电动汽车市场与国内企业竞争,过度依赖融资发展的新造车企业也很难参与到资本不感冒的微小型车领域竞争,跨界进入的房地产巨头们不大可能屈身去做普通老百姓的生意;专注微小型电动车型的新进入者,有机会在边缘突破,依靠爆款车型构筑起强大的品牌势能和新生态防线,成为“意大利菲亚特”、“日本铃木”式的小车之王。

4、微小型电动汽车是中国争夺海外市场份额的重要杀手锏。中国微小型电动汽车高品质产品的供给,需要重新打造高品质的供应链,这会给众多的中国电动汽车零部件供应商带来技术升级和规模化发展的机会,强大的国民电动汽车产业链将逐步形成,微小型电动汽车将是中国车企大规模走向海外市场核心路径。

5、微小型电动汽车是未来汽车产业商业模式创新的高地。量变必然引发质变,微小型电动汽车市场和产业的发展,也会给商业模式创新带来机遇,共享车型平台、专业化代工、个性化定制、小众品牌运营商等方面有望实现进一步突破。

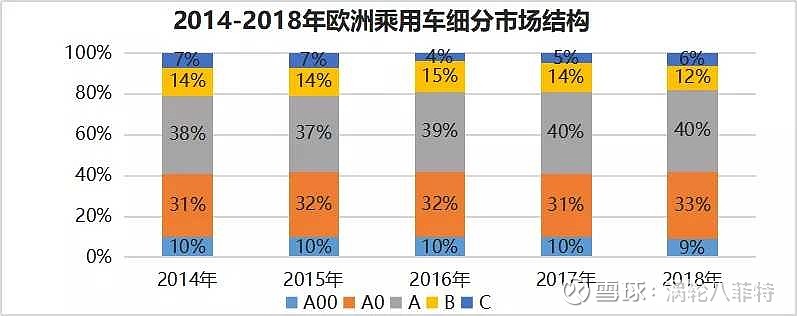

二、欧洲微小型车稳占40%份额

欧洲总人口7.4亿、面积1016万平方公里,历史和文明久远,人口密集,这些与中国非常相似,欧洲乘用车市场规模1700万辆,千人保有量425万辆,远高于中国的179辆。

欧洲汽车市场目前已经饱和,市场结构相对稳定,其中A00级微型汽车的市场份额占10%,A0级小型车占30%、A级紧凑车型占40%,B、C级车型加一起占接近20%。

受20世纪80年代中德两国就展开汽车产业合资合作的影响,中国汽车产业体系建立多参照欧洲标准,因此,欧洲成熟的汽车市场结构也给中国汽车市场未来走向提供了一个重要参考。