说实话,国检集团和广电计量的阶段性对比出来了,看年底,目前验证了年初的逻辑,国检集团的业绩很稳,也双击估值提升了。

今天主要谈谈广电计量,主要有以下几个事:

1.回调幅度差不多30% 46=》33.16

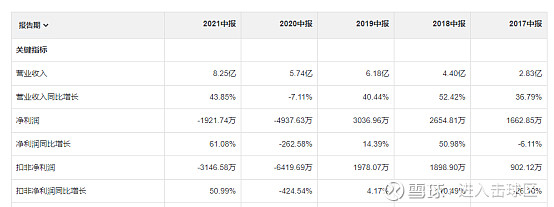

这波回调和以往也没什么区别,如果广电计量不是半年报不好的话,可能砸坑的可能性较小。这块和疫情关系不小,另外,其实2020年中报广电计量也是亏损的,这个和业务结构也有关系。

也就是说,实际上广电计量的业务是增长的,只是结算结构的问题;

2.高瓴资本和高毅资产的定增价格也在这个位置左右,32.51元

这个位置差不多就是他们6月9日完成定增的位置。

3.从调研纪要来看,公司全年业绩影响不大,也就是说,结算的净利润大头都在三和四季度。

公司业务七八月受疫情影响情况如何?

答:公司业务基本覆盖全国,七八月的新冠疫情多点爆发以及河南水灾等突发事件,使部分子公司业务受到一定影响,但目前来看所受到的影响对实现全年业绩影响不大。

4.按照业绩预期看,2021-2023年净利润分别为3.3、4.6、5.8亿左右

也就是说,目前190亿,2021-2023前瞻PE分别为57.6倍,41.3倍和32.75倍。

如果当前位置介入,不考虑后续并购的情况下,给40倍,买入1年不亏,如果透支1年给到60倍【年初到46元,就是透支2年到78倍】,则预期收益率在45%;

$广电计量(SZ002967)$ $国检集团(SH603060)$ $华测检测(SZ300012)$

相关文章链接:

@巴菲特读书会 @解析投资APP @大视野蒋炜 @价值发现 @南方飞天 @李俊之-低风险投资 @玉山落雨 @辛无疾 @张平原 @芦苇博士 @吉普赛007