上海璞泰来新能源科技股份有限公司(以下简称“公司”)第二届董事会第二十三次会议于2021年3月3日审议通过了《关于全资子公司投资建设四川生产基地项目的议案》,鉴于公司已与四川省成都市邛崃政府达成初步投资意向,公司拟在邛崃市天府新区新能源新材料产业功能区通过全资子公司四川紫宸科技有限公司投资建设20万吨负极材料和石墨化一体化项目(包括粉碎、造 粒、石墨化、碳化、筛分、除磁等负极材料全工序),通过全资子公司四川卓勤新材料科技有限公司投资建设20亿平方米基膜和涂覆一体化项目,通过四川极盾新材料科技有限公司建设1万吨陶瓷粉体项目。

目前璞泰来的产能:

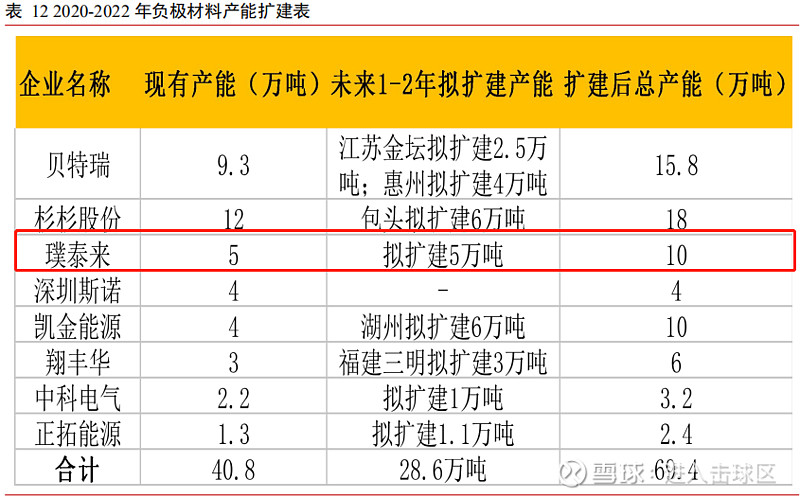

2020年璞泰来的产能合计在10万吨。

这次扩产后,整体负极产能新增2倍,另外新增陶瓷粉体产能1倍,陶瓷粉体,是MLCC行业的上游。

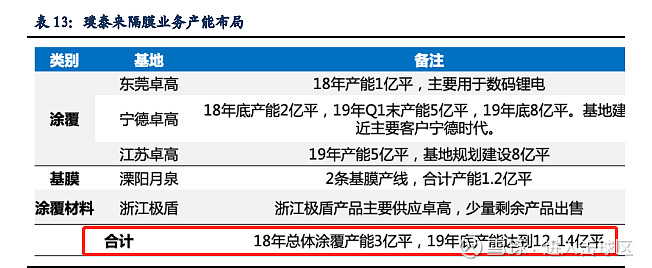

璞泰来的隔膜产能:

2019年基膜和涂覆一体化项目产能12-14亿平方米,新增20亿平方米,产能扩张142-166%。

陶瓷粉体产能属于新增,新增1亿吨。

投资概况

根据公司战略发展规划,为进一步推进公司产能布局、补足公司产能短板、满足客户需求、推动业务发展,公司拟通过全资子公司四川紫宸科技有限公司投资建设20万吨负极材料和石墨化一体化项目,项目计划总投资不超过80亿元,项目分两期实施建设,预计于2023年完成一期10万吨产能建设,于2025年完成二期10万吨产能建设;

拟通过全资子公司四川卓勤新材料科技有限公司投资建设20亿平方米基膜和涂覆一体化项目,项目计划总投资不超过60亿元,本项目分三期实施建设,预计于2023年完成一期4亿㎡产能建设,于2024年完成二期8亿㎡产能建设,于2025年完成三期8亿㎡产能建设;

拟通过四川极盾新材料科技有限公司建设1万吨陶瓷粉体项目,项目计划总投资不超过0.8亿元,项目分两期实施建设,预计于2022年完成一期4,000吨产能建设,于2025年完成二期6,000吨产能建设。

投资项目情况

(一)投资项目一:负极材料和石墨化一体化项目

1、项目名称:四川紫宸年产20万吨负极材料和石墨化一体化项目(最终名称以项目备案为准,本项目包含公司非公开发行募集资金投资项目之高性能锂离子电池负极材料建设项目)。

2、项目选址:四川省成都市邛崃市。

3、项目投资总额:项目计划总投资不超过80亿元,其中包含固定资产和流动资金投入等,最终项目投资总额以实际投资金额为准。

4、资金来源:公司非公开发行募集资金投资项目之高性能锂离子电池负极材料建设项目以非公开发行募集资金投入;公司本次向四川紫宸增资3亿元用于项目建设,剩余部分公司自筹资金解决。本次增资完成后,公司全资子公司四川紫宸科技有限公司注册资本将达到8亿元。

5、项目建设:项目分两期实施建设,预计于2023年完成一期10万吨产能建设,于2025年完成二期10万吨产能建设。

(二)投资项目二:基膜和涂覆一体化项目

1、项目名称:四川卓勤年产20亿平方米基膜和涂覆一体化项目(最终名称以项目备案为准,本项目包含公司非公开发行募集资金投资项目之锂离子电池隔膜项目及锂电池隔膜高速线研发项目)。

2、项目选址:四川省成都市邛崃市。

3、项目投资总额:项目计划总投资不超过60亿,其中包含固定资产和流动资金投入等,最终项目投资总额以实际投资金额为准。

4、资金来源:公司非公开发行募集资金投资项目之锂离子电池隔膜项目及锂电池隔膜高速线研发项目以非公开发行募集资金投入,剩余部分由公司自筹资金解决。

5、项目建设:本项目分三期实施建设,预计于2023年完成一期4亿㎡产能建设,于2024年完成二期8亿㎡产能建设,于2025年完成三期8亿㎡产能建设。

(三)投资项目三:涂覆材料项目

1、项目名称:四川极盾年产1万吨陶瓷粉体材料项目(最终名称以项目备

案为准)。

2、项目选址:四川省成都市邛崃市。

3、项目投资总额:项目计划总投资不超过0.8亿元,其中包含固定资产和流动资金投入等,最终项目投资总额以实际投资金额为准。

4、资金来源:公司自筹资金解决。

5、项目建设:本项目分两期实施建设,预计于2022年完成一期4,000吨产能建设,于2025年完成二期6,000吨产能建设。

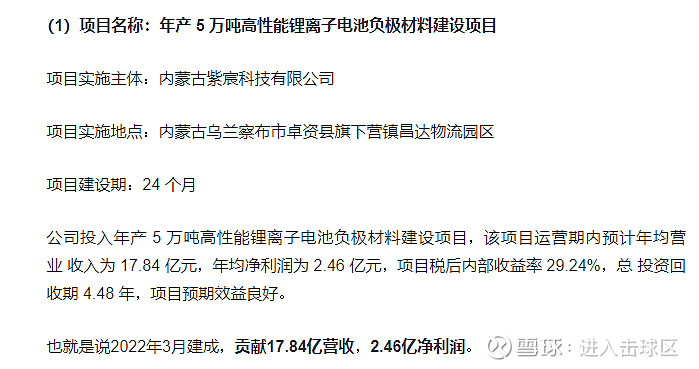

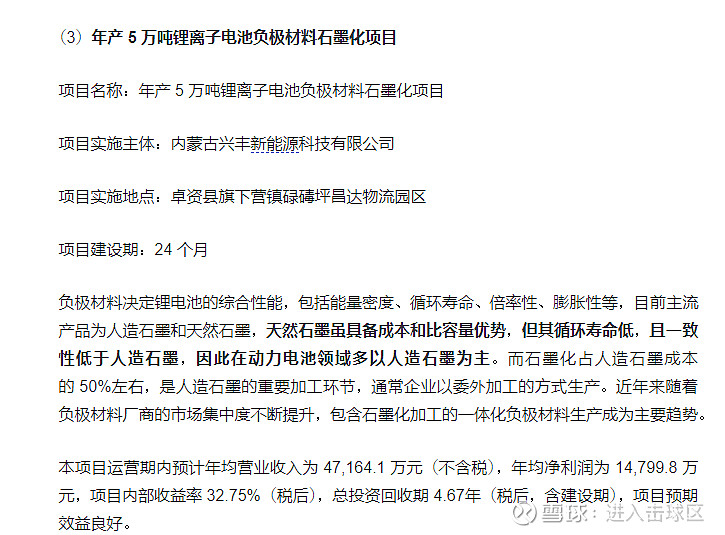

从净利润贡献角度看,负极材料贡献最大:

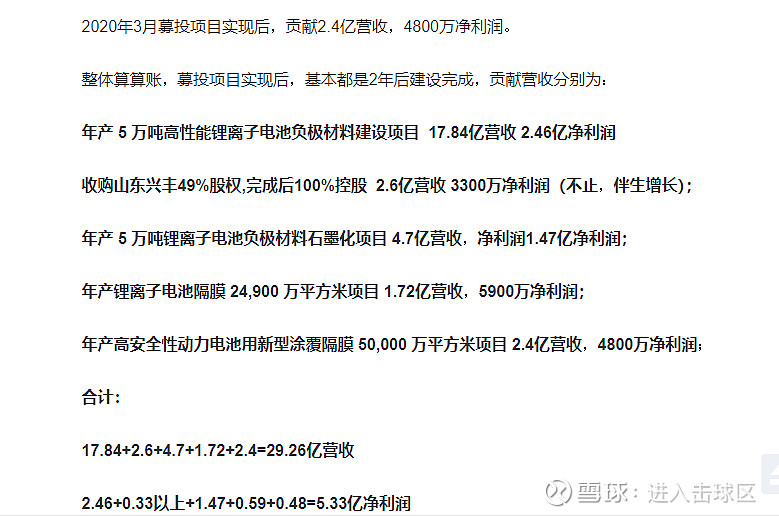

参照之前的募投项目看,这意味着5万吨对应17.84+4.71亿营收,2.46+1.48亿利润。那么20万吨,对应的是112.75亿营收,19.7亿利润,2023年是一期10万吨,2025年是一期10万吨。

涂覆一体化项目:

5万吨涂覆一体化项目对应的营收是1.72x2 +2.4亿营收,0.59x2+0.48亿净利润,20万吨涂覆一体化项目意味着23.36亿营收,6.64亿净利润。预计于2023年完成一期4亿㎡产能建设,于2024年完成二期8亿㎡产能建设,于2025年完成三期8亿㎡产能建设。

也就是说,按照利润贡献算,到2025年全部达产后,假设是2026年,则新增营收

5万吨涂覆一体化项目 23.36亿营收,6.64亿净利润;

20万吨负极材料和石墨化一体化项目 112.75亿营收,19.7亿利润;

此次扩产是在原来本就扩产募投的项目之上的。

也就是说,原来的还在,这次的是更大规模的扩产计划。

璞泰来2019年营收47.99亿,6.51亿净利润,扣非净利润6.06亿。

也就是说前面的那批募投项目全部搞定后,正常大致新增30亿营收,5.5-6亿净利润,相当于再造0.9个,也就是一个璞泰来

这批新募投的项目,到2025年全部达产完成的话,2026年全部贡献净利润,预计贡献营收23.36+112.75亿,净利润6.64+19.7亿。

到2026年大致的营收是47.99+30+23.36+112.75亿,净利润是6.06+5.8+6.64+19.7亿

214亿+营收,38.2亿+净利润。

+是因为还有1万吨陶瓷粉体项目,也会贡献净利润。

40倍估值,38.2亿净利润,1528亿+预期,预期收益率247%,若估值提高到45倍,1700亿,预期收益率290%。好了,有望到2000亿预期。

差不多5年半2.5-3倍左右。

$璞泰来(SH603659)$ $贝特瑞(OC835185)$ $杉杉股份(SH600884)$

其他文章链接:

简评《基础电子元器件产业发展行动计划(2021-2023年)》

谈谈国检集团最以史为鉴,关于检测行业发展战略思考:长寿、协同并购与协同内生新公告-枣庄模式验证,进入第二场

国检集团 央地模式 第三场 - 剑指川渝,拿下重庆科力建设工程质量检测有限公司

国检集团综合检测龙头形成进行时update:EHS事业部与碳交易权

以史为鉴,关于检测行业发展战略思考:长寿、协同并购与协同内生

筛选高价值企业的5个维度:行业、产业链、竞争格局、管理层以及价格

坚定站队杨东,谨慎看待,半数光伏和新能源企业或因技术路线迭代最终消亡!

@今日话题 @巴菲特读书会 @解析投资APP @知恒知衡 @大视野蒋炜 @价值发现 @南方飞天 @李俊之-低风险投资 @玉山落雨