新年快结束了,首先祝福大伙新年快乐,然后咱们继续谈谈检测行业的发展战略,关于这个话题,思考了也有2-3年了,最近的想法更为明确了两个字=》“协同”,也就是协同并购与协同内生。

谈到检测行业,是有足够的行业发展历史可供复盘的,在检测行业不得不提的两大巨头分别是Eurofins 和 SGS。华测检测的崛起和SGS副总的掌权有着密不可分的关系。

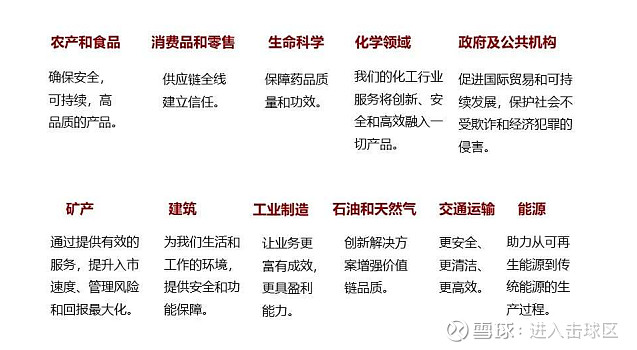

SGS服务的行业:

Eurofins服务的行业:

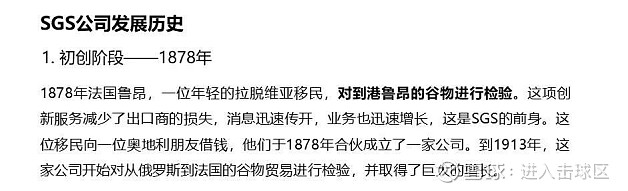

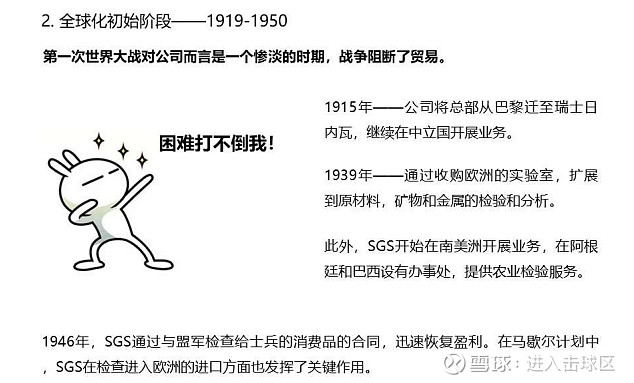

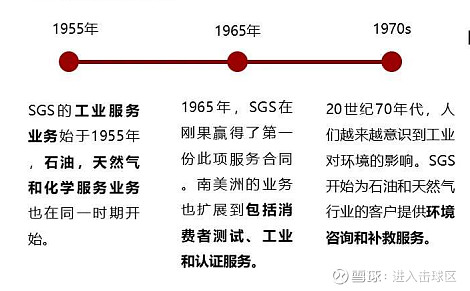

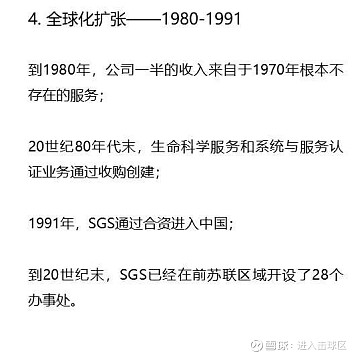

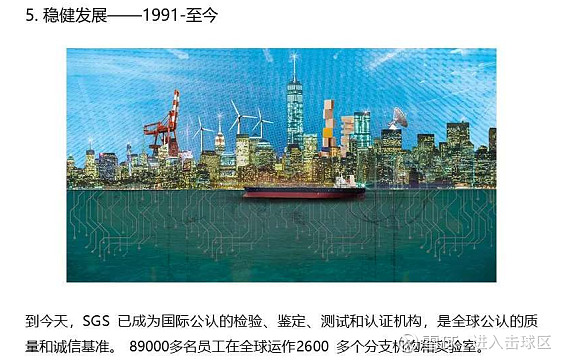

SGS的历史是:1878年到2021年-以后,也就是说这家检测龙头企业存在了144年,典型的长寿企业。

实际上规模以上的企业,尤其是全球化检测龙头,你并不担心未来的确定性成长问题。

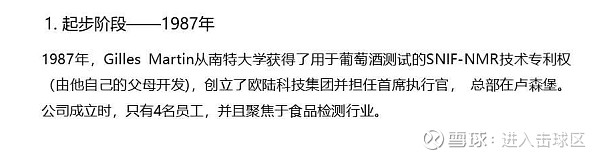

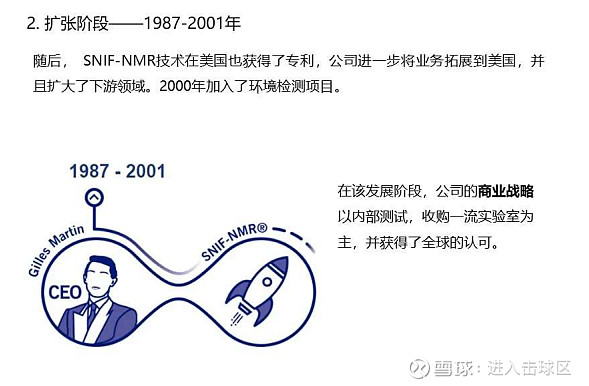

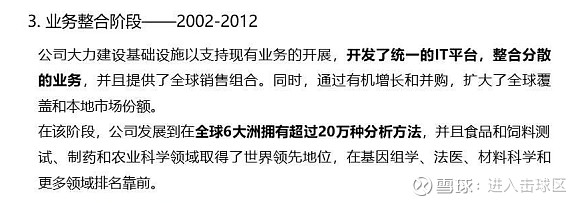

下面是Eurofins的发展历史,1987-2021-以后,存在了34年:

两家实际上走的路数差不多,单一业务,多元化(收购/内生),综合检测龙头。

两者的下游行业区别:

实际上,从业务上看,国检集团更像SGS,华测更像Eurofins,广电介于其间。

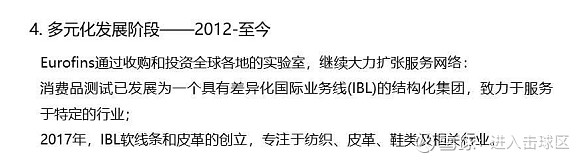

从并购和内生模式上看:

从增长模式上看,国检集团,介于其间,华测检测之前更像Eurofins,当前SGS副总去了后,精细化运营,实际上是SGS的专长。广电计量,走内生增长为主,更偏SGS。

从以上模式看,两家都走通了,这一点是核心,也是我本篇文章要说明的点,以史为鉴,实际上,只要是运营效率提升,协同做到位,无论是收购,还是内生,对于检测这个行业而言,都是可以的。

两家的核心共性是:都是必然从单一业务,走向综合业务。

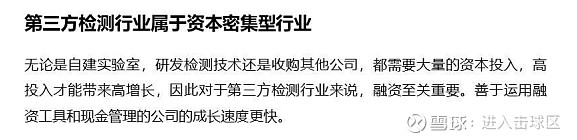

从两家的发展时间和历程上看,实际上检测行业更是一个资本密集类型的行业。

华测检测提早上市,就是巨大的先发优势,广电计量开始大手笔融资,其实也是先发优势,国检集团注定也要走上这条路。

从发展阶段看,国检集团和广电计量更好,从中期视角看,国检集团更好,从长远视角看,先融资的广电计量,更具备优势,最早上市融资的华测检测可谓占尽了天时。

国检集团,在走向综合业务检测方面,更稳,当前14.6亿营收,未来破100亿营收,也只是时间问题,这是一个长寿行业,实际上是消费品属性,是不可多得的好行业。

一个具备10年7倍,20年15倍潜力股,这样的行业。

$国检集团(SH603060)$ $广电计量(SZ002967)$ $华测检测(SZ300012)$

其他文章链接:

国检集团 央地模式 第三场 - 剑指川渝,拿下重庆科力建设工程质量检测有限公司

国检集团综合检测龙头形成进行时update:EHS事业部与碳交易权

简评《基础电子元器件产业发展行动计划(2021-2023年)》

坚定站队杨东,谨慎看待,半数光伏和新能源企业或因技术路线迭代最终消亡!

@今日话题 @巴菲特读书会 @解析投资APP @知恒知衡 @大视野蒋炜 @价值发现 @南方飞天 @李俊之-低风险投资 @玉山落雨