先说结论:提一句,市场没太看懂国检 广电 和华测的关系,实际上,他们是三强,在核心领域,谁都抢不了谁的。市值和营收规模的竞争力,同比华测更强一些,但没有离谱的地方,因为实际检测下游所在的领域和检测技术储备是完全不同的,估值差距上,实际给的是离谱的。哈哈

现在这市场是真牛,实际上华测检测,广电计量,国检集团,他们彼此之间,不是你死我活的关系,在快速成长的市场中,都在持续增长,广电计量和国检集团增长可能会更快一些,还处于龙头小基数阶段。

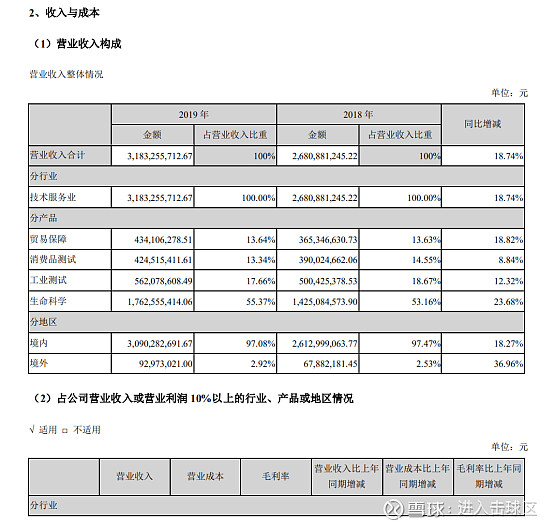

华测检测的强项是:

贸易保障+消费品+工业测试+生命科学,尤其是生命科学。

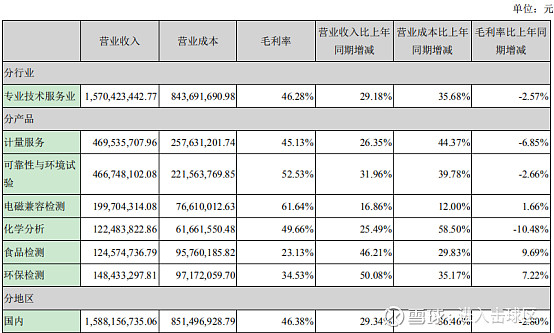

广电计量的强项是:

计量服务+可靠性与环境试验+电磁兼容检测+化学分析+视频检测+环保检测

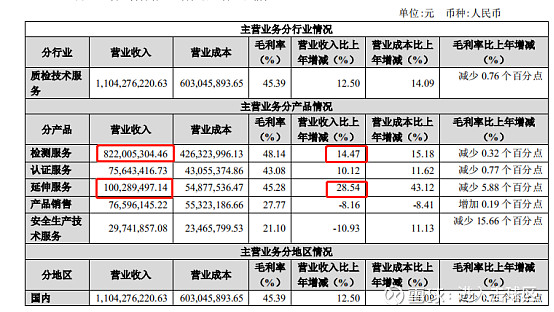

国检集团的强项是:

这块没有列出来具体业务板块,我补充说明一下:

建工建材检测+环境+食品。

所以市场的估值,是主要基于规模,不是基于实际竞争力确定的,如果以实际竞争力而言,国检集团至少在40倍,广电计量和华测检测如果是55-60倍的话。要么就是都回到35倍。不过考虑到国外检测巨头,个位数的年增长也有20-30倍,国内处于高速发展阶段,理应更高一些。

检测这个行业最吸引人的有3点:

1.未来一定是龙头胜出,国检、广电、华测;

2.目前国内还处于高速发展阶段;

3.商业模式非常好,现金流非常好,就是一个消费服务业;

三者的外资持股差异:

国检集团,外资持股持续增加!

华测检测,外资持股比例达到25.43%

广电计量:港资在持续加仓!

这说明一点,外资实际上整体看好这个行业!一直在加仓!

$国检集团(SH603060)$ $广电计量(SZ002967)$ $华测检测(SZ300012)$

其他文章链接:

从DCF折现看永续行业投资与主题行业投资

谈谈高估值:投票的时候都开心,称重的时候谁都跑不了

谈谈房地产贷款集中度管理制度

简单谈谈国检集团

谈谈国检集团最新公告-枣庄模式验证,进入第二场

谈谈以往市场对国检集团的认知误区

谈谈投资五原则(个人推荐)

企业分析师工作坊开年招募啦!

@今日话题 @巴菲特读书会 @解析投资APP @知恒知衡 @大视野蒋炜 @价值发现 @南方飞天 @李俊之-低风险投资 @玉山落雨

全部讨论

小春4212021-01-08 20:42为什么你们不看苏交科,真是奇怪

Mr_Derivatives2021-01-08 20:34怎么说呢,利润过三千万都可以IPO,而这个行业的门槛并不是太高

纯真投机2021-01-08 19:37国检有股权激励?

进入击球区2021-01-08 18:34兄台好好研究研究吧,政策趋势导向比较明显,百家争鸣不可能,以后小的都得挂。

Mr_Derivatives2021-01-08 16:11@Mr_Derivatives:我的理解,检测这个行业一靠资本,二靠人才,未来就看谁的并购做的多,谁的整合做的好。华测最早确定并购的战略方向,看到了行业本质,但为此也吃过很多亏,创始股东也分道扬镳,经过这么多年持续收购,大股东把股权都稀释掉了,其实对未来控制权的稳定性和进行大规模的收购是有影响的。广电国有民营的机制,有可能发展好,但也不一定。国检有中建材的基因,本身并购整合就做的好,不知道宋志平离任后会不会坚持原来的思路。另外,国检从地方事业单位入手整合,确实是一个比较巧的思路,现在并购标的其实是比较难找的。总体来看,这个行业不错,资本关注度也很高,未来可能是百家争鸣。

进入击球区2021-01-08 13:36我是说 广电 国检 都在13-15亿营收的体量,加号打错了。华测差不多25-30亿营收体量。

伟大是熬出来的2021-01-08 13:10国检集团

股市农夫82021-01-08 13:08广电20年营收预计18.5亿,19年营收15.8亿,何来国检+广电才13亿营收?

华测19年营收31.8亿,20年估计更高,何来华测也不过20亿营收出头?

进入击球区2021-01-08 12:05400亿营收了,不小了。还在继续增长。国内国检+广电才13亿营收,华测也不过20亿营收出头。