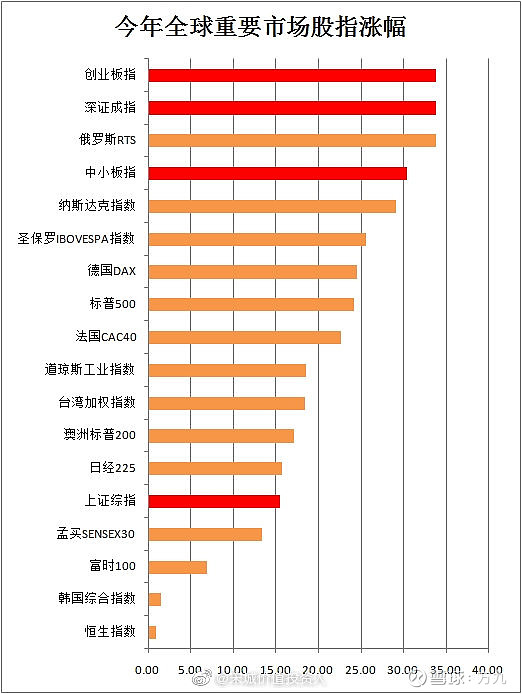

今年前11个月,创业板指和深成指,在全球主要经济体证券市场涨幅排名前列,超过了美国的三大指数,上证综指排名靠后,恒生指数垫底。

这也有一个前提,A股在2018年排名垫底,创业板和深成指更是重灾区,有超跌反弹的逻辑。

从这个图,说明A股前11个月确实存在着很好的市场机会和赚钱效应。

简单分析原因,从大的方面来看:

1、极端的结构性行情特征,不是同涨同跌。一方面指数涨幅大,另一方面有统计440家公司破净,超过两市3800家上市公司的10%,还有一些公司创历史新低,例如中石油;

2、上市公司的盈利增长基础。包括创业板50和深成指涵盖的一些龙头公司,创业板50的宁德时代、迈瑞医疗、乐普、爱尔眼科,深成指涵盖的美的万科五粮液等,还有我们长期跟踪的一些公司,之前每个季度作出的统计结论是,即使在这两年经济下行周期,依然能够保持高盈利增长,这是投资的基础内核;

3、增量资金的持续累积。首先是外资,今年MSCI三次调高A股指数因子在新兴市场的权重,富时罗素和标普也将A股纳入。主要的发达经济体目前进入了低利率时代甚至是负利率,低利率是一个长期趋势,资本需要找到投资洼地,A股的估值持续回落,上市公司越来越注重现金分红等股东回报,例如四大行股息率5%,主要跟踪的龙头公司股息率2%左右,这对于外资是有吸引力的。其次,国内的资金,一年期定期存款1.5%,Q3公布的CPI是3.8%,存钱是明显的货币贬值,房地产等其他大类投资受到政策抑制,以追求稳定股息率回报的长期投资是一个倒逼形成的投资习惯。

一个是上市公司的盈利增长,一个是增量资金,资金的供需关系在变化,这样看,A股今年的走强,是符合经济规律的原理的。

近期小范围有一些讨论,总结一下观点:

1、中M之间的斗争有长期性,M衣Z可能是最直接也是初步的一个表现形式,双方争夺的是发展的标准制定权,中国在相当长时间内是一个追随者的角色,所以在这个长期的博弈过程中,也是一个被动的、防御的、挨打的角色,在选择投资品种时要充分考虑这一个角色定位;

2、第一阶段的协议签订,有60%以上可能性,如果1215不能达成,可能就会在MG大选确定新统领后;

3、2020年的市场,不会有太大的机会,正常的走势,不会大涨和大跌,还是结构性机会,还是结构性行情;

4、长期的未来,要降低投资预期;

5、主要的大类行业,包括绝大部分生产制造、消费品都是存量市场,龙头公司依靠竞争优势积压其他参与者,强者恒强,马太效应会越来越快速;

6、增量市场的机会,一个是5G的商业运用,一个是新能源汽车,都是技术更新换代带来的市场进步。

个人提出了一个增量市场机会,保险行业,逻辑是:1、相比于其他行业,大金融目前还没有发现有替代的方式方法;2、相比于银行和券商的过度竞争,保险行业还有特许经营权的壁垒保护,而且受项俊波事件影响,保险牌照还在缩减存量;3、中产阶级阶层群体的扩大,对保险服务的有效需求在持续增长,保险的消费习惯在养成,还远远没有达到临界点;4、住宅汽车等大类资产进入了存量市场,储蓄的低利率,股市的波动性,保险产品成为了一个家庭资产配置替代品,重要性在增强;5、之前保险公司通过万能险、投资返还险种等高负债产品,与资管公司、银行理财产品争夺市场份额,做大规模,现在资管新规,理财产品并表,保险公司回到保险的主业,有利于提高经营利润。保险公司的增量机会,一个是市场规模机会,一个是利润增长机会。