终于把中国银河的年报看了一遍,并对比半年报和2017年的年报。总体印象是2018各项财务指标比预想了要好一点。2018营收99亿,净利润29亿,对比2017年两项分别为113亿、40亿,净利润下降比较多,但好于行业水平。

经纪业务34.6亿元,占比最高占比35%,此业务在券商中排名也是靠前的。银河在此项业务中有传统优势,此业务相对较为稳健。

信用业务,也就是利息净收入,包括两融和质押业务等。这项业务与经纪业务高度相关,银河证券具有天然优势。年末两融等融出资金余额446亿元,市占5.33%,市占小幅下滑。买入返售金融资产融出资金400,股票质押未解压市值1481亿元,这一业务相对去年逆势增长,这说明银河证券在股票质押上是踏对了节拍。质押业务年报中没有显示逾期的情况。公司对此业务的减值准备在券商中是比较低的,也说明公司可能并没有出现大的问题。

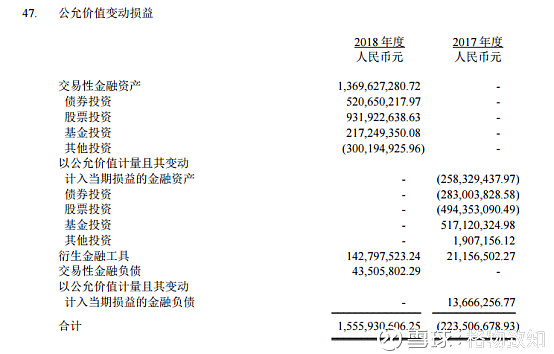

自营业绩低迷,有待发力,也是今后主要的看点。2018年,公司自营业务营收0.63亿元,占营业收入的0.6%,同比减少83.7%,其中投资收益为-6亿,去年为25亿,公允变动捐益15.5亿,去年同期为-2亿。自营业务营收中投资收益+公允变动损益为9亿元,2017同口径为22亿,自营业务两年都在低谷,也是中国银河股价低的主要原因。自营业务,是券商类公司在大盘波动中,业绩波动最主要的推动因素,也是我最关心的财务项目。银河的自营在2018年也是最折腾的,交易性金融资产处置亏损41亿(如下图),交易性金融资产变动损益为15亿,这说明什么,公司权益仓位进行了大幅调整,在低位卖出的很多股票,后买入的权益投资价格上涨了,年报上也提到公司对以前增发过程的持有的股票投资进行了调仓。权益类自营投资比例仍然较高,在交易性资产中权益接近了150多亿(包括股票和基金),与去年持平,但公司由原来的直接投资股票变成了投资基金,这一数据只能从公司的交易性资产和公允价值科目从大致进行判断,当然也是比较有用的信息。从自营业务的不佳和大幅调整,也说明中国银河的投资能力很一般。权益类投资也是公司在大盘反转中公司业绩增加的主要原因,中国银河还具有上述优势。

资管业务营收7.90亿元,占比7%,投行业务营收5亿元,占比5%。这两项业务是银河证券的弱项。

当然券商行业的业绩最终取决于大盘的趋势和交易的活跃程度,中国银河的情况也不例外。2019年第一季度券商的业绩会很亮丽,银河的业绩也会不错。我在前面的文章中多次提到,经纪业务,两融业务,自营业务在大盘波动中会出现较大的变化,也能据此判断每家公司的业绩弹性,中国银河的弹性是比较大的。@今日话题@雪球达人秀@券商中国 @券商ETF $中国银河(06881)$ $海通证券(SH600837)$ $光大证券(SH601788)$